中指动态

黄瑜:总结上半年市场形势,预判下半年市场变化

中国房地产指数系统自1994年建立以来,从最初的十大城市房价指数,到2010年发布百城新房价格指数,再到近几年发布百城二手房及50城租赁价格指数,全面记录了中国房地产市场变化历程。同时,2010年以来,中指研究院每半年都会对全国房地产市场进行系统总结,并做出相应的半年预判,为行业提供参考。

中国房地产指数系统自1994年建立以来,从最初的十大城市房价指数,到2010年发布百城新房价格指数,再到近几年发布百城二手房及50城租赁价格指数,全面记录了中国房地产市场变化历程。同时,2010年以来,中指研究院每半年都会对全国房地产市场进行系统总结,并做出相应的半年预判,为行业提供参考。

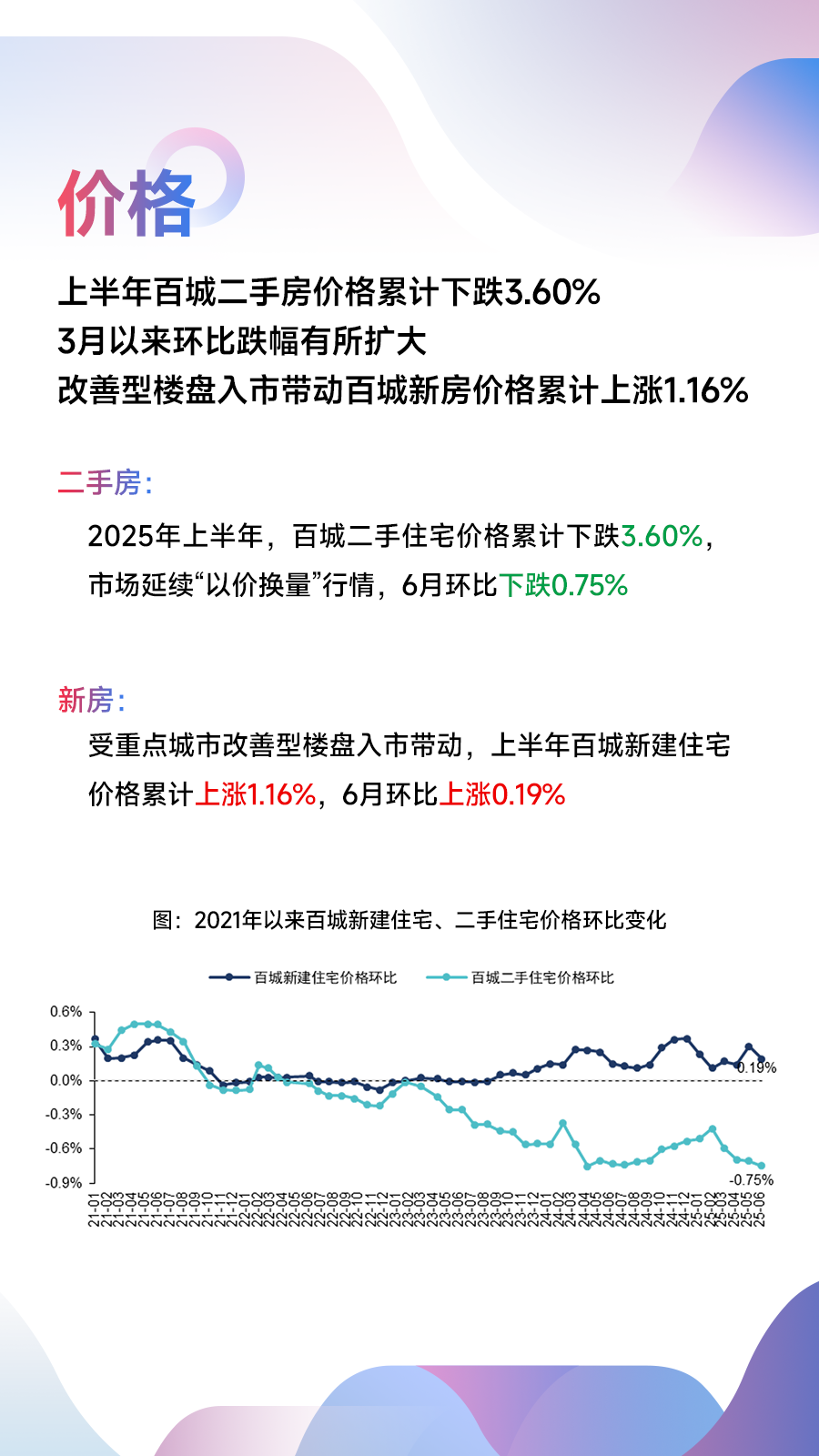

房价方面,根据中国房地产指数系统百城价格指数,2025年上半年,百城二手房价格累计下跌3.60%,前两月价格延续了去年四季度收窄态势,但3月以来环比跌幅有所扩大,市场延续“以价换量”行情。重点城市改善性住房需求继续释放,带动上半年百城新房价格结构性上涨1.16%。

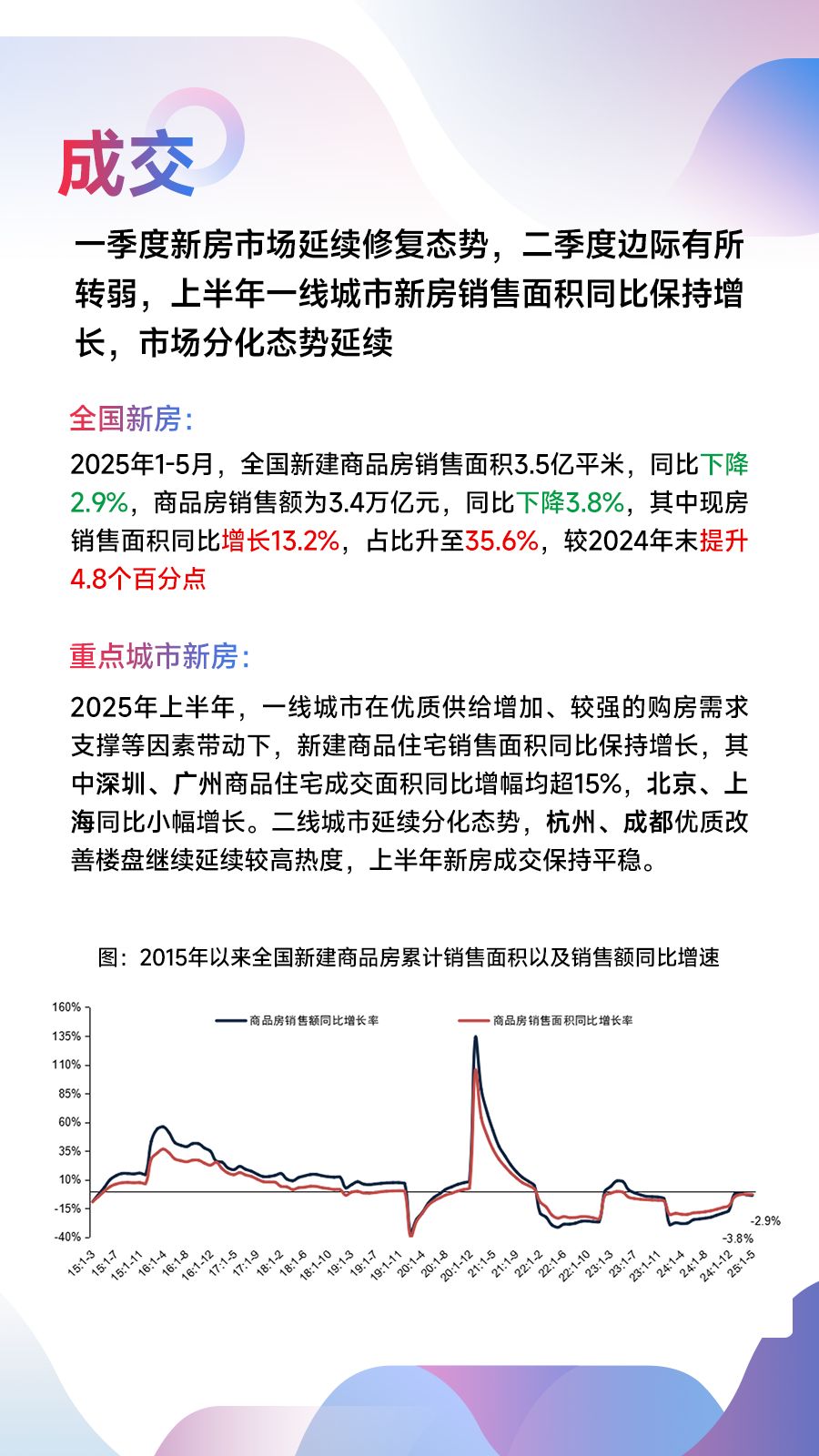

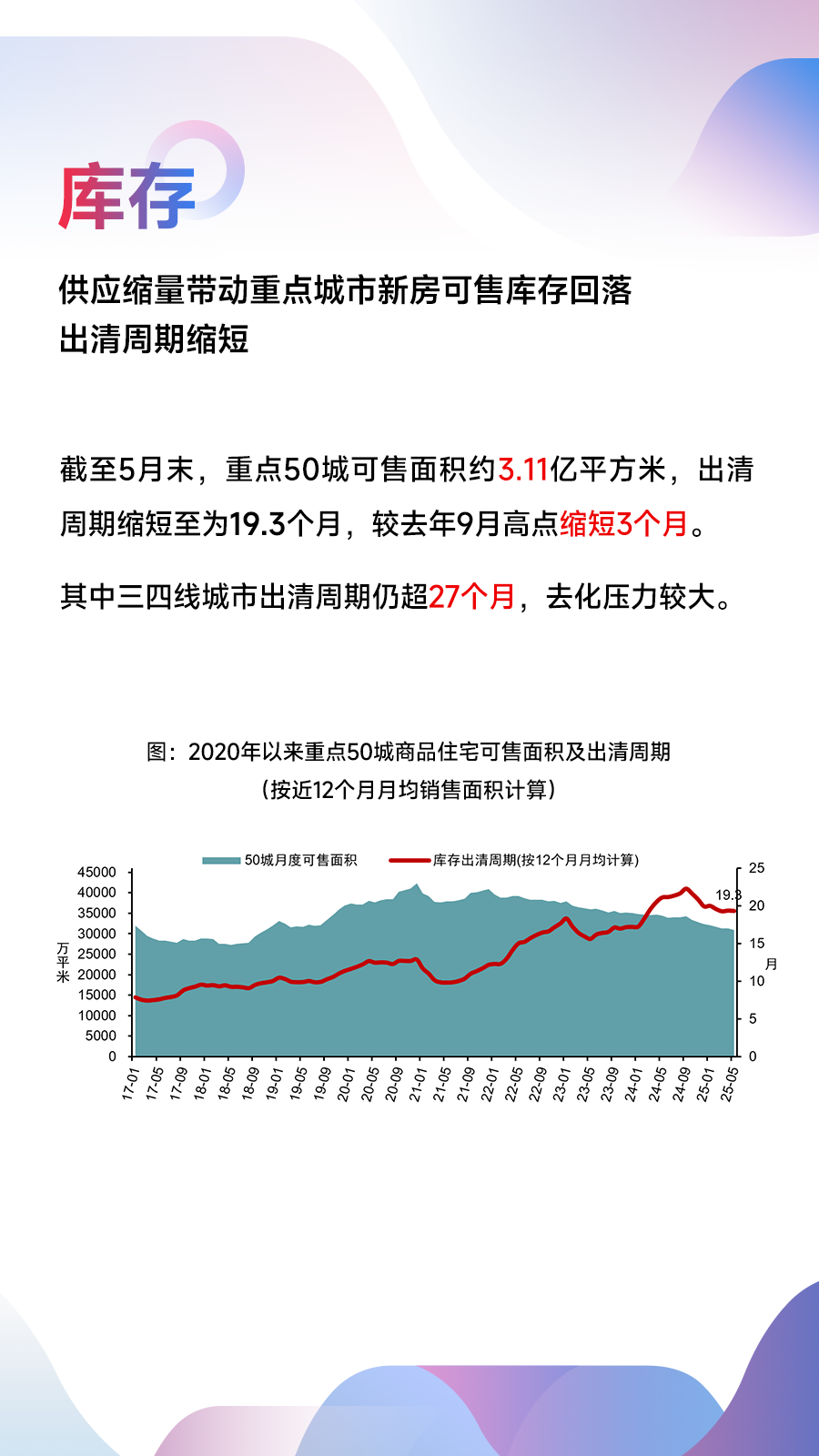

销售方面,国家统计局数据显示,1-5月,全国新建商品房销售面积同比下降2.9%,销售降幅较去年明显收窄,但较1-4月有所扩大。上半年,“好城市+好房子”支撑重点城市新房市场整体保持平稳,一季度市场延续修复态势,但二季度边际有所转弱。二手房则在“以价换量”带动下,上半年成交量保持增长态势,30城二手房占新房+二手房成交总套数的比例升至64%,重点城市二手房市场占比已较高,因此企业在做市场研判时也需关注二手房市场的变化。

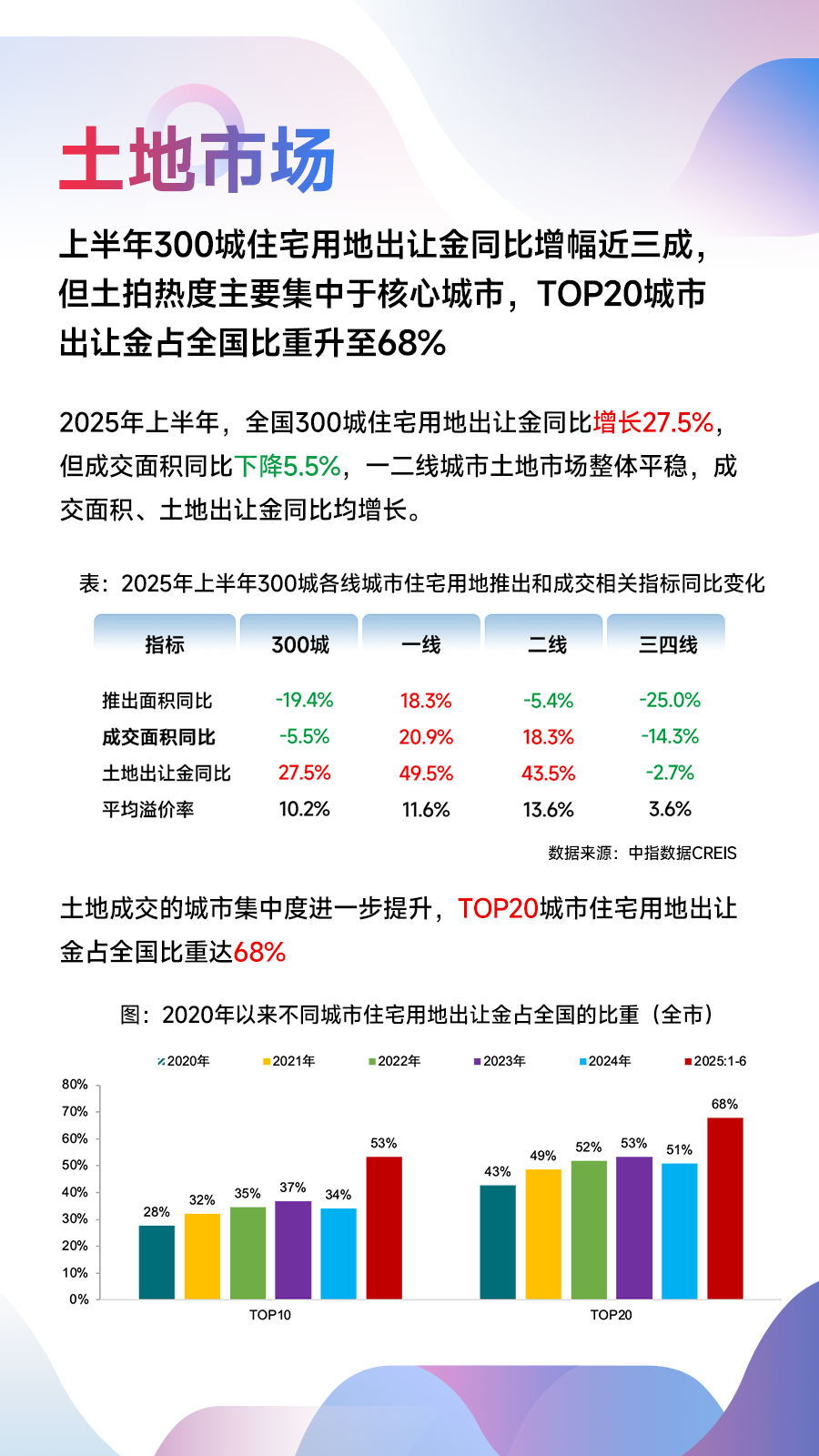

土地方面,2025年上半年,300城住宅用地出让金同比增长27.5%,但成交面积仍下降5.5%,其中一线及二线城市出让金增长均超40%,而三四线出让金仍小幅回落。城市集中度来看,上半年TOP20城市宅地出让金占全国比重达68%,杭州、北京涉宅用地出让金均超千亿元,杭州出让金已接近去年全年水平。头部房企投资策略趋于一致,投资拿地进一步聚焦,叠加核心城市优质地块供应力度加大,上半年北上深、杭州、成都多宗地块竞拍出高溢价。

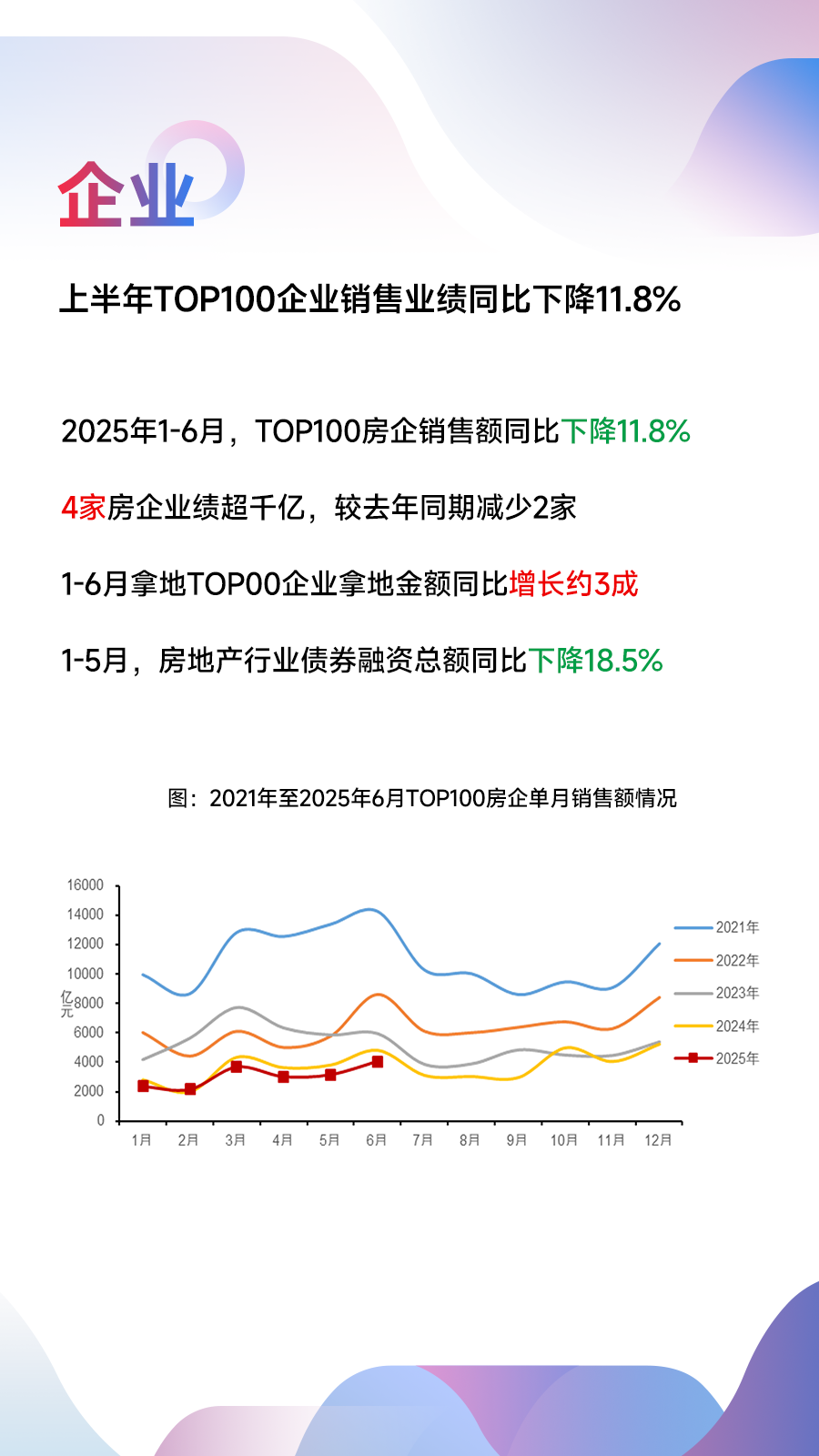

房企经营方面,上半年,TOP100房企销售额同比下降11.8%,短期房企销售业绩仍面临一定压力,拿地TOP100企业拿地总额同比增长33.3%,上半年TOP10、TOP20占TOP100企业拿地金额比例分别为55.3%、69.3%,占比继续提升。

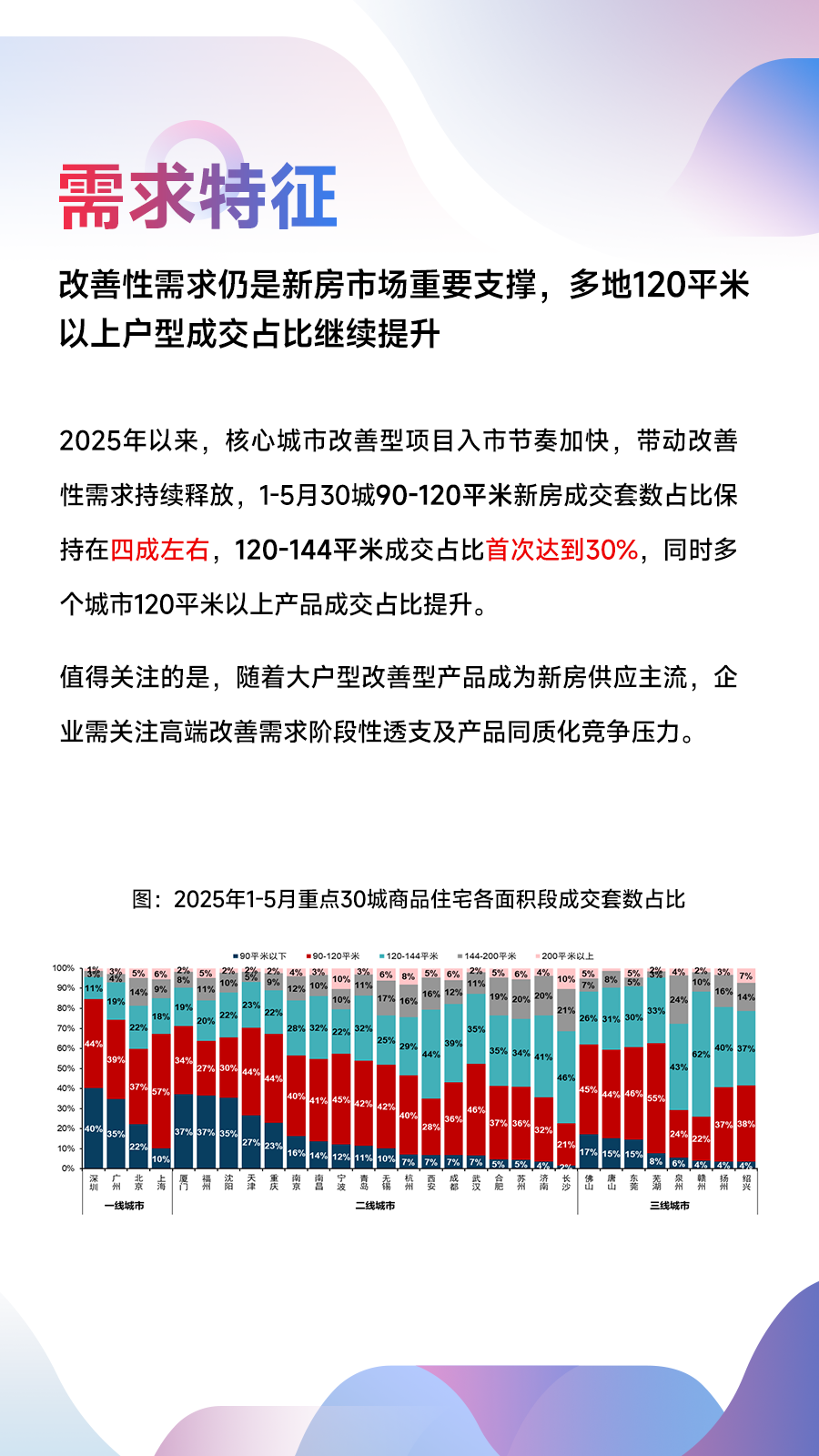

需求特征方面,1-5月重点30城90-120平米新房成交占比保持在四成左右,120-144平米平均占比首超30%,多地120平米以上大户型占比提升,改善性需求仍是新房市场重要支撑。值得关注的是,随着大户型改善型产品成为新房供应主流,企业需关注细分产品领域的供求结构,警惕高端改善需求阶段性透支问题。

可以看到,上半年各地好房子项目对于稳市场发挥了重要作用,在此背景下,中指研究院推出了好房子标杆100案例数据库,通过系统整合项目设计、材料、建造、服务相关信息,形成4大维度200+关键指标,助力全行业充分学习借鉴好房子做法。同时全新推出好房子报告AI Agent,基于中指海量数据库构建行业垂直应用模型,高效生成好房子对比分析报告、宣传推广文稿、户型设计研究等多种专业报告,助力企业提升内容创作效率。

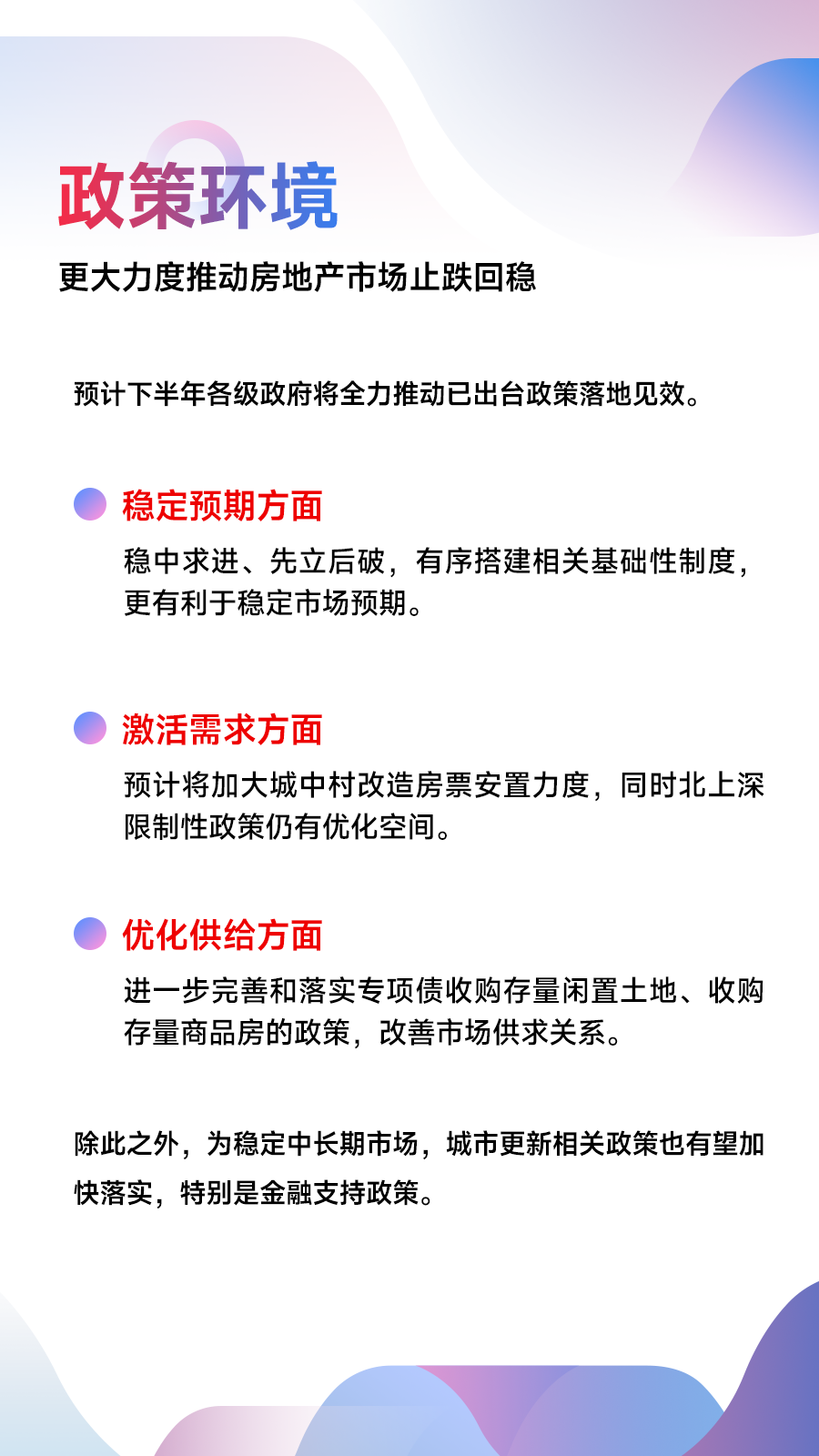

展望下半年,政策力度仍是影响房地产市场走势的关键因素。

6月13日国常会提出要“多管齐下稳定预期、激活需求、优化供给、化解风险,更大力度推动房地产市场止跌回稳”,“更大力度”的楼市定调释放了积极信号,预计下半年各级政府将全力推动已出台政策落地见效。稳定预期方面,稳中求进、先立后破,有序搭建相关基础性制度,更有利于稳定市场预期;激活需求方面,预计将加大城中村改造房票安置力度,同时北上深限制性政策仍有优化空间;优化供给方面,有望进一步完善和落实专项债收购存量闲置土地、收购存量商品房的政策,改善市场供求关系。除此之外,城市更新相关政策也有望加快落实,特别是金融支持政策。

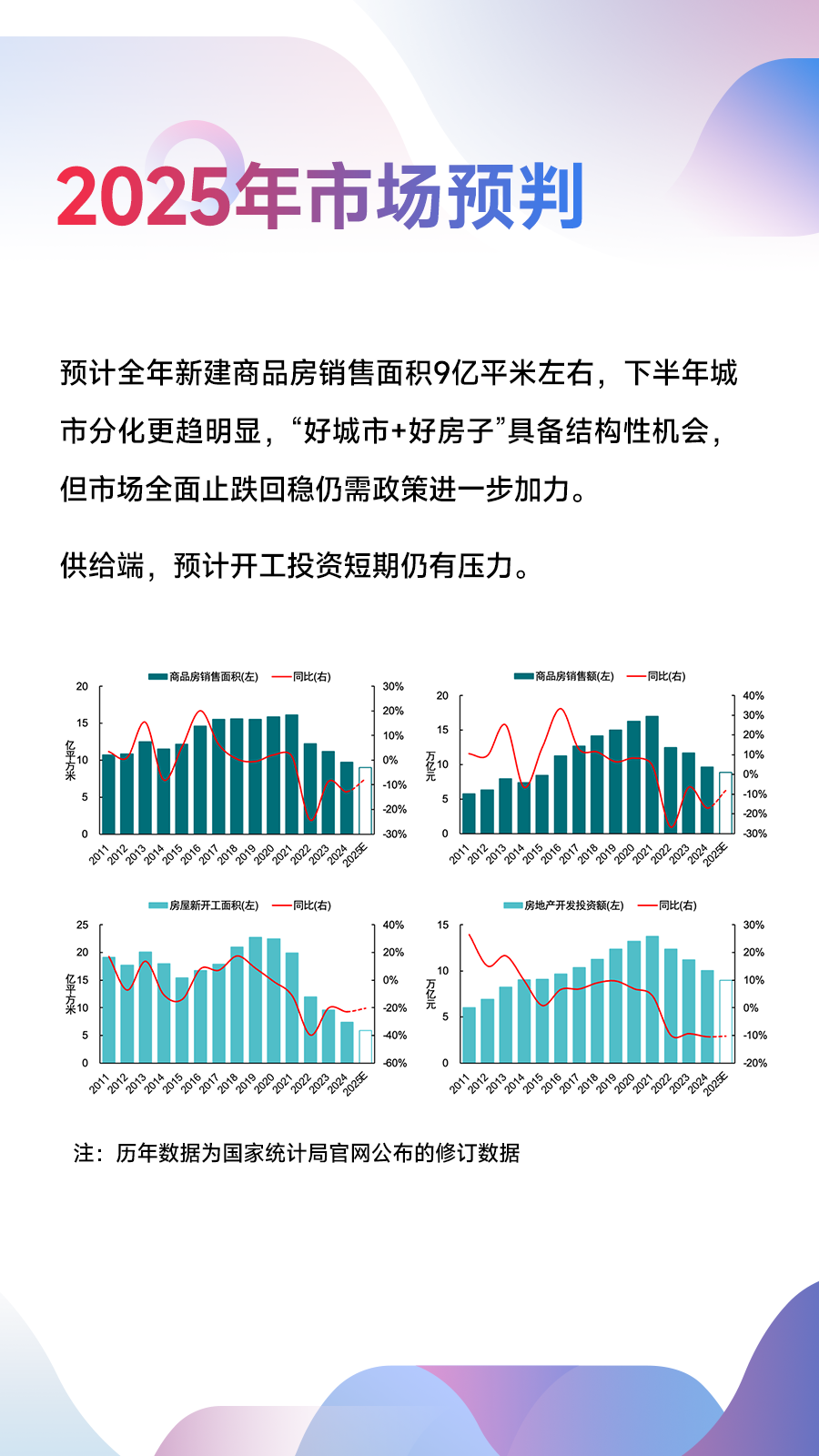

下半年市场走势来看,高品质项目入市有望带动核心城市新房市场保持平稳,但当前居民收入、房价预期以及市场整体优质供给仍偏弱,同时重点城市中二手房对新房“分流效应”仍较明显,预计全年新建商品房销售规模在9亿平米左右,不同城市及项目分化或更趋明显,“好城市+好房子+好服务”具备结构性机会。

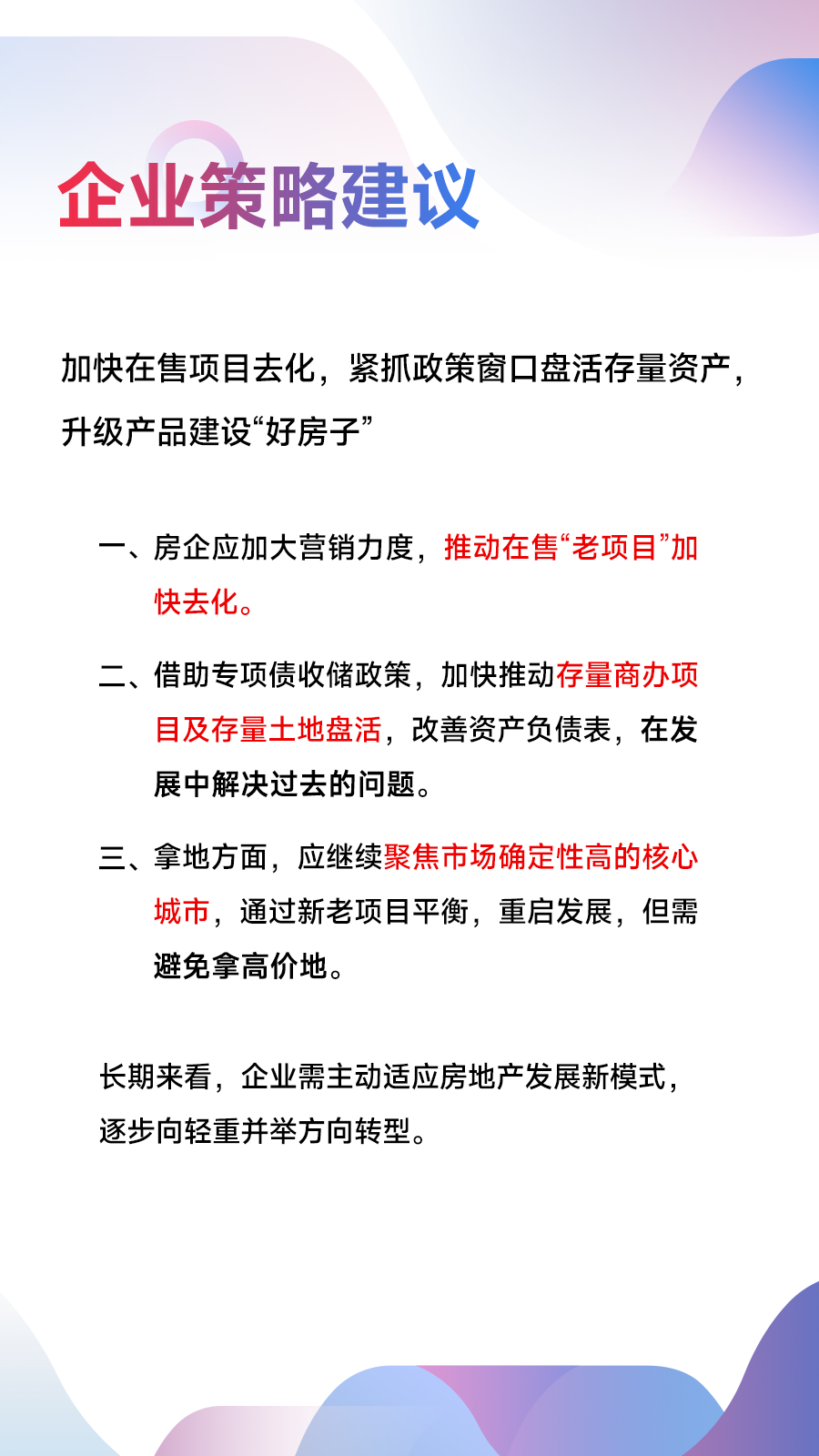

在市场止跌回稳过程中,房企应加快在售项目去化,同时紧抓专项债收储政策窗口,推动存量商办项目及存量土地盘活,改善资产负债表,在发展中解决过去的问题。拿地方面,应继续聚焦市场确定性高的核心城市,通过新老项目平衡,重启发展,但需避免拿高价地。同时顺势而为,把握城市更新机会,转型更高质量发展。

长期来看,企业唯有聚焦好城市、建造好房子、提供好服务,才能真正构建发展新模式。

相关资讯

2022年1-4月全国房地产市场分析与短期预判

中指云网讯: 当前,政策环境已明显改善,截止5月5日已有上百城出台房地产利好政策,部分热点城市市场信心有所修复,但受疫情反复等因素影响,政策效果尚未明显传导至市场端。销售层面,4月各线代表城市新建商品住宅成交面积同比均下降,三四线城市同比降幅仍为;供应层面,2022年1-4月供应缩减明显,房企推盘积极性较弱;新房价格,今年以来新房累计涨幅仍处近五年同期点;二手房价格,1-4月,百城二手住宅价格累计上涨0.21%。 --- 中指·数据零售商城(点击查看) 销售:市场低位运行,政策效果不明显,市场恢复不及预期 重点100城:2022年1-4月,重点100城新建商品住宅成交活跃度仍不足,成交规模居历史同期较低位,同比下降超四成。4月房地产需求端政策持续优化,但整体效果并不明显,多数城市市场仍处于深度调整期,据初步统计,部分地区疫情反复等因素影响下,市场活跃度恢复不及预期,高基数下重点城市4月成交面积同比降幅超五成,环比降幅在两成以上。 数据数据来源:CREIS中指数据、部分数据为初步估算数据- 中指·数据零售商城(点击查看) 根据中指数据CREIS各线城市销售对比,2022年1-4月,在市场下行环境、政

来源: 中指研究院

2025年上半年中国房地产市场总结与下半年趋势展望

中指云网讯: *本文为《2025年上半年中国房地产市场总结与下半年趋势展望》节选内容,完整版报告 点击此处 联系索取 在去年9.26一揽子政策支持下,2025年一季度房地产市场延续修复态势,止跌回稳取得一定成效。年初以来,核心城市新房及二手房市场整体保持平稳,"好城市+好房子"表现出较强韧性,土地市场也有所恢复,但二季度以来市场边际有所减弱。上半年政策定调持续释放积极信号,4月中央政治局会议指出"持续巩固房地产市场稳定态势",提出"加大高品质住房供给",同时强调"优化存量商品房收购政策"。6月13日国常会再次强调"更大力度推动房地产市场止跌回稳""进一步优化现有政策,提升政策实施的系统性有效性",并明确"稳定预期、激活需求、优化供给、化解风险"的政策发力方向,为市场注入信心。 (1)市场供求:2025年以来,核心城市新房市场整体保持平稳运行,其中一季度市场延续修复态势,但二季度边际有所转弱。二手房在"以价换量"带动下,重点城市成交量延续增长态势。同时,在供给缩量与销售修复推动下,重点城市新房可售库存普遍下降,出清周期略有缩短。 (2)房价:2025年上半年,百城二手住宅价格累计下跌3.60%,3月

来源: 中指研究院

中指动态

更多..-

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00 -

2026 中国产业运营商研究正式启动!

2026-04-20 13:50:00 -

2026中国房地产上市公司TOP10研究全面启动

2026-04-20 13:50:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号