房企动态

2024年1-12月南京房地产销售业绩TOP20

2024年1-12月,南京房地产销售金额TOP20企业合计销售952.76亿元,销售面积TOP20企业合计销售259.53万平。

2024年即将落幕,回望这一年,南京房地产市场的变化更加深刻与复杂,政策力度大、市场整体呈现出波动与回暖。尤其是9月以来,南京房地产市场成交面积环比持续增加,2024年12月成交面积环比上涨7.60%、同比上涨7.18%,年末翘尾明显。下面将介绍2024年1-12月南京楼市的具体成绩。

房地产企业销售数据统计与项目销售数据统计均是以2024年1月1日-12月31日期间商品住宅合同销售额为依据,主要依旧中指数据CREIS(点击查看)在南京的销售监测数据;本报告所提到的TOP20企业合计销售金额与面积均剔除了合作开发项目的重复计算额。

2024年1-12月,南京房地产销售金额TOP20企业合计销售952.76亿元,销售面积TOP20企业合计销售259.53万平。入榜门槛分别为28.64亿元、9.38万平。具体来看,保利发展以184.80亿元、50.47万平荣登销售金额榜、面积榜双榜冠军,遥遥领先其他房企;招商蛇口以136.25亿元、31.64万平位居销售金额榜和销售面积榜双榜第二名;华发股份以132.19亿元、28.89万平位居销售金额榜和销售面积榜双榜第三名。

2024年1-12月,南京房地产企业权益销售金额TOP20企业合计销售752.66亿元,权益销售面积TOP20企业合计销售209.59万平。其中,权益销售金额方面,保利发展以135.96亿元荣登权益销售金额榜冠军,招商蛇口以68.37亿元位居权益销售金额榜第二名,华发股份以64.77亿元位居权益销售金额榜第三名;权益销售面积方面,保利发展以37.88万平位居榜单第一名、招商蛇口16.58万平位居第二名、万科14.54万平位居第三名。

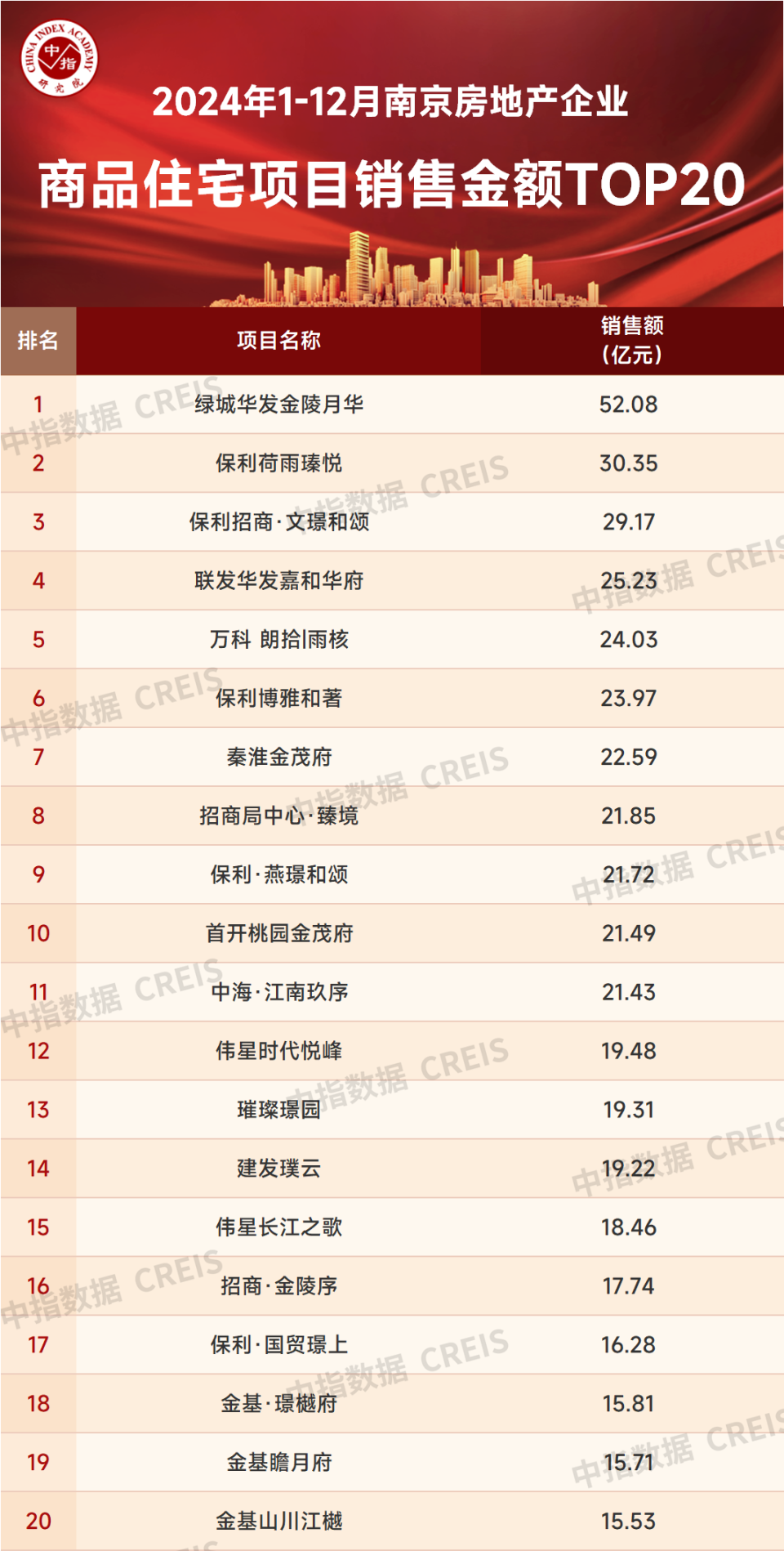

2024年1-12月,南京商品住宅项目销售金额排行榜TOP20项目合计销售金额为451.459亿元,占1-12月销售金额1406.69亿元的32.05%。本月销售金额TOP20门槛值15.53亿元。其中金陵月华52.08亿元居榜首;第二名、第三名分别是保利荷雨瑧悦30.35亿元、保利招商·文璟和颂29.17亿元。

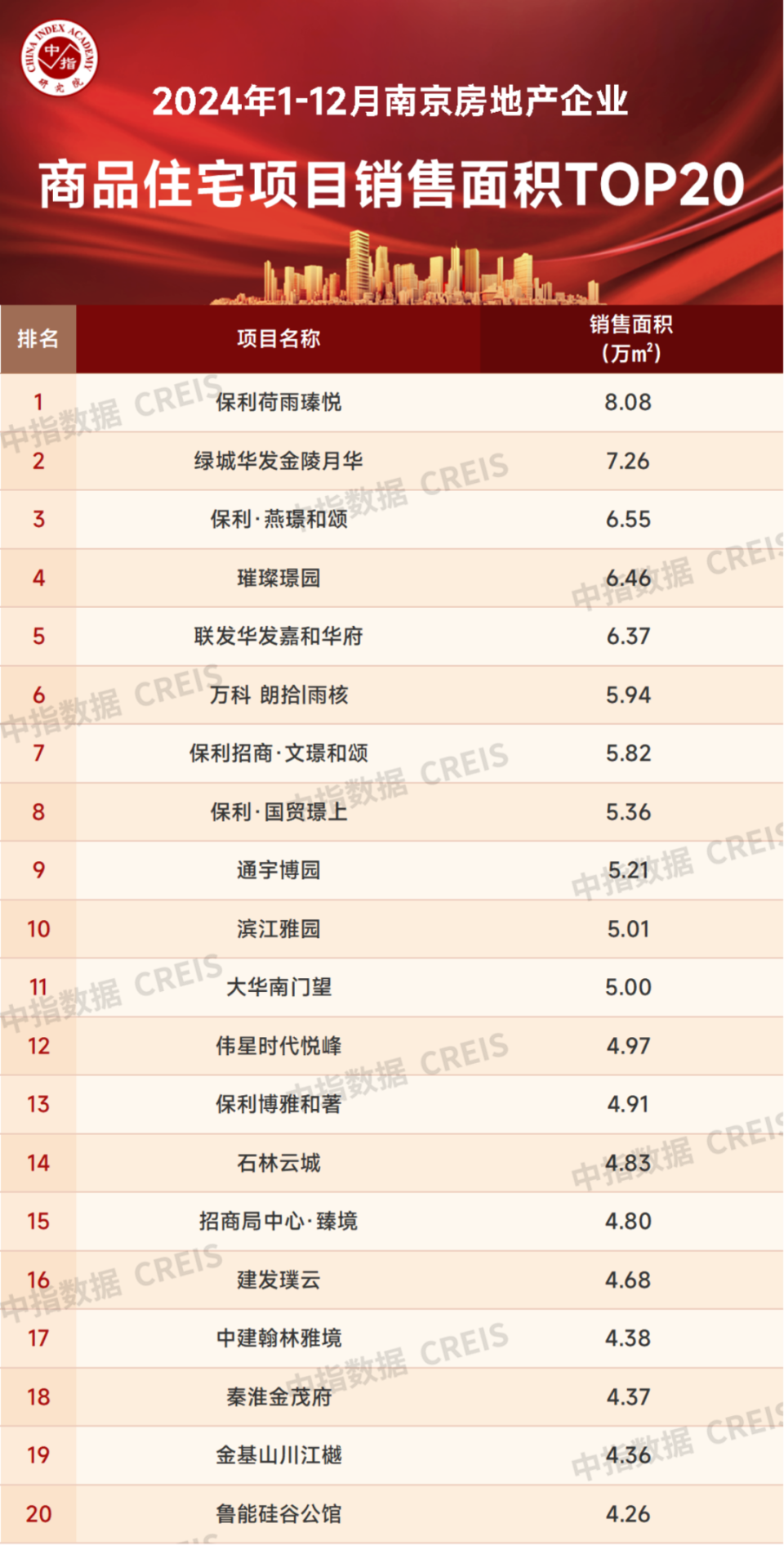

2024年1-12月,南京商品住宅销售面积TOP20项目合计销售面积为108.62万平,占1-12月销售面积443.79万平的24.48%。其中,保利荷雨瑧悦以8.08万平荣登销售面积榜首;绿城华发金陵月华以7.26万平排名第二;保利·燕璟和颂以6.55万平位列第三。

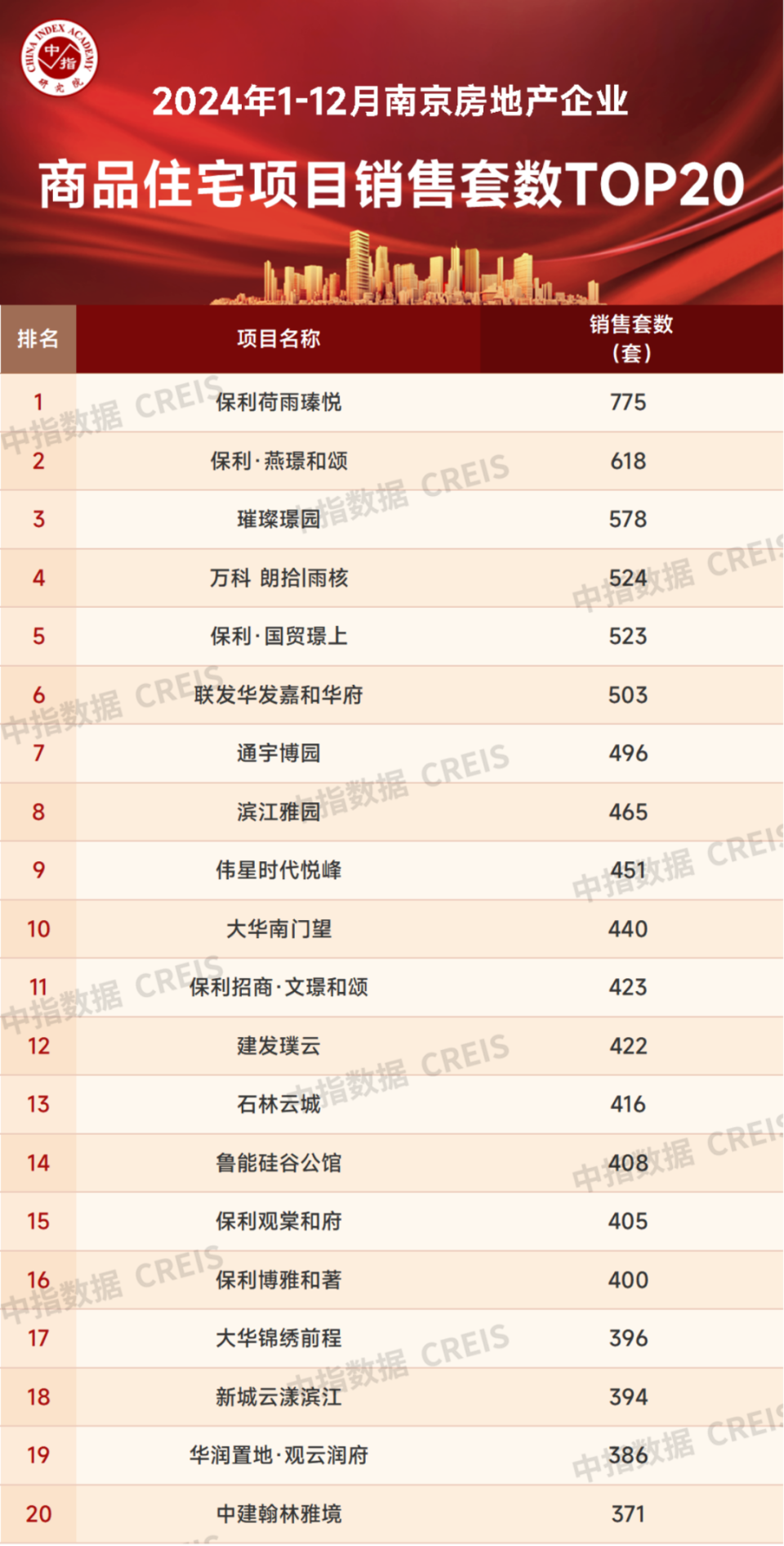

2024年1-12月,南京商品住宅销售套数排行榜TOP20项目合计销售9394套,占1-12月销售套35769套的26.26%。保利荷雨瑧悦以775套的销售成绩位居销售套数榜单第一位,保利·燕璟和颂618套位列销售套数榜单第二位,璀璨璟园578套位居销售套数榜单第三位。

▍商品住宅市场解读

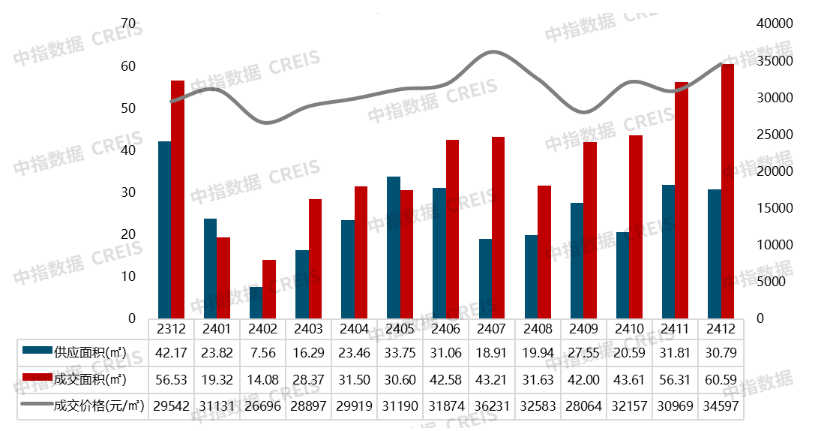

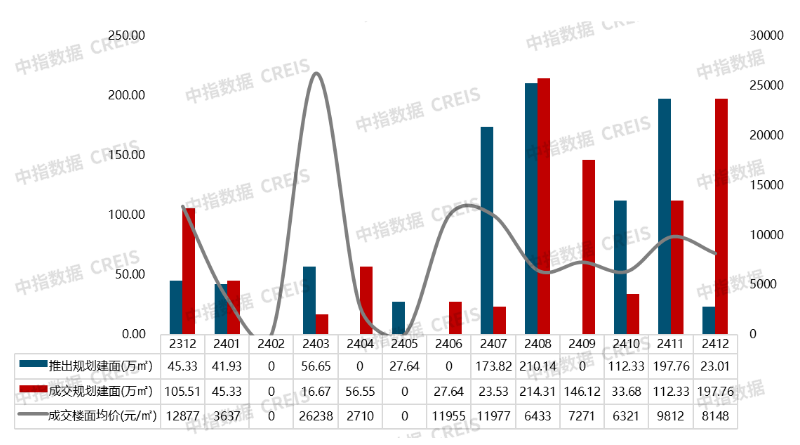

图:近13个月南京商品住宅月度供销量价走势

得益于楼市政策和开发商年底冲刺释放的优惠,本月南京新房市场依然呈现回暖态势。新房市场成交端环比呈现量价齐升趋势,截止12月31日,新房市场住宅供应30.79万㎡,环比减少-3.19%;成交面积60.59万㎡,环比增加7.60%,同比增加7.18%;成交均价34597元/㎡,环比上涨9.30%,同比上涨11.72%。本月市场仍呈现区域分化格局,主城及两江板块展现出较强的市场活力,其供应与需求端环比均呈持续上扬态势,活跃度保持;反观高淳、溧水等远郊区域,成交量价下滑,遇冷特征明显,或需进一步调整策略以刺激购房者意愿。12月河西改善住宅中建合玺东方、江宁东山金茂晓棠等纯新盘入市。本月多个改善型住宅入市开盘,其中不少四代宅取得了不错的去化成绩,拉高整体成交均价。

▍土地市场解读

图:近13月南京涉宅用地月度供销量价走势

土地推出:本月南京共推出5宗涉宅用地,位于鼓楼、江宁麒麟、六合、江北研创园等多个板块,推出土地面积共计13.62万㎡,规划建面23.01万㎡;

土地成交:本月南京成交29宗涉宅用地,位于全市多个板块,成交土地面积共计92.14万㎡,规划建面168.99万㎡,揽金145.91亿元。尤其是12月28日的土拍,浦口永宁定向回购房用地经26轮竞价,溢价率高达35.46%,为今年年度溢价率之最;江宁滨江定向回购房用地经40轮竞价,溢价21.77%成交,为年度溢价率亚军,溢价地块均由金陵建工集团竞得。

相关资讯

中指快评 | 去库存背景下住房租赁市场发展趋势分析和展望

中指云网讯: 8月20日,中指研究院举办"2024中国住房租赁优秀企业线上主题论坛",对去库存背景下住房租赁市场发展趋势进行分析和展望。 政策方向:三中全会再提租购并举,租赁市场支持政策聚焦金融支持和消化存量 2015年底随着"租购并举"住房制度的提出,住房租赁市场的配套政策不断完善,行业开始加速发展。2021年国务院提出加快保障性租赁住房建设,进一步明确了住房保障体系的顶层设计,租赁市场进入到高质量发展阶段。2024年,二十届三中全会再次强调租购并举,购+租、市场+保障的住房体系加快发展,租赁市场支持政策聚焦金融支持和消化存量,存量转化成为租赁住房筹集的重要渠道,随着年初住房租赁金融17条正式出台,以及发改委发布全面推动REITs项目常态化发行的通知,住房租赁金融支持体系进一步完善。 去库存:国企收储成为租赁住房筹集与消化存量的主流模式 "去库存"已成为今年房地产政策的重心之一,国企收储正成为政府力推的消化存量房产的模式。去库存背景下,2024年以来地方国企系开业规模提升明显,地方国资平台的租赁房源持有规模预计将进一步扩大。从资金支持来看,在3000亿元保障性住房再贷款的支持下,各地收储存量房用

来源: 中指研究院

2023年一季度中国房地产市场总结与趋势展望

中指云网讯: 今年春节以来,重点城市房地产市场持续回暖,"小阳春"行情启动,一季度百城销售面积实现正增长,特别是热点城市市场回暖明显。市场企稳恢复的原因可以归结为三点:一是疫情形势好转及防控政策调整后,前期积压的购房需求集中释放;二是此前政策优化的效果进一步显现,带动房地产市场活跃度提升;三是部分城市经过较长时间的调整后,市场周期性恢复的动能增强。但值得关注的是,3月以来,伴随着积压需求的大规模释放,部分城市市场活跃度边际已有所转弱,新房访盘量出现下滑。"小阳春"是否已提前结束?二季度全国房地产市场能否企稳?哪些城市市场热度具备持续性?围绕一季度市场情况及二季度趋势判断,报告主要结论如下: (1)房价: 2月多地新房项目价格优惠收回,百城新建住宅价格环比止跌,3月转涨;二手房挂牌量增加导致价格波动调整,3月百城二手住宅价格环比下跌0.05%,跌幅略有扩大。 (2)市场供求: 热点城市市场活跃度提升带动全国市场成交边际改善,前两月重点100城住宅销售面积同比微增5%左右,但新房供应力度偏弱,3月随着供应端改善,重点城市市场保持较高活跃度,一季度重点100城销售同比增长近两成。从需求特征来看,一季度中

来源: 中指研究院

中指动态

更多..

AI物业服务场景大模型发布

2025-04-21 09:15:04

中指雄安盛会|2025中国物业百强企业名单和AI物业场景大模型隆重发布

2025-04-21 10:05:02

2025中国产业新城运营商研究正式启动

2025-04-10 09:15:56

2025中国房地产上市公司TOP10研究全面启动

2025-04-03 10:35:02

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号