房企动态

最新数据:房企销售、拿地哪家强?

5月,典型房企销售整体迅速转弱,但央国企表现强劲。投资拿地,规模继续下降,上市民营房企基本停止拿地投资,浙江、江苏和广东的中小民营房企拿地相对活跃。投资强度方面,典型企业拿地销售比仍较低,企业投资力度较弱。

点击免费试用中指数据库,获取更多房企相关数据

5月,典型房企销售整体迅速转弱,但央国企表现强劲。投资拿地,规模继续下降,上市民营房企基本停止拿地投资,浙江、江苏和广东的中小民营房企拿地相对活跃。投资强度方面,典型企业拿地销售比仍较低,企业投资力度较弱。

销售:整体迅速转弱,但央国企表现强劲

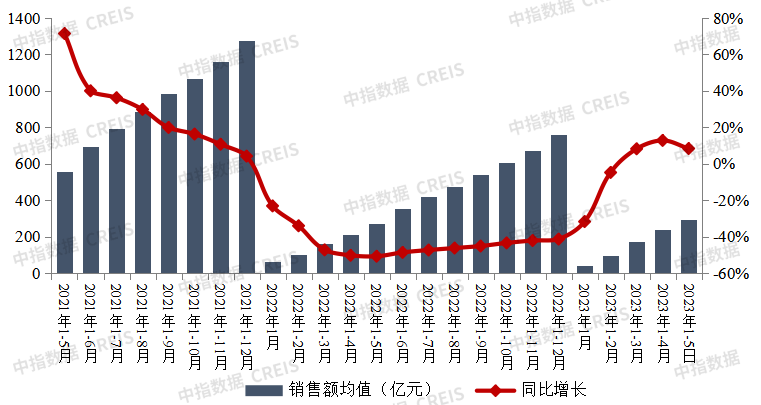

根据中指研究院《2023年1-5月中国房地产企业销售业绩排行榜》数据显示,2023年1-5月,TOP100房企销总额为29661.0亿元,同比增长8.4%,但增幅相比上月下降4.4个百分点。TOP100房企销售额,经季节调整后5月环比下降18.8%,大幅下降,表明市场在迅速转弱。

图:2021年至2023年1-5月TOP100房企累计销售额及增速情况

更多房企经营数据:点击查看

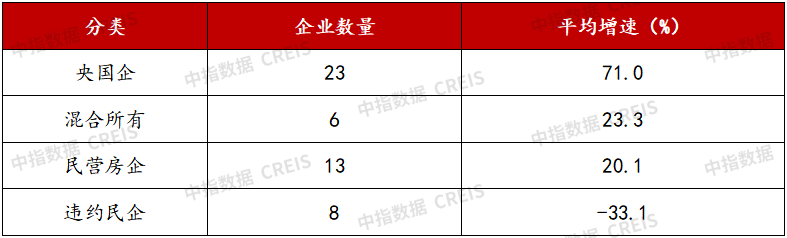

销售业绩分化,央国企销售增速较高。从阵营来看,头部企业销售保持韧性,尾部企业同比下降。2023年1-5月,TOP10房企、 TOP11-30房企销售额平均同比分别增长16.4%、13.1%,TOP31-50房企、 TOP51-100房企销售额平均同比分别下降2.8%、6.9%。头部企业凭借良好的经营能力,保持了较好的销售韧性。从企业性质来看,央国企销售增速较高。TOP50企业中,央国企销售额平均增长71%,混合所有、民企销售额平均分别增长23.3%、20.1%,违约民企下降33.1%。另外,典型房企1-5月销售额增速TOP20企业中,央国企数量占比85%,央国企聚焦高能级城市和城市群布局,拥有品牌优势,本轮调整期内,保持了较高的销售韧性,销售恢复较快。

表:2023年1-5月TOP50中各类企业销售额增速

更多房企经营数据:点击查看

从具体企业来看,央国企中,中建东孚、保利置业、国贸地产、越秀地产销售额增速超100%。民营房企中,建杭置业、大家房产和滨江均为深耕长三角企业,销售额增速较快。其中,建杭置业1-5月累计销售额增速最高,主要由于其深耕杭州,2023年以来,杭州房地产市场恢复较快,带动布局企业业绩有较快提升。

表:典型房企1-5月销售额增速TOP20

更多房企经营数据:点击查看

投资拿地:规模继续下降,上市民营房企基本停止拿地

根据中指研究院《2023年1-5月全国房地产企业拿地TOP100排行榜》数据显示,2023年1-5月,TOP100企业拿地总额4290亿元,拿地规模同比下降8.4%,但降幅较上月收窄4.75个百分点,降幅继续收窄。

绝大部分上市民营房企基本停止拿地。根据中指院数据显示,2021年-2023年1-5月,上市民营房企中拿地企业数量占比仅为8.2%,表明绝大部分上市民营房企基本停止拿地。近期拿地的民营房企中,个别民营企业拿地持续性较强,大部分企业拿地明显减弱,流动性压力仍较大,多与国企合作拿地或为城中村项目后续,拿地投资持续性较弱。

表:2021-2023年5月A+H股上市民营房企拿地企业数量

备注:出险企业包括债务违约、商票违约和债务展期等类企业。

另外,根据中指院监测,2023年1-5月,在拿地金额TOP300中民营房企有112家,拿地金额规模占TOP300比例为30.5%,具体特征包括:

从拿地企业总部所在地来看,在浙江的企业最多有46家,占比41.1%,其次是广东12家、江苏8家,然后安徽、湖南、湖北、陕西、河北、江西等其他地区均不到5家。浙江、江苏和广东,房地产需求支撑较强,民营经济活跃,这些地区企业较多。

从拿地城市分布来看,多是中小民企在当地拿地,主要集中在城市群的一二线热点城市及部分三四线城市,如长三角的一二线城市上海、杭州、苏州、南京、合肥、苏州、宁波等,三四线城市台州、温州、绍兴等;粤港澳的广州、佛山等。

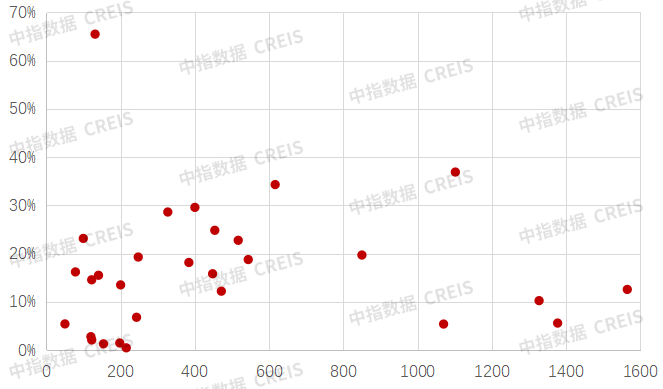

投资力度:拿地销售比依旧较低

图:50家代表企业1-5月拿地销售比散点图

更多房企经营数据:点击查看

相关资讯

2月房企融资月报丨民营房企继续发行信用债

中指云网讯: 本月重点: · 融资概况: 信用债仍是融资主力,海外债恢复发行 · 融资利率: 海外债带动整体融资成本上升 · 企业发行动态: 美的置业发行额度最高,苏高新融资成本最低 中指研究院每月发布房企最新融资数据, 点击联系获取 融资概况:信用债仍是融资主力,海外债恢复发行 中指研究院监测,2025年2月房地产企业债券融资总额为223.0亿元。从融资结构来看,房地产行业信用债融资144.0亿元,占比64.6%;海外债融资35.9亿元,占比16.1%;ABS融资43.2亿元,占比19.3%。债券融资平均利率为3.64%,同比上升0.35个百分点,环比上升0.70个百分点。 2月,1家民营房企完成信用债发债,发行企业为美的置业,发行总金额25亿元。2月28日,美的置业成功发行2025年度第二期中期票据,发行金额均为13.5亿元,发行利率为3.80%,债券期限为3年期,本期债券募集资金计划将6.75亿元用于项目建设,另外6.75亿元用于补充流动资金。2月21日,美的置业成功发行公司债券,债券发行规模11.5亿元,分为两个品种,其中品种一期限为3年,发行金额5.0亿元人民币;品种二期限为2年,发行金

来源: 中指研究院

2025年一季度中国写字楼租金指数研究报告

中指云网讯: *本报告为节选,涉及的各项数据&完整版报告 点击填写资料获取 写字楼租金指数运行分析 根据中国房地产指数系统写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查数据,2025年一季度,全国重点城市主要商圈写字楼平均租金(写字楼平均租金:指写字楼有效净租金,即减掉赠送、优惠、免租期折算后的实际租金)为4.58元/平方米/天,环比下跌0.73%,跌幅较上年四季度扩大0.12个百分点,同比下跌2.1%。从不同商圈表现来看,一季度写字楼租金环比下跌的商圈共69个,较上年四季度减少2个,占比86%;10个商圈租金环比小幅上涨,占比13%,1个商圈租金环比持平,占比1%。 从行业宏观环境来看,2025年一季度,我国宏观经济平稳修复,GDP同比增长5.4%,增速与上年四季度持平。从三大需求来看,消费稳中有升,一季度,社会消费品零售总额同比增长4.6%,增速较2024年全年加快1.1个百分点,其中3月社零总额同比增长5.9%,为2024年3月以来最高值。投资方面,"两重"建设和"两新"政策带动下,一季度固定资产投资同比增长4.2%,增速较2024年全年加快1个百分点,但房地产投资降幅仍较

来源: 中指研究院

中指动态

更多..

2025年人居梦想“好房子”研究全面启动

2025-05-08 10:26:01

AI物业服务场景大模型发布

2025-04-21 09:15:04

中指雄安盛会|2025中国物业百强企业名单和AI物业场景大模型隆重发布

2025-04-21 10:05:02

2025中国产业新城运营商研究正式启动

2025-04-10 09:15:56

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号