中指研究

中指研究院年度总结:2022年房地产债、股走势分析

山穷水尽疑无路,柳暗花明又一村

【中指·地产文库】地产人自我提升的免费充电站!百万份行业文档免费下载→戳这里即刻体验

山穷水尽疑无路,柳暗花明又一村。经历了一年多的行业动荡,房地产正站在政策转向的新起点,2022年房地产行业债、股表现如何?中指研究院企业事业部研究负责人刘水对“2022年房地产债、股走势”进行分析:

一、2022年房企债券发行分析

2022年房地产行业信用债发行4594.0亿元,同比下降16.6%;海外债发行仅176.1亿元,同比大幅下降93.4%,海外融资渠道基本中断。

从平均融资利率来看,信用债为3.44%,较上年下降0.87个百分点,主要为年内基准利率下调、信用等级较高的央国企发行占比大幅上升所致;海外债为5.11%,下降1.72个百分点。

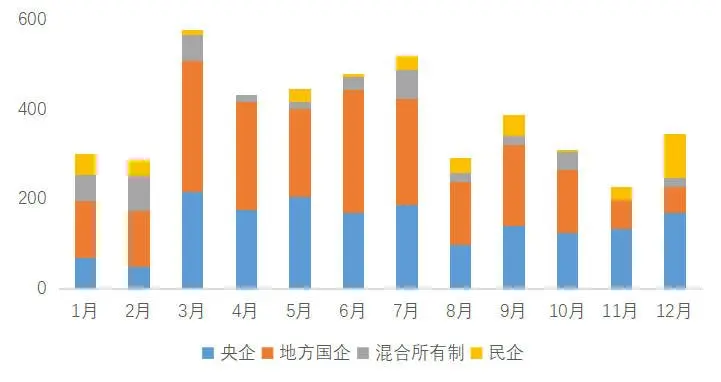

从信用债的发行主体来看,央国企成为绝对发行主力,发行额占比达82.8%,较2021年上升9.2个百分点;而民企的发行占比下降9.2个百分点。从单月来看,10月财政部印发通知严控地方举债储备土地,随后地方国企信用债发行规模大减,11、12月平均发行额61.4亿元,仅为前10个月发行均值的31.5%。民企发行在9月、12月出现两个小高峰,均为监管鼓励民企增信发债所致。当前民企发债融资政策宽松,增信担保工具也扩展到“央地合作”模式,更多地方性民企有望加入信用债发行行列中来,小高峰将延续到2023年。

图:2022年1-12月单月发行结构(单位:亿元)

二、2022年房地产股走势分析

2022年,房地产板块延续2021年下半年震荡下行态势,中间经历小幅反弹但整体持续走低。年初,受俄乌冲突、全球经济疲软、国内多地疫情反复等因素影响,我国经济下行压力进一步加剧,大盘一路下行,一季度末,沪深300收盘于4222.6点,较上年末下跌14.5%。房地产市场下行趋势持续,中央强调因城施策支持合理住房需求,稳地价、稳房价、稳预期,房地产板块略有回升,一季度末,申万房地产收盘于3616.68点,较上年末上涨7.3%。

二季度,中央要求要加大宏观政策调节力度,要加快落实已经确定的政策,用好各类货币政策工具,大盘走出强势反弹行情,沪深300指数收盘点位增长至4485.01点,而申万房地产收盘点位下行至3233.57点,与大盘相比走势趋弱。

三季度以来,在全球通胀、美联储加息等多重超预期因素冲击下,我国宏观经济承压,10月末,沪深300指数收盘于3508.7点,较二季度末下跌21.8%。而房地产调控政策在坚持“房住不炒”基调下,向宽松转变,但受房地产市场下行趋势未得到改善影响,投资者信心受挫,房地产板块持续走弱,10月末,申万房地产收盘于2577.31点,较二季度末下跌21.7%。11月,“金融16条”发布,支持房地产市场平稳健康发展,支持房地产融资“三支箭”先后落地,房企资金面有望进一步改善,在一系列利好消息的推动下投资信心有所恢复,房地产板块反弹,较10月末增长27.8%。12月,随着疫情防控“新十条”的出台,各地放开疫情防控措施,但当前和未来几月内,全国各地仍将面临疫情高峰冲击,对经济的负面影响仍较大,因此,12月大盘和房地产板块均持续震荡。

港股受全球经济不景气、俄乌冲突、通货膨胀、美联储加息等多重负面因素影响,2022年港股震荡走低,恒生指数12月27日收盘于19593.06点,较上年末下降16.3%。港股房地产板块整体随大盘波动,恒生地产指数12月27日收盘于25769.96点,较上年末12.9%。

2023年,宏观经济有望加快修复,房地产市场在宏观经济修复和政策利好支持下或将步入企稳复苏周期,但新房市场普涨行情基本结束,未来城市与区域之间差异将愈加明显,人口持续流入的高能级城市房地产机会仍在,同时,受居民需求偏好升级和变迁影响,产品分化也将进一步加深。因此,未来房地产板块或将延续修复行情,部分布局高能级、信用资质较好、产品品质突出的公司或将在市场复苏中占得先机。

↓中指报告精选↓

相关资讯

出险房企近2万亿债务进入安全期,加速房地产风险出清进程

中指云网讯: 截至目前,21家出险房企债务重组、重整获批及完成,化债总规模约合人民币1.2万亿元,将极大减轻这些企业在短期内公开债务偿还压力。这些企业总有息负债规模接近2万亿,短期内偿还压力较小,进入安全期。出险房企通过多种方式削债,改善资产负债表。出险房企债务重组及重整获批,将加速整体房地产风险出清进程。 出险房企化债规模约1.2万亿元,2万亿债务进入安全期 根据统计,截至2025年10月,完成境内及境外债重组的企业有融创、富力、奥园、远洋、时代中国、龙光、旭辉。完成境外债重组企业有中梁、当代等。境外债重组获批的企业有佳兆业、金轮天地、禹洲地产、世茂、绿地、碧桂园等。近几年,已经有华晨地产、新华联和金科完成重整。霍煤龙兴房地产公司重整和协信远创进行重整,已经获得法院批准,目前在执行阶段。 截至目前,21家出险房企债务重组、重整获批及完成,化债总规模约合人民币1.2万亿元,将极大减轻这些企业在短期内公开债务偿还压力,为其他有息债务展期创造有利条件。这些企业总有息负债规模接近2万亿,短期内偿还压力较小,进入安全期。出险房企债务重组及重整获批,将加速整体房地产风险出清进程。 表:出险房企市场化债务重组

来源: 中指研究院

10月房企融资月报丨央企积极发债,出险房企债务重组进展加快

中指云网讯: 报告要点: · 融资概况:10月单月融资规模同比增长,信用债发行规模增长 · 融资利率:整体融资成本下降· 企业发行动态:招商蛇口发行额度最高,苏高新融资成本最低 · 资本市场动态:华侨城、大悦城、越秀地产等获取新增资金,金科股份获重整投资人提供2.5亿借款 融资概况:10月单月融资规模同比增长,信用债发行规模增长 中指研究院监测,2025年10月房地产行业债券融资总额为512.4亿元,同比增长76.9%。受上年同期低基数影响,本月房企债券融资总额大幅增长,上年同期仅为289.7亿元。从融资结构来看,房地产行业信用债融资327.0亿元,同比增长50.7%,占比63.8%;海外债融资28.5亿元,占比5.6%;ABS融资157.0亿元,同比增长115.8%,占比30.6%。债券融资平均利率为2.56%,同比下降0.42个百分点,环比下降0.13个百分点。 2025年1-10月,房地产企业债券融资总额为4882.4亿元,同比增加8.6%。从融资结构来看,房地产行业信用债融资2939.8亿元,同比微增3.3%,占比60.2%;海外债融资97.2亿元,同比增长45.1%,占比2.0%;ABS

来源: 中指研究院

中指动态

更多..

2025年人居梦想“好房子”研究全面启动

2025-10-10 16:10:37

2025中国房地产品牌价值研究全面启动

2025-09-08 15:45:41

2025人居梦想“好房子”项目路演及专家评审成功举行

2025-06-18 09:13:49

中指看市场丨多地专项债收储提速,楼市能否迎来加速恢复?

2025-06-03 16:25:35

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号