房企动态

2023年1-5月重庆房地产企业销售业绩TOP20

5月重庆楼市信心仍不足,住宅供需均再次收缩,但商品房成交在非住业态带动下出现回升。根据中指数据监测显示,2023年5月重庆中心城区成交商品房125.8万㎡,环比增长12.2%。数据说明:重庆房地产企业销售数据统计是以

点击免费试用中指数据库,获取更多重庆市场数据

5月重庆楼市信心仍不足,住宅供需均再次收缩,但商品房成交在非住业态带动下出现回升。根据中指数据监测显示,2023年5月重庆中心城区成交商品房125.8万㎡,环比增长12.2%。商品住宅成交53.7万㎡,环比下降10.5%。价格方面,商品住宅成交均价15041元/㎡,环比微涨0.2%。

数据说明:重庆中心城区房地产企业销售数据统计是以2023年1月1日至2023年5月31日期间销售的商品房为统计口径,主要依据中指数据CREIS在重庆中心城区的销售监测数据。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2023年1-5月重庆中心城区房企TOP20销售金额为372.2亿元,同比增长12.4%;销售面积为344.9万㎡,同比增长8.9%。受5月市场未见明显好转影响,成交金额和面积同比涨幅均收窄。

从销售金额来看,万科以41亿元的销售金额居首位,其次为龙湖和融创,销售金额分别为33.5亿元和30.1亿元;香港置地和招商蛇口销售金额也超26亿元,TOP5房企销售金额占榜单42.7%。从销售面积来看,融创以56.5万㎡销售面积居榜首,其次万科以29.3万㎡居次位,龙湖销售面积为25.6万㎡,TOP3房企销售面积共计111.4万㎡,占TOP20房企销售面积的32.3%。

数据说明:重庆房地产企业销售数据统计是以2023年1月1日至2023年5月31日期间销售的商品房为统计口径,主要依据中指数据CREIS在重庆市的销售监测数据。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2023年1-5月大重庆房企TOP20销售金额为436.6亿元,万科以42.5亿元领衔,其次海成和融创次之,销售金额分别为37.9亿元和37.8亿元,TOP3房企销售金额共计118.1亿元,占TOP20房企销售金额的27%。

从销售面积来看,1-5月大重庆房企TOP20销售面积为471.2万㎡,其中融创大重庆销售面积以66.4万㎡居榜首;海成以53.2万㎡居第二位;TOP7房企销售面积均超25万㎡。

▍市场解读

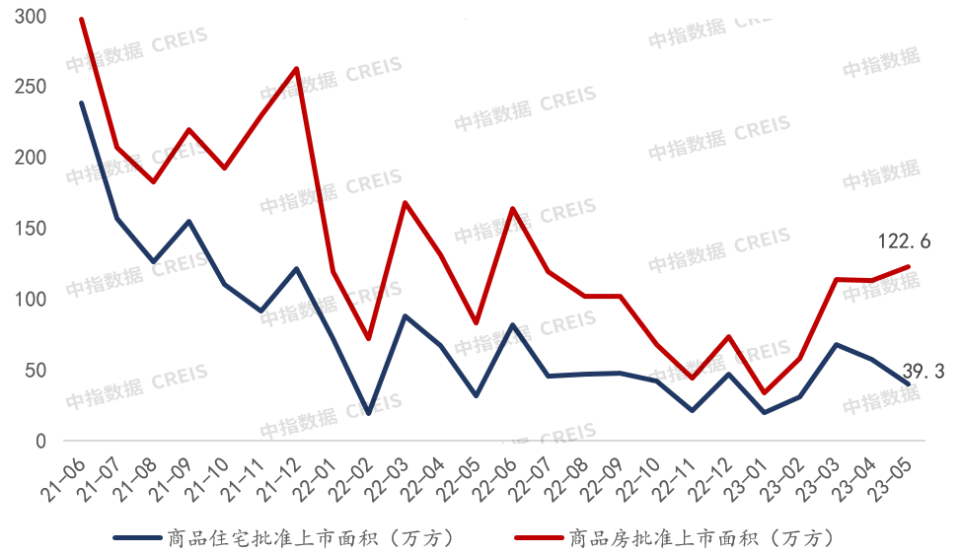

商品住宅供应持续下降,环比下降三成

图:近两年重庆中心城区商品房和商品住宅供应情况

市场监测:https://www.cih-index.com/

重庆中心城区5月商品房供应122.6万㎡,环比增长8.7%,同比增幅显著,达48%。2023年1-5月累计供应商品房439.2万㎡,同比下降23.3%。

5月重庆中心城区商品住宅供应39.3万㎡,环比降幅31.4%,房企供应节奏放缓,以去库存为主。去年同期供应住宅31.5万㎡,同比增长25%。2023年1-5月累计供应商品住宅213.6万㎡,同比下降23%。

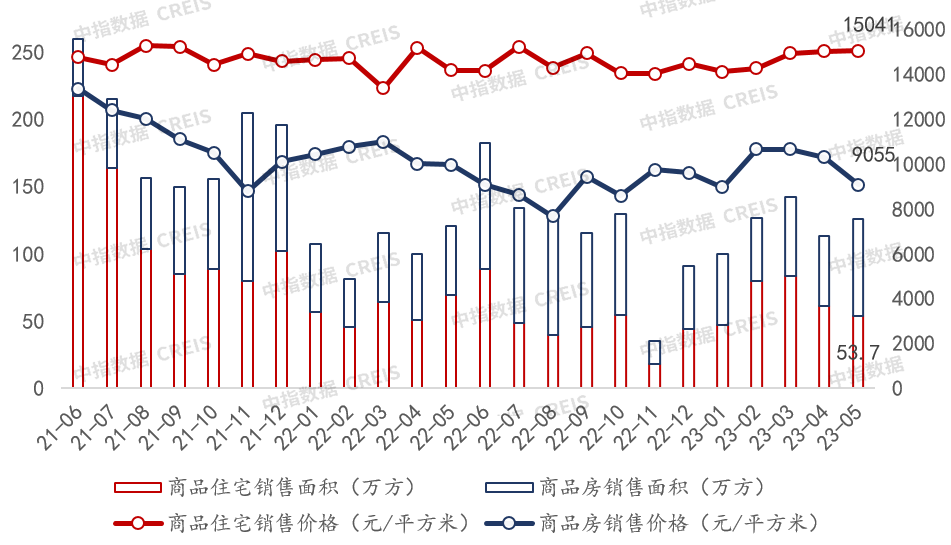

商品住宅成交两连降,成交均价上涨

图:近两年重庆中心城区商品房和商品住宅市场情况

市场监测:https://www.cih-index.com/

2023年5月,重庆中心城区商品房成交面积125.8万㎡,环比增长12.2%,同比增长4.8%。1-5月累计成交商品房605.8万㎡,较去年同期增长16%。5月中心城区商品住宅成交面积53.7万㎡,环比下降10.5%,同比下降22%。2023年1-5月累计成交商品住宅323.3万㎡,较去年同期上涨13.6%。

从销售价格来看,5月住宅业态占比持续下调,导致商品房整体销售价格下调,为9055元/㎡。在售住宅项目价格稳步上扬,整体均价环比上涨0.2%至15041元/㎡。

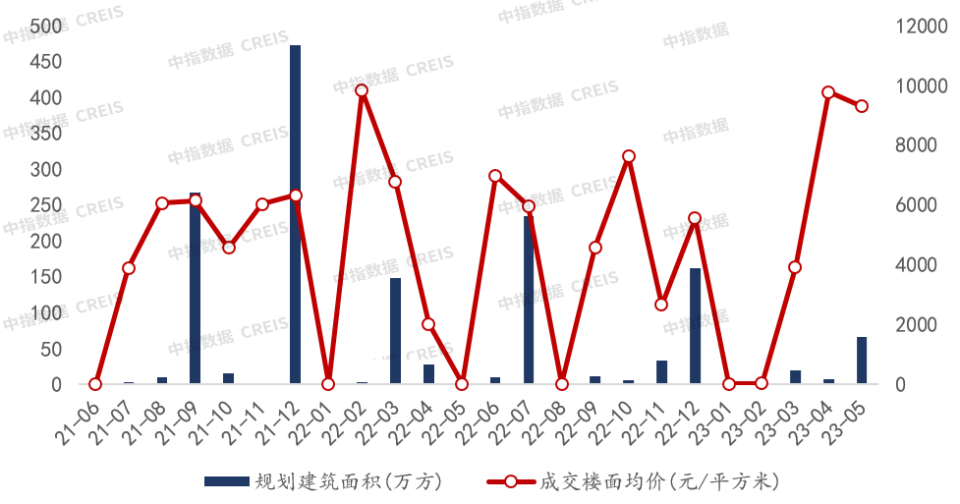

6宗商品房用地成交,以底价成交为主

图:近两年重庆中心城区商品房用地成交情况

市场监测:https://www.cih-index.com/

5月重庆中心城区土地陆续成交,共6宗商品房用地成交,其中4宗地为住宅用地。住宅用地中,人和组团和观音桥组团各成交一宗,西永组团成交两宗。其中观音桥地块价值优势明显,由华润以14142元/㎡楼面价斩获,溢价率为0.85%。

2023年1-5月重庆中心城区累计成交商品房用地10宗,成交规划建筑面积90.7万㎡,2022年同期成交规划建筑面积177.5万㎡,降幅为48.9%。对比来看,2023年1-5月成交量占2022年全年的14.4%。

相关资讯

2025年一季度中国写字楼租金指数研究报告

中指云网讯: *本报告为节选,涉及的各项数据&完整版报告 点击填写资料获取 写字楼租金指数运行分析 根据中国房地产指数系统写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查数据,2025年一季度,全国重点城市主要商圈写字楼平均租金(写字楼平均租金:指写字楼有效净租金,即减掉赠送、优惠、免租期折算后的实际租金)为4.58元/平方米/天,环比下跌0.73%,跌幅较上年四季度扩大0.12个百分点,同比下跌2.1%。从不同商圈表现来看,一季度写字楼租金环比下跌的商圈共69个,较上年四季度减少2个,占比86%;10个商圈租金环比小幅上涨,占比13%,1个商圈租金环比持平,占比1%。 从行业宏观环境来看,2025年一季度,我国宏观经济平稳修复,GDP同比增长5.4%,增速与上年四季度持平。从三大需求来看,消费稳中有升,一季度,社会消费品零售总额同比增长4.6%,增速较2024年全年加快1.1个百分点,其中3月社零总额同比增长5.9%,为2024年3月以来最高值。投资方面,"两重"建设和"两新"政策带动下,一季度固定资产投资同比增长4.2%,增速较2024年全年加快1个百分点,但房地产投资降幅仍较

来源: 中指研究院

2024年一季度中国写字楼租金指数研究报告

中指云网讯: 本报告为节选,完整版报告 填写试用 联系索取 写字楼租金指数运行分析 根据中国房地产指数系统写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查数据,2024年一季度,全国重点城市主要商圈写字楼平均租金为4.68元/平方米/天,环比下跌0.47%。从不同商圈表现来看,一季度写字楼租金环比上涨的商圈占26.3%,租金环比下跌的商圈占71.3%,2.5%的商圈租金环比持平。 从行业宏观环境来看,2024年中国宏观经济总体开局良好,一季度实现GDP29.6万亿元,同比增长5.3%,增速较2023年四季度提升0.1个百分点。从三大需求来看,投资增速有所加快,消费、出口保持稳定增长。具体来看,2024年一季度,我国固定资产投资(不含农户)同比增长4.5%,增速较2023年全年提升1.5个百分点,但房地产开发投资同比下降9.5%;社会消费品零售总额同比增长4.7%,服务零售额同比增长10.0%;货物出口总额同比增长4.9%,增速较2023年全年提升4.3个百分点。 与此同时,服务业经济亦稳中向好。2024年一季度我国服务业增加值同比增长5.0%,占GDP比重为59.0%,较上年同期提升0.4

来源: 中指研究院

中指动态

更多..

2025年人居梦想“好房子”研究全面启动

2025-05-08 10:26:01

AI物业服务场景大模型发布

2025-04-21 09:15:04

中指雄安盛会|2025中国物业百强企业名单和AI物业场景大模型隆重发布

2025-04-21 10:05:02

2025中国产业新城运营商研究正式启动

2025-04-10 09:15:56

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号