住宅市场

早八点 | 上周楼市成交环比上涨28.2%,宅地均价环比增近三成

上周楼市整体环比上涨28.2%。分城市来看,一二线城市环比均涨,三线城市则环比下降。分城市来看,上海环比涨幅最大,为20.6%,广州次之,涨幅为7.0%,深圳涨幅6.7%;北京则环比下降,为24.1%;同比来看,一线

点击免费试用中指数据库,获取更多市场数据

上周楼市整体环比上涨28.2%。分城市来看,一二线城市环比均涨,三线城市则环比下降。13个代表城市成交面积同比持续上涨,其中一线城市同比涨幅显著;库存总量环比略涨。地市整体供求较上周走高,宅地供应量增逾八成,整体均价环比上扬,宅地均价增近三成。出让金总额增近两倍,杭州收金108亿领衔。一线城市交易活跃,北京逾184亿公告7宗经营性用地。房企融资类型以中期票据为主,房企拿地城市集中在北京、广州、苏州、青岛、金华、温州等城市。

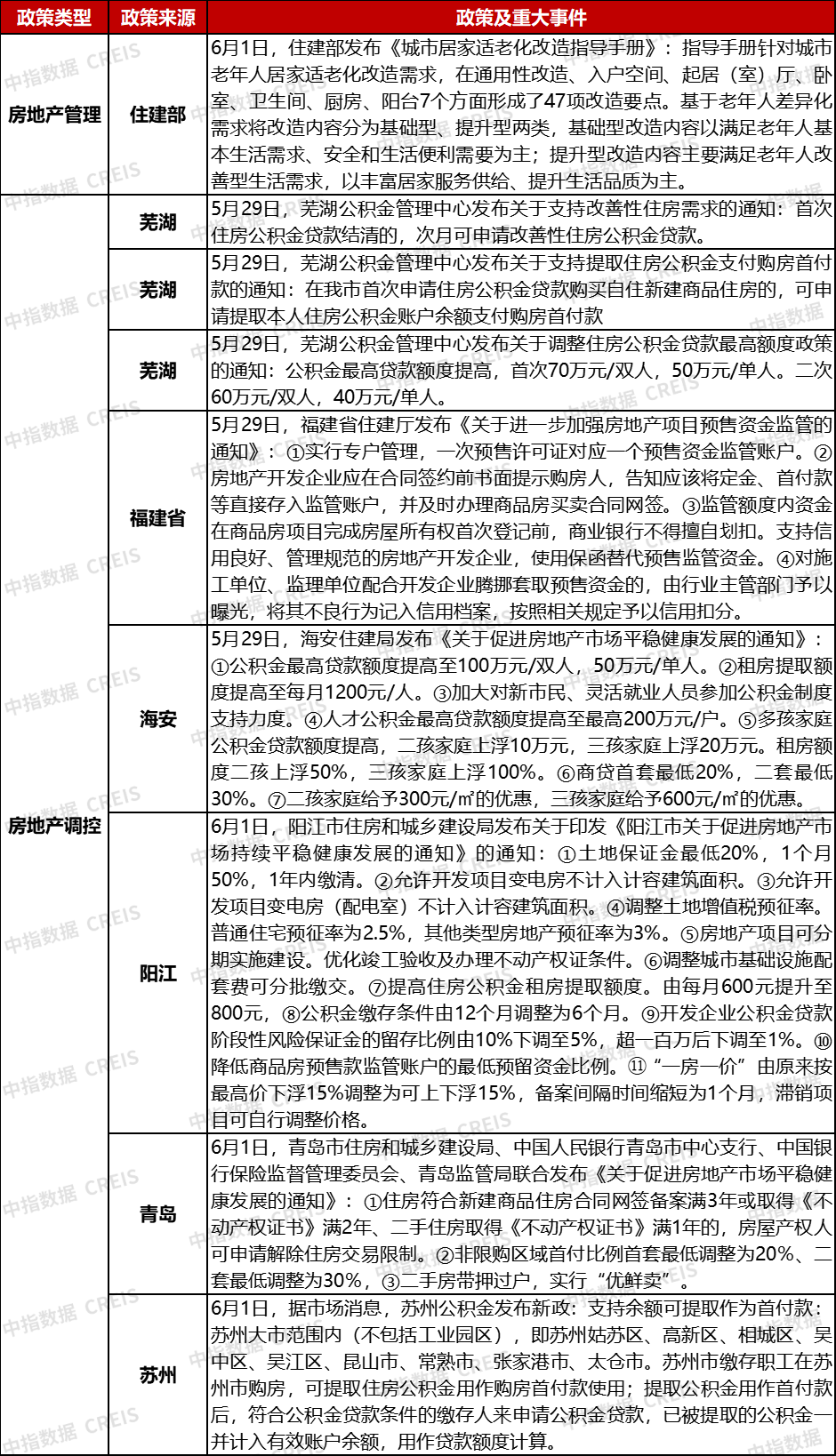

政策:住建部47项改造要点满足老年人改善型生活需求。青岛非限购区首付降低,福建调整预售资金监管政策。

交易:上周楼市整体同环比上涨,一线城市同比涨幅显著;库存总量环比略涨。

土地:一线城市交易活跃,深圳逾123亿挂牌2宗宅地。

交易

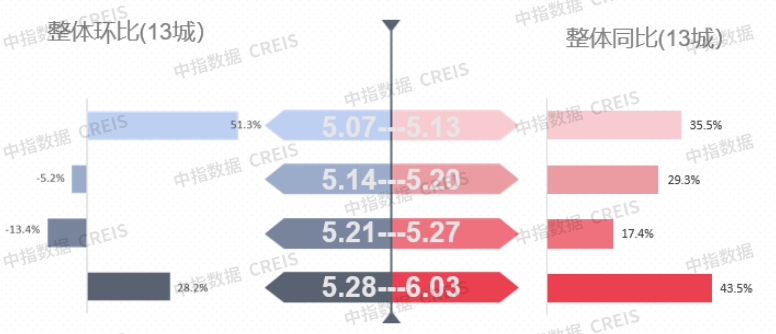

▍交易:整体同环比均上涨,一二线城市同环比均上涨,三线城市同环比均下降

▍周度整体:整体环比上涨,同比连续4周上涨,涨幅扩大

▍一线城市:整体成交面积环比略涨4.5%,上海涨幅最大

上周,一线城市成交面积整体环比略涨4.5%。分城市来看,上海环比涨幅最大,为20.6%,广州次之,涨幅为7.0%,深圳涨幅6.7%;北京则环比下降,为24.1%;同比来看,一线城市成交面积整体同比上涨4.5%,其中,上海同比涨幅最大,为175.4%(去年同期因疫情原因成交量少)。

表:一线城市成交面积同环比情况

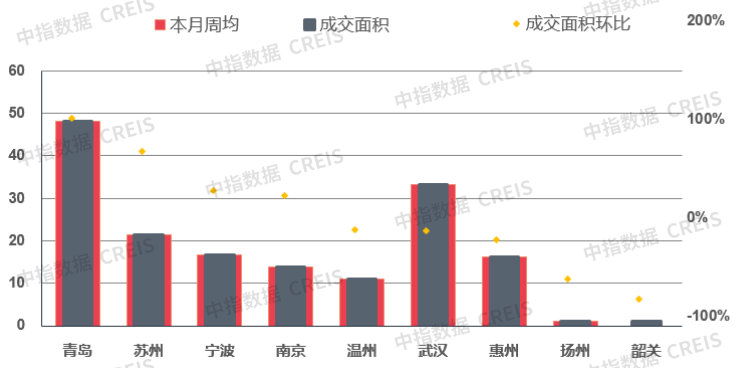

▍二三线城市:二线城市同环比均上涨,三线城市同环比则均下降

二线代表城市整体成交面积环比上涨36.9%。分城市来看,青岛涨幅最大,为101.3%,苏州、宁波、南京成交面积环比均上涨,其中,武汉和温州环比下降,分别为降幅12.6%和11.9%。同比来看,二线城市整体上涨39.9%,宁波涨幅最高达70.1%,青岛次之,涨幅为51.3%。三线代表城市整体同环比均下降,环比下降76.5%,同比下降23.1%;其中韶关环比降幅最大,降幅为82.8%

图:二三线重点城市成交面积环比涨跌幅

▍库存:库存总量环比略涨

监测的8个代表城市整体库存环比略涨0.14%。其中,一线城市中,上海降幅最大达1.4%,深圳略降0.5%;北京、广州则环比略涨,均涨0.5%。二线城市中,温州环比涨幅最大为1.3%,杭州次之,涨幅度0.5%;福州则降幅最大,为1%,苏州降0.4%;南京库存持平。

表:上周重点城市库存水平变化

商办

▍青岛出台房地产新政策

6月1日,青岛市住房和城乡建设局、中国人民银行青岛市中心支行、中国银行保险监督管理委员会青岛监管局联合发布《关于促进房地产市场平稳健康发展的通知》(以下简称《通知》)。《通知》内容主要为调整青岛非限购区域购房首付比例,同时包括优化限售条件,支持刚需、改善需求等,具体如下:一、优化特定条件群体商品住房上市交易年限,即新建商品房出售条件由网签满5年变更为网签满3年或取证满2年,二手房出售条件由取证满2年变更为取证满1年;二、支持刚性和改善性住房需求,即全面推行二手房“带押过“优鲜卖”模式,促进“卖旧买新”“卖小换大”;三、以城市更新优化住房供给,即鼓励各区(市)棚户区和城中村改造征收补偿货币化安置,试点房票制度。四、实施保租房以购代建,即积极支持平合公司或金融机构所属租赁企业收购存量房源作为保租房,目前胶州已开始在推进,首批收购的项目已经确认等。

▍陆家嘴办公塔楼主体封顶

5月31日,陆家嘴集团官微发布消息表示,位于前滩国际商务区21号地块、总高195米的T1办公塔楼实现钢结构主体封顶。由陆家嘴集团下属企业上海耀龙投资有限公司投资建设的前滩21号地块项目,位于前滩中央商务区的核心区域,东至济阳路、西至东育路、南至海阳西路、北至杨思路,步行可达东方体育中心、前滩体育公园等地。项目占地面积6.4万平方米,总建筑面积61万平方米,其中地上面积39万平方米,地下面积22万平方米;涵盖办公、住宅、商业三种业态,包括两栋高度为195米和165米的办公楼,四栋150米高的住宅,以及五层商业裙房。前滩21号地块项目于2019年12月开工。目前,两栋办公楼正在同步推进幕墙施工。四幢住宅楼正在主体结构施工,预计将于2024年年初结构封顶。项目整体预计于2025年6月竣工。

▍深圳市科技园物业转让福州市深科园物业股权

6月1日,深圳市科技园物业集团有限公司(以下简称“深圳市科技园物业”)转让福州市深科园物业管理有限公司(以下简称“福州市深科园物业”)49%股权,陈孝良接盘。福州市深科园物业成立于2022年5月7日,100万元,法人代表为蒋红兵,经营范围为物业管理。股权变更前,福州市深科园物业由深圳市科技园物业100%持股。股权变更后,其大股东为深圳市科技园物业,持股51%;陈孝良持股49%。

▍远洋集团拟出售购物中心

5月29日,居然之家、远洋集团、远洋服务三家公司相继发布公告,有关一个北京物业项目交易。居然之家全资子公司北京居然之家家居连锁有限公司拟收购目标物业远洋未来广场,当中包括主体物业、产权车位、人防工程及相关附属设施。这宗位于北京市朝阳区的远洋未来广场,业主为北京睿鸿商业管理有限公司,总土地面积约为3.59万平方米,总建筑面积及总可出租面积分别约为6.24万平方米及3.12万平方米。中远酒店物业管理持有坐落于北京市朝阳区北四环东路73号院1号楼地下二层及地下三层的53处车位所有权,两家公司正在使用坐落于北京市朝阳区北四环东路73号院1号楼的房屋地上及地下的人防工程及其配套设施。登记于中远物业名下的53处产权车位交易对价为1033.5万元,由家居连锁根据协议约定向中远物业支付。而睿鸿公司及主体物业的原始权益人为远洋集团,目前睿鸿公司及主体物业在类REITs结构下并由私募基金直接持有。透过远洋集团和远洋服务的联合公告更易理解到,远洋系与家居连锁的交易仅为3.59亿元,包括3.49亿元优先收购权和1033.5万元停车位。根据协议约定,家居连锁分三期向远洋集团支付3.49亿元。而睿鸿公司目标股权和目标股权的对价16.04亿元,实则是家居连锁支付予基金管理,远洋集团将不会收到有关款项。基于3.59亿的优先收购权,家居连锁接受远洋集团的指定,享有目标股权和目标债权的优先收购权。收购金额合计为19.63亿元。

土地

▍总体情况:整体供求环比走高,杭州收金108亿领衔

整体供求较上周走高,宅地供应量增逾八成,整体均价环比上扬,宅地均价增近三成。出让金总额增近两倍,杭州收金108亿领衔。一线城市交易活跃,深圳逾123亿挂牌2宗宅地。

表:40个大中城市土地市场情况(市本级)

▍各线城市:一线城市收金倍增,二线城市供求走高

一线城市整体供求环比走高,成交量及出让金倍增,宅地成交量显增,仅北京有宅地入市。二线城市整体供求较上周走高,成交均价及收金走高,宅地供应量增逾一成,成交方面各指标均增。

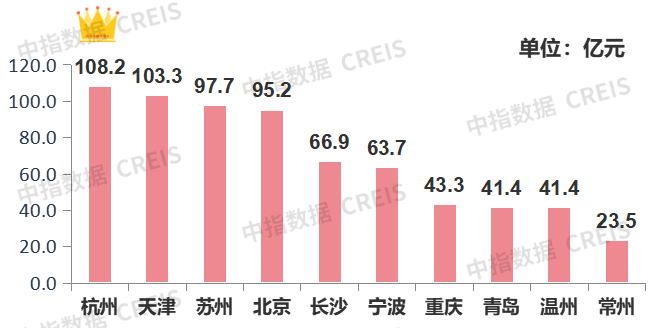

▍出让金:榜单总额增逾一倍,杭州揽金108亿居首

榜单总额环比增逾一倍,入榜地块水平分化较为明显。长三角地区占据榜单五席,杭州收金108亿领跑榜单。

出让金TOP10(市本级数据)

▍宅地总价TOP5:榜单总额环比走高,天津河西区宅地领衔

榜单总额较上周增逾七成,入榜地块水平分化较为明显,入榜地块位置分布平均,天津河西区宅地收金逾59亿元领衔。

表:全国住宅用地成交总价TOP5

▍宅地单价TOP5:榜单均价环比上扬,北京独占榜单三席

榜单均价环比增逾七成,入榜门槛升至29149元/平,北京一城占据榜单三席,其大兴区宅地领跑。

表:全国住宅用地楼面单价TOP5

▍新推关注地块

本周,深圳公告挂牌2宗宅地,总起始价逾123亿元。南昌新推5宗商住用地,总规划建筑体量逾67万平。

注:本次周度数据均为初步统计数据。

企业

房企融资类型以中期票据为主,部分企业通过公司债、超短期融资券、ABS等方式获取资金。房企拿地城市集中在北京、广州、苏州、青岛、金华、温州等城市。其中,招商蛇口摇号摘得北京亦庄新城1宗宅地 成交价约33亿元。

▍投融资:华发实业拟发行20亿元中票 募资用于偿还债务及项目建设;招商蛇口摇号摘得北京亦庄新城1宗宅地 成交价约33亿元。

房企融资类型以中期票据为主,部分企业通过公司债、超短期融资券、ABS等方式获取资金。其中,6月1日,珠海华发实业股份有限公司2023年度第三期中期票据募集说明书发布。本期债券发行规模为20亿元,期限不超过5年,利率通过集中簿记建档方式确定。募资拟使用13.0052亿元用于偿还存量债务融资工具本息,6.9948亿元用于项目建设。截至募集说明书签署日,发行人及其子公司待偿还债券余额399.07亿元,其中,一般公司债待偿还余额83.20亿元,私募债待偿还金额13.75亿元,超短期融资券待偿还余额20.00亿元,中期票据待偿还余额115.20亿元,定向工具待偿还余额11.22亿元,ABS待偿还余额132.58亿元,ABN待偿还余额23.12亿元。主承销商为国泰君安证券股份有限公司、上海银行股份有限公司,存续管理机构为国泰君安证券股份有限公司;6月2日,广州越秀集团股份有限公司发布2023年面向专业投资者公开发行公司债券(第三期)票面利率公告。广州越秀集团股份有限公司向专业投资者发行面值不超过人民币300亿元公司债券已获得中国证券监督管理委员会许可同意注册。本期债券发行规模为不超40亿元(含40亿元)。分为2个品种,品种一为5年期,附第3年末发行人调整票面利率选择权、发行人赎回选择权和投资者回售选择权;品种二为10年期。2023年6月1日,发行人和主承销商在网下向专业机构投资者进行了票面利率询价,本期债券品种一利率询价区间为2.60%-3.60%,本期债券品种二利率询价区间为3.00%-4.00%。根据簿记建档结果,经发行人和主承销商充分协商和审慎判断,最终确定本期债券品种一的票面利率为2.96%,本期债券品种二取消发行。

上周,房企拿地城市主要集中在北京、广州、苏州、青岛、金华、温州等地,其中,6月1日,北京出让4宗涉宅地。招商蛇口通过摇号竞得经开区亦庄新城0032地块,成交价33.005亿元,楼面价约38000元/㎡,溢价率15%。据悉,该地块位于台湖板块,共吸引了中海、首开、建发、城建、建工、绿城、保利、招商蛇口、华润、万科等10家房企独立报名。地块起拍价28.7亿元,销售指导价58000元/㎡,土地面积43400㎡,用地性质为二类居住用地,建筑控制规模不超过86800㎡,地块容积率2.0,控高45米;5月29日,广州白云嘉禾望岗出让的100亩宅地开始摇号。最终,厦门国贸成功脱颖而出,成交价为248220万元,成交楼面价24650元/平方米。这是继荔湾、番禺后,广州今年的第四宗摇号地。白云区嘉禾望岗东北侧AB2108014地块,总用地面积66385平方米,可建设用地面积33566平方米,容积率≤3,建筑面积:≤100698平方米,挂牌起始价215844万元,楼面起价21435元/平方米。该宗地经过保利、厦门国贸、建发三家房企的18轮争抢,地块报价达上限价248220万元,楼面价24650元/平方米,溢价率15%。最终,经过摇号确定了地块的竞得者为厦门国贸。

▍其他重大事项:张家港金厦地产与上海朗诗签约 合作开发杨舍镇住宅地块;中国奥园与中金国测达成合作 双方将优先落实广州主城区旧改项目

张家港金厦地产与上海朗诗签约 合作开发杨舍镇住宅地块

6月2日消息,张家港市金厦房地产开发有限公司与上海朗诗投资管理有限公司就张地2022-A01号地块开发管理咨询服务顺利签约。张地2022-A01号地块房地产开发项目,位于杨舍镇东二环路东侧、蒋桥路南侧。根据建设单位申请,拟在杨舍镇东二环路东侧、蒋桥路南侧建设住宅项目,主要建设内容:住宅及其附属地库、配套用房等,总建筑面积约13.96万㎡。建设单位为张家港市金厦房地产开发有限公司。

据介绍,本次合作项目签约,双方将进一步发挥各自的行业优势、区域优势和业态优势,开发建设运营一批标志性、引领性和创新性的地产项目。朗诗将与金厦协同实现城市的发展设想和美好愿景,打造“健康、舒适、节能、环保、智慧、人文”的差异化产品,满足人们对高品质住宅的需求。

中国奥园与中金国测达成合作 双方将优先落实广州主城区旧改项目

6月2日,中国奥园集团与中国黄金集团建设有限公司在北京签署战略合作协议。根据协议,双方承诺将充分发挥各自领域优势,推动建立深层次、宽领域、全方位的战略合作伙伴关系。据悉,双方首批落地合作项目将优先落实在广州主城区旧改项目。

据了解,此次签约主体为奥园集团有限公司及中金国测投资有限公司,后者成立于2023年2月3日,法定代表人为徐福山,注册资本为5000万元。该公司主要开展产业园区投资并购及建设运营、旧城改造、城市更新等主营业务。目前由中国黄金集团建设有限公司持股51%,国测地理信息科技产业园集团有限公司持股49%;中国黄金集团建设有限公司由中国黄金集团有限公司100%控股。

政策

住建部47项改造要点满足老年人改善型生活需求

青岛非限购区首付降低,福建调整预售资金监管政策

住建部:发布《城市居家适老化改造指导手册》,提升型改造内容主要满足老年人改善型生活需求,以丰富居家服务供给、提升生活品质为主。芜湖、苏州、海安等城市调整公积金政策,主要涵盖提高公积金贷款及租房提取额度,支持公积金支付首付等相关举措。青岛:非限购区放松限贷政策。福建省:支持信用良好企业保函替代监管资金。

表:5月29日至6月4日房地产市场重点政策及事件汇总

相关资讯

早八点 | 上周楼市成交环比上涨28.2%,宅地均价环比增近三成

中指云网讯: 点击免费试用 中指数据库 ,获取更多市场数据 上周楼市整体环比上涨28.2%。分城市来看,一二线城市环比均涨,三线城市则环比下降。13个代表城市成交面积同比持续上涨,其中一线城市同比涨幅显著;库存总量环比略涨。地市整体供求较上周走高,宅地供应量增逾八成,整体均价环比上扬,宅地均价增近三成。出让金总额增近两倍,杭州收金108亿领衔。一线城市交易活跃,北京逾184亿公告7宗经营性用地。房企融资类型以中期票据为主,房企拿地城市集中在北京、广州、苏州、青岛、金华、温州等城市。 政策: 住建部47项改造要点满足老年人改善型生活需求。青岛非限购区首付降低,福建调整预售资金监管政策。 交易: 上周楼市整体同环比上涨,一线城市同比涨幅显著;库存总量环比略涨。 土地: 一线城市交易活跃,深圳逾123亿挂牌2宗宅地。 交易 ▍ 交易:整体同环比均上涨,一二线城市同环比均上涨,三线城市同环比均下降 ▍ 周度整体:整体环比上涨,同比连续4周上涨,涨幅扩大 ▍ 一线城市:整体成交面积环比略涨4.5%,上海涨幅最大 上周,一线城市成交面积整体环比略涨4.5%。分城市来看,上海环比涨幅最大,为20.6%,广州次之

来源: 中指研究院

早八点 | 11月楼市整体成交环比小幅下降,长三角城市群涨幅居前,一线城市宅地成交均价降近八成

中指云网讯: 【中指产品】开发云数据中心新增"产业政策"模块,支持关键词、标题搜索!→戳这里试用 11月楼市整体成交环比小幅下降,二线城市降幅明显。长三角城市(上海、南京、苏州),涨幅居前,上海强势领跑,环比涨幅86%。受疫情影响,北京、广州、深圳楼市表现不佳。监测城市库存总量环比上涨0.99%,深圳库存涨幅较大,为12.68%?。土地方面,11月,监测城市总体供应量同比微跌,宅地推出量同比降近两成,整体成交方面量价齐跌,一线城市成交均价降近八成。出让金总额同比降近五成,淮安揽金逾137亿领跑,中西部地区宅地密集入市,占据出让金总额榜单过半席位。房企拿地集中在深圳、郑州、宜昌、西安等城市。其中,深圳、郑州进行了2022年第四、三批集中供地,多家企业及企业联合体拿地。 政策: "金融16条"、保函置换监管资金等政策缓解企业资金压力,北京、成都、西安等城市限购放松。 交易: 11月楼市整体成交环比下降,二线城市降幅明显,长三角城市群涨幅居前。 土地: 监测城市总体供应量同比微跌,宅地推出量同比降近两成,整体成交方面量价齐跌,一线城市成交均价降近八成。 ▌交易:11月楼市整体成交环比小幅下降,

来源: 中指研究院

中指动态

更多..

2025年人居梦想“好房子”研究全面启动

2025-05-08 10:26:01

AI物业服务场景大模型发布

2025-04-21 09:15:04

中指雄安盛会|2025中国物业百强企业名单和AI物业场景大模型隆重发布

2025-04-21 10:05:02

2025中国产业新城运营商研究正式启动

2025-04-10 09:15:56

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号