房企动态

2023年1-5月全国房地产企业拿地TOP100排行榜

TOP100房企拿地总额同比下降8.4%, 降幅近一步收窄

点击免费试用中指数据库,获取更多市场数据

当月要点:

1、拿地总额同比下降8.4%, 降幅近一步收窄

2、城市选择高度集中,民营房企加速回归

3、从各城市群拿地金额来看,长三角地区领跑全国

01 拿地总额同比下降8.4%,降幅近一步收窄

2023年1-5月,TOP100企业拿地总额4290亿元,拿地规模同比下降8.4%,降幅较上月收窄4.75个百分点,降幅继续收窄。TOP100门槛值为13亿元,较上年同期基本持平。TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为64.20%。

从新增货值来看,华润置地、建发房产、招商蛇口占据榜单前三位。2023年1-5月,华润置地以累计新增货值783亿元占据榜单第一;建发房产、招商蛇口紧随其后,累计新增货值规模分别为536亿元和447亿元。TOP10企业2023年1-5月新增货值总额4134亿元,占TOP100企业的34.14%,新增货值门槛为48亿元。

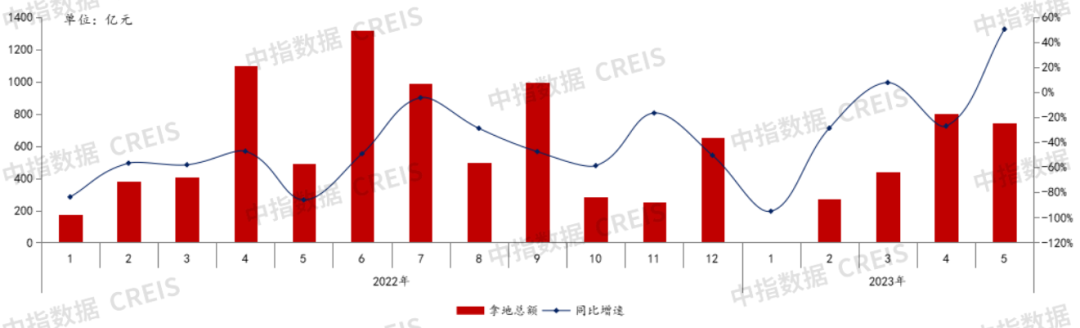

图:2022-2023年5月50家代表房企每月拿地总额

数据范围:包含招拍挂权益土地及收并购土地

房企拿地分化显著,50家代表企业拿地总额同比增长50.2%。2023年5月,50家代表房企拿地总额同比增长50.2%,环比降低7.5%,主要考虑为2022年同期基数较低且企业拿地信心逐渐恢复。5月,苏州、成都多个热点一二线城市进行了集中供地,优质地块供应带动房企拿地热情略有恢复。具体来看,50家代表企业内部分化显著,头部规模的央国企拿地金额及面积显著多于中等规模企业,如华润置地、招商蛇口、保利发展等,5月拿地均有所参与。

02 城市选择高度集中,民营房企加速回归

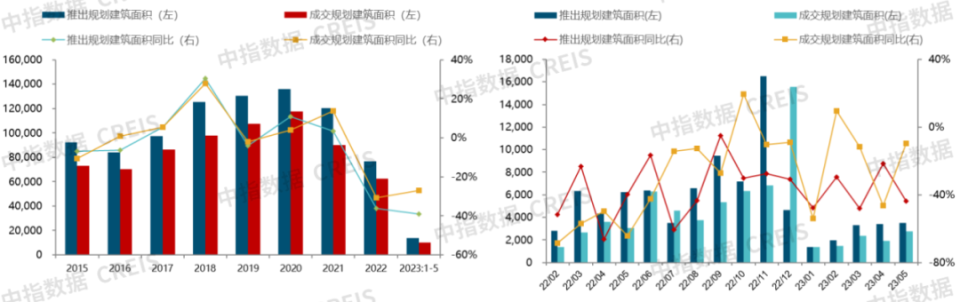

城市选择高度集中,优势地区的优质地块成为企业投资侧重点。2023年1-5月,全国300城住宅用地推出1691宗成交1201宗,成交规划建面仅为9959.74万平方米,在2022年的低基数基础上,2023年土地成交建面同比进一步下探27%。分月来看,除2月受春节错峰影响土地成交量反超上年同期外,其余月份土地成交规模仍处于历史低位水平。在此基础上,不同能级间城市分化进一步加剧,销售复苏较好的热点一二线城市,其土拍热度有所回升,但绝大多数三四线城市土地市场仍低温运行,结合企业拿地情况来看,城市选择高度集中。另一方面,销售市场的分化直接导致土地市场也呈现分化加剧的趋势,优势地区的优质地块成为企业投资侧重点。以厦门为例,5月10日出让3宗住宅用地,共有144家房企参与竞拍,创下近年来厦门参拍企业数量新高,其中五缘湾地块参拍房企达到88家。与厦门同日进行土拍的南京,共推出10宗地块,5宗底价成交,1宗中止出让。地价过高、属性不够优质的地块,企业拿地意愿整体仍会偏弱。

表:2023年1-5月全国300城住宅用地推出成交情况

数据范围:包含招拍挂权益土地及收并购土地

民营房企加速回归,深耕房企增储诉求明确。自民营房企融资环境逐步修复,碧桂园、龙湖等民营房企加速回归。自三月以来,龙湖分别在深圳、合肥、长沙、上海、杭州、天津等地拿地,企业也表示将坚持按照20个主力城市和14个机会城市来布局,聚焦城市的核心区域;4-5月,碧桂园先后在佛山、太原、杭州竞得五块地块;在5月23日杭州第四批集中供地中,9宗地块均为民企房企摘得,平均溢价率达9.4%。此外,成都、天津、宁波等城市土拍中也涌现民营企业,本土民企拿地信心有所修复。预计随着房企在核心城市补货意愿提升,深耕房企增储诉求明确,将是近期土地市场中的新增力量。

03 重点区域及城市房企拿地

从各城市群拿地金额来看,长三角地区领跑全国。2023年1-5月,长三角TOP10企业拿地金额1021亿元,居四大城市群之首。其中,建发房产拿地金额为165亿元,位居长三角企业拿地金额榜首;京津冀TOP10企业拿地金额428亿元,位列第二;粤港澳TOP10企业拿地金额417亿元,位列第三。拿地面积来看,长三角TOP10企业拿地面积以547万平方米位居四区域首位,超越中西部TOP10企业。

从重点城市拿地金额TOP10房企来看,央企国企仍是主力。华润置地、保利发展等全国性龙头企业仍在多个重点城市广泛布局,央国企参与热度较高,重点城市拿地金额TOP10房企中有半数以上为央企国企,这与稳健型国央企的资金状况相对较好有直接关系。民营企业中,万科占据上海市拿地金额榜首。

从全国住宅用地成交总价TOP10来看,5月入榜地块成交金额门槛为32亿元。入榜地块中,湖里区06-08五缘湾片区云顶北路与金山中路交叉口东南侧地块以总价64亿元位居榜首,成都共入榜2宗地块,总成交金额为89亿元;厦门、天津、重庆、长沙、北京、金华、杭州、南京各入榜1宗地块,总成交价分别为64亿元、59亿元、43亿元、38亿元、37亿元、35亿元、32亿元、32亿元。

数据范围:包含招拍挂权益土地及收并购土地

数据时间:截至2023年5月31日18:00;

区域范畴:

京津冀:北京、天津、河北等15个重点城市;

长三角:上海、江苏、浙江、安徽等41个重点城市;

粤港澳大湾区:深圳、广州、珠海等9个重点城市;

中西部:武汉、长沙、南昌、西安等190个重点城市;

50家代表企业:

碧桂园、保利发展、万科、华润置地、绿城中国、中海地产、招商蛇口、金地集团、龙湖集团、建发房产、中国金茂、滨江集团、中国铁建、越秀地产、旭辉集团、华发股份、新城控股、远洋集团、首开股份、美的置业、卓越集团、仁恒置地、中交房地产、雅居乐、电建地产、大悦城控股、中骏集团、路劲集团、武汉城建集团、国贸地产、新希望地产、保利置业、联发集团、华宇集团、金辉集团、大家房产、大华集团、金隅集团、金融街控股、信达地产、北京城建、星河控股、合生创展、首创城发、中冶置业、建业集团、石榴集团、星河湾集团、荣安地产、君一控股

相关资讯

2025年1-3月全国房地产企业拿地TOP100排行榜

中指云网讯: *中指研究院"2025全国优质地块巡展"火热进行中! 点击咨询了解 当月要点: 1、重点房企拿地总额同比增长约三成 2、核心城市土拍情绪升高,多宗高溢价率地块和高单价地块出让 3、从各城市群拿地金额来看,长三角位四大城市群之首 点击免费试用中指数据库 ,获取更多市场数据 重点房企拿地总额同比增长约三成 2025年1-3月,TOP100企业拿地总额2895.8亿元,同比增长30.6%,增幅较上月扩大3.9个百分点。开年以来,核心城市优质地块竞拍热度较高,300城住宅用地出让金同比增长两成多,而核心城市市场情绪回暖提升房企拿地信心,供需两端带动下TOP100企业拿地总额同比增长约三成。 图:2022年1月-2025年3月TOP100房企累计拿地总额及同比 从新增货值来看,绿城中国、华润置地和中海地产位列前三。2025年1-3月,绿城中国以504亿元新增货值占据榜单第一,华润置地以456亿元新增货值位列第二,中海地产新增货值规模为393亿元,位列第三。TOP10企业2025年1-3月新增货值总额3254.2亿元,占TOP100企业的39.0%,新增货值门槛为28亿元。 核心城市土拍情绪升高

来源: 中指研究院

2024年浙江省房地产企业拿地TOP30

中指云网讯: 点击获取最新房地产市场数据 2024年,浙江房地产市场处于深刻调整与优化,房企拿地更加谨慎和理性,整体拿地规模有所下降。但政策端频频加码加之杭州市场限价放开,核心热点地块竞争依旧激烈,土拍记录多次刷新,年底实现行情翘尾,整体经营性用地的成交呈现出几个特征: 核心要点: 1、2024年浙江省经营性用地出让金规模持续下行,仅丽水同比增加; 2、拿地企业格局大调整,14家企业新入TOP30; 3、本土城投频繁托底致份额扩大,外来房企投资收缩; 4、聚焦式拿地占主流,企业重点布局杭州。 数据来源: 中指数据CREIS(点击查看) 数据范围:包括招拍挂权益土地及收并购土地 整体拿地金额下降3成,仅丽水出让金同比提升 2024年,浙江省土地市场呈现出"量缩质提"的趋势,溢价率同比提升,地块屡创新高,杭州等核心城市以及经济强市的低密地块表现亮眼,但多数地块仍以本土城投底价拿地为主,热度分化持续。2024年浙江省经营性用地(包括住宅用地和商办用地)出让金3497亿元,同比下降32.8%,成为2017年以来的最低水平。由于土地供应规模缩量,整体土地成交建面继续下滑,2024年浙江省经营性用地成交规划总

来源: 中指研究院

中指动态

更多..

2025年人居梦想“好房子”研究全面启动

2025-05-08 10:26:01

AI物业服务场景大模型发布

2025-04-21 09:15:04

中指雄安盛会|2025中国物业百强企业名单和AI物业场景大模型隆重发布

2025-04-21 10:05:02

2025中国产业新城运营商研究正式启动

2025-04-10 09:15:56

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号