房企动态

2022年1-7月济南房地产企业销售业绩TOP10

受利好政策影响,5、6月份成交量持续上涨,各类需求得到释放,7月份成交量回落,2022年1-7月份济南主城区商品住宅成交量389.8万平,同比下降38.7%,降幅持续收窄。

受利好政策影响,5、6月份成交量持续上涨,各类需求得到释放,7月份成交量回落,2022年1-7月份济南主城区商品住宅成交量389.8万平,同比下降38.7%,降幅持续收窄。2022年1-7月份济南房企、项目表现如何,让我们来看一下!

特别声明:房地产企业销售数据统计是以2022年1月1日-7月31日期间销售的商品房为统计口径,项目销售数据以商品住宅为统计口径,主要依据中指数据CREIS(点击查看)在济南的销售监测数据,并同时参考企业提供的相关数据,对少数没有在监测范围内的项目,由企业提供相关文件,经审核,也纳入统计范围,集中网签的已售罄项目不纳入榜单。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

▍中指解读

2022年1-7月,济南房地产企业销售金额TOP10企业合计销售金额为407.5亿元,同比下降39.3%;销售面积TOP10企业合计销售面积288.2万平,同比下降44.5%。销售金额TOP10入榜门槛25.4亿元,较去年下降20.2亿元,销售面积TOP10入榜门槛18.9万平,较去年下降14.5万平。龙湖集团、万科和中海地产占据销售金额榜前三,位居市场头部地位。

龙湖集团以61.7亿元/31.8万平的销售业绩夺得销售金额榜冠军、销售面积榜第四名;万科以56.5亿元/42.0万平的销售业绩位列销售金额榜亚军、销售面积榜冠军;中海地产以50.2亿元/33.2万平的销售业绩位居销售金额榜、销售面积榜双榜季军。

2022年1-7月济南商品住宅销售金额排行榜TOP10项目合计销售金额为186.2亿元,同比下降33.3%。排行榜进入门槛11.3亿元。历下区的银丰玖玺城项目以34.0亿的销售金额位居首位,领先优势明显;第二位是历城区的雪山万科城项目,销售金额为24.6亿;高新区的龙湖·天奕项目排名第三,销售金额为22.6亿。

分区域来看,销售金额榜项目集中在历城区、高新区、历下区和市中区,其中历城区有4个项目上榜,高新区有3个项目上榜,历下区有2个项目上榜,市中区有1个项目上榜。

2022年1-7月份济南住宅销售面积TOP10项目合计销售面积为98.9万平,同比下降43.9%,销售面积排行榜进入门槛5.6万平方米。其中,雪山万科城项目荣登销售面积冠军宝座,销售面积15.2万平;中海·华山珑城项目成交面积14.4万平,排名第二位;银丰玖玺城项目以14.3万平位列第三位。

2022年1-7月份济南商品住宅销售套数排行榜TOP10项目合计销售7844套,同比下降43.9%。其中雪山万科城以1253套的销售业绩排在销售套数榜首位;中海·华山珑城以1151套的成交套数紧随其后,位居第二位;银丰玖玺城项目成交1075套,排名第三位。

▍房地产市场解读

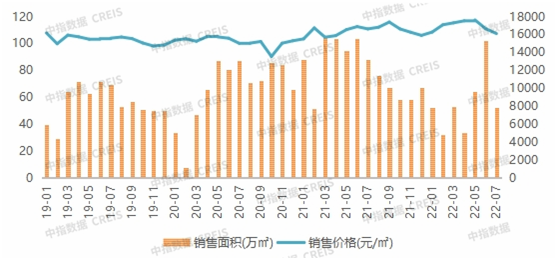

图:2019.01-2022.07月济南市主城商品住宅成交情况

2022年7月份济南主城区商品住宅成交52.2万平,环比下降48.9%,同比下降40.5%,6月份受政策放松,利率下降,房企冲刺半年度业绩的影响,成交量大幅上涨,7月份成交量下降,同环比降幅均较大。2022年1-7月份济南主城区商品住宅成交量389.8万平,同比下降38.7%,降幅持续收窄。1、2月份延续去年下半年市场低迷状态,成交量同环比均出现较大降幅,3月份成交量回升,4月份受疫情影响,成交量回落,同环比均降幅较大,5月份疫情结束,需求释放,5月底政策放松及部分项目集中备案,成交量环比涨幅较大,6月份成交量大幅上涨,7月份成交量回落。

从销售价格来看,7月份商品住宅销售价格16111元/平方米,成交价格略有下降。

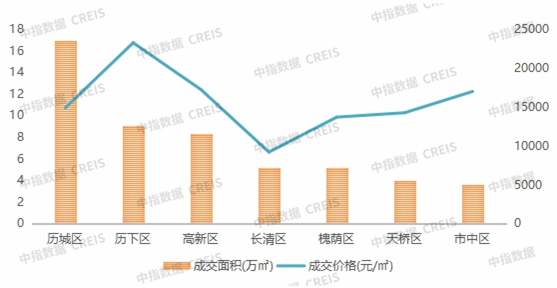

图:2022.07月济南商品住宅分区域成交情况

2022年7月份历城区成交量位居首位,成交面积17.0万平,占比32.5%,成交规模领先优势明显;其次是历下区,成交面积9.1万平;高新区位居第三,成交面积为8.3万平。

从价格来看,历下区商品住宅销售价格23233元/平方米,是成交均价最高的区域,远高于其他区域;其次是高新区,成交均价为17207元/平方米。

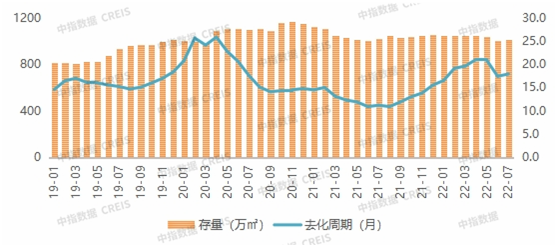

图:2019.01-2022.07月济南市主城商品住宅存量情况

截止到2022年7月底,济南主城区商品住宅存量1009万平方米,7月底出清周期17.9个月,较上月延长0.5个月。

▍土地市场解读

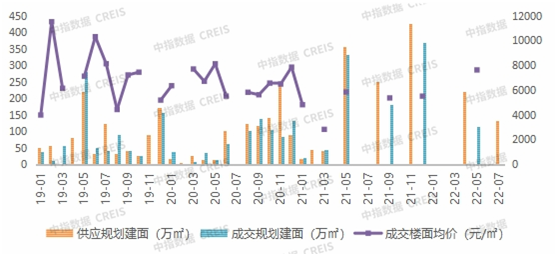

图:2019.01-2022.07月济南主城住宅用地成交情况

2022年7月济南主城区住宅用地推出规划建面133.6万平方米,同环比均大幅上涨(上月和去年同期均无住宅用地推出);7月份济南主城区无住宅用地成交。2022年1-7月份济南主城区住宅用地推出规划建面353.2万平方米,同比下降22.8%;成交规划建面114.8万平方米,同比下降70.9%,住宅用地供需规模均下降。

相关资讯

2025年1-3月江苏省房地产企业暨江苏省本土国企销售业绩排行榜

中指云网讯: *更多重点城市房地产市场数据, 点击此处查看 春节后江苏省部分城市在政策环境利好下,购房者信心有所增强,加上高品质项目供给增加及传统营销季推动,新房成交量回升明显。下面请看2025年1-3月江苏省房企的具体表现如何。 2025年1-3月,江苏省房企TOP20门槛值为13.38亿元、5.91万平,TOP7房企销售业绩均超20亿元、10万平。其中,销售金额榜方面,招商蛇口以40.97亿元荣登榜首,华发股份、新鸿基分别以35.36亿元、31.39亿元紧随其后;销售面积方面,招商蛇口、碧桂园、保利发展分别以15.33万平、13.13万平、12.44万平位列榜单前三位。华建地产、新城控股、苏州恒泰、木渎集团、新建元控股集团等江苏本土房企表现亮眼,均入围房企销售业绩TOP20榜单。 2025年1-3月,江苏省本土房企TOP20门槛值为6.57亿元、2.83万平。其中,苏州恒泰以16.37亿元位居销售金额榜榜首,华建地产以9.39万平夺得销售面积榜首位,TOP3本土房企销售业绩均超13亿元、6万方。 2025年1-3月,江苏省本土国有房企TOP10门槛值为8.09亿元、3.10万平,苏州恒泰以16

来源: 中指研究院

2024年1-7月江苏省房地产企业暨江苏省本土国企销售业绩排行榜

中指云网讯: 点击查看房地产市场最新数据 7月是房地产市场传统淡季,虽然受利率等政策影响,房地产关注度有所上涨,但市场整体仍持观望情绪,价格的下滑趋势还未得到扭转。下面请看2024年1-7月江苏省房企的具体表现如何。 特别声明:房地产企业销售数据统计是以2024年1月1日-7月31日期间销售的商品住宅为统计口径,主要依据 中指数据CREIS(点击查看) 在江苏省的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。 2024年1-7月,江苏省房企TOP20门槛值为34.10亿元、15.85万平,TOP3房企销售业绩均超110亿元、50万平。其中,销售金额榜方面,保利发展以215.98亿元荣登榜首,招商蛇口、万科分别以154.23亿元、118.75亿元紧随其后;销售面积方面,保利发展、万科、招商蛇口分别以80.69万平、59.37万平、54.61万平位列榜单前三位。新城控股、苏州恒泰、弘阳地产、中南建设等江苏本土

来源: 中指研究院

中指动态

更多..

2025年人居梦想“好房子”研究全面启动

2025-05-08 10:26:01

AI物业服务场景大模型发布

2025-04-21 09:15:04

中指雄安盛会|2025中国物业百强企业名单和AI物业场景大模型隆重发布

2025-04-21 10:05:02

2025中国产业新城运营商研究正式启动

2025-04-10 09:15:56

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号