住宅市场

上周楼市成交环比同比均下降,土地市场二线城市交易活跃

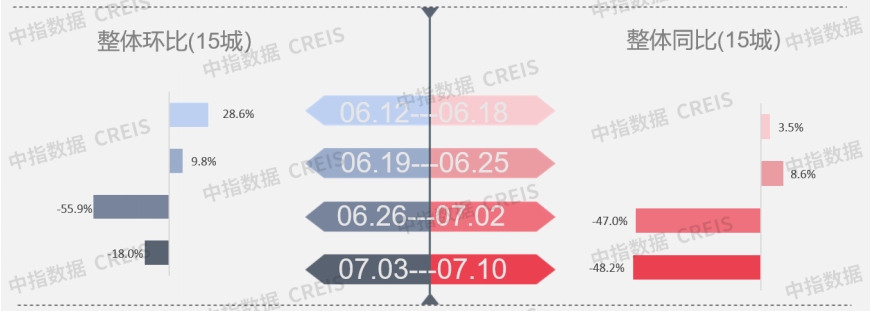

上周楼市成交同环比齐降。分城市来看,一二三线城市环比均下降,其中二线城市降幅较大。

中指云·数据商城:房产交易、土地市场、宏观经济等最新房地产数据,实时支付下载,点击可享专属优惠折扣

上周楼市成交同环比齐降。分城市来看,一二三线城市环比均下降,其中二线城市降幅较大。监测城市库存总量环比下降4.49%,北京降幅较大。土地市场整体供求较上周走高,宅地供应量增逾一成,整体均价环比倍增,宅地均价上扬。出让金总额增逾五倍,南京收金近730亿居首。二线市场交易活跃,成都逾394亿挂牌55宗宅地。中国铁建拟发行30亿元可续期公司债用于补充流动资金;成都第二批集中供地中华润置地已拿下6宗地块总耗资约87亿元。

政策:银保监会回应停贷事件,积极推进“保交楼、保民生、保稳定”工作,石家庄、大连、荆州等城市优化限贷、公积金等政策。

交易:上周楼市成交同环比下降,各线城市环比均下降,其中二线城市降幅最大。

土地:二线市场交易活跃,成都逾394亿挂牌55宗宅地。

企业:中国铁建拟发行30亿元可续期公司债用于补充流动资金;成都第二批集中供地中华润置地已拿下6宗地块总耗资约87亿元。

交易

▌交易:上周楼市整体成交量下降,二线城市同比下降58.3%

▌周度整体:整体成交骤冷,同环比下降明显

▌一线城市:楼市成交下降,北京涨幅显著

上周,一线城市成交量整体环比下降,为15.0%。分城市来看,北京涨幅较大,为24.9%;广州次之,环比下降14.4%。同比来看,楼市整体成交量下降降幅为22%。其中,深圳升幅较大,约为21.5%;上海次之,同比下降5.1%。

表:一线城市成交面积同环比情况

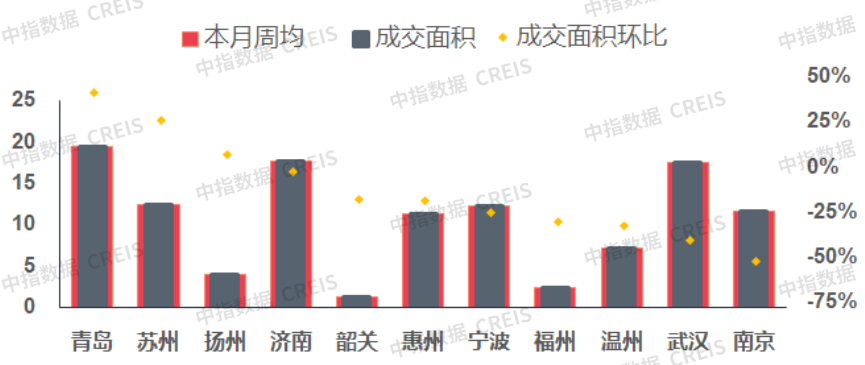

▌二三线城市:超七成城市成交环比下降,青岛升幅显著

二线代表城市成交环比下降20.3%。分城市来看,青岛升幅较高,为40.9%。苏州次之,为26.0%,济南降幅为2.3%。同比来看,二线代表城市整体下降58.3%。三线代表城市成交量环比下降13.8%。同比来看,三线代表城市整体下降23.3%。

图:二三线重点城市成交面积环比涨跌幅

▌库存:库存总量略有下降,上海降幅较大

监测的7个代表城市整体库存环比下降1.76%。库存环比下降的城市中,上海降幅较大,降幅为1.4%;苏州次之,南京较小。监测城市中,杭州升幅最大,为2.4%。

表:上周重点城市库存水平变化

更多市场交易报告,请点击下图

商办

▌北京物业服务合同换新

7月13日,北京市住房和城乡建设委员会发布了关于北京市住房和城乡建设委员会北京市市场监管局关于推行新版《北京市前期物业服务合同》和《北京市物业服务合同》示范文本的通知,示范文本中对物业费用、服务质量、权利与义务等方面都作出了明晰,业主合法权益的保护拥有了更细致的“凭证”。本次物业服务合同分别推行了《北京市前期物业服务合同》和《北京市物业服务合同》两个示范文本,《北京市前期物业服务合同》示范文本中,也对前期物业服务作出了界定、明确物业不得以亏损唯有增收物业费、明确约定物业服务等级。

▌上海天空之城万科广场预计9月开业

日前,上海天空万科广场完成竣工备案,进入内部装修阶段,预计将于9月正式营业。上海天空之城位于青浦区,总建筑面积约80万平方米,包括天空万科广场、天空万科中心以及住宅小区、河滨公园等。其中,商业体量约10万平方米的复合型购物中心-上海天空万科广场是其核心。据悉,目前已完成约90%的品牌招商工作,部分品牌也已进入合同签署阶段,其中有LOS PACOS等全国首店品牌最新形象店和一大波区域首店,一些知名娱乐休闲、零售、餐饮品牌已进场启动装修。此外,上海天空万科广场为上海万科联合申通资产开发的首个TOD模式多元业态综合体项目,其融合了10万平方米集合商业、10万平方米办公、35万平方米住宅和青年公寓、公共绿地、教育等多元复合业态,整体面积高达80万平方米。

▌中粮置业拟出售新梅太古城大悦商务中心

7月12日,中粮置业投资有限公司发布公告称,子公司上海新兰房地产开发有限公司拟对外出售位于上海静安区(原匣北区)的新梅太古城大悦商务中心项目地上办公楼和地下车位,交易总价款约55-62亿元。中粮置业指出,该项目建设及持有目的为对外出售,在报表中以存货科目计量。上海新兰已于近期完成资产出售协议的签署,对外出售位于上海静安区(原匣北区)的新梅太古城大悦商务中心项目地上办公楼和地下车位,并对交易价款、公司与买受方后续付款、双方权责等方面作出约定。

▌旭辉控股1.8亿出售上海旭辉纯真中心6号楼

7月11日,上海丰旭置业有限公司(旭辉控股间接非全资附属公司)与上海瓴艾公共租赁住房运营有限公司(领寓国际集团有限公司间接全资子公司)签订协议,将以约1.87亿元的价格出售公司上海松江区物业。该物业为上海旭辉纯真中心6号楼,建筑面积合约1.17万平方米。成交价为1.87亿元,上海瓴艾需在7月15日前向上海丰旭支付人民币约0.38亿元,另需在8月31日前向支付余额约1.49亿元,上海丰旭将于8月31日前向上海瓴艾交付公司物业。上海丰旭成立时间为2013年12月25日,注册资本2.2亿,法定代表人丰建国,其大股东为旭辉集团股份有限公司,持股45%,上海丰禄置业发展有限公司持股40%,上海繁欣投资管理有限公司持股15%。旭辉控股间接拥有领寓国际50%的股权,且其公司执行董事兼控股股东林中、林伟、林峰间接持有领寓国际40%股权。之前,旭辉控股一直向上海家迪出租该等物业,上海家迪一直经营该等物业作为租赁公寓,并为租赁公寓的占用人提供营运管理。预期因出售该等物业将录得收益约为人民币1,085万元。出售事项所得款项拟用作本集团一般营运资金。

更多商业市场报告,请点击下图

土地

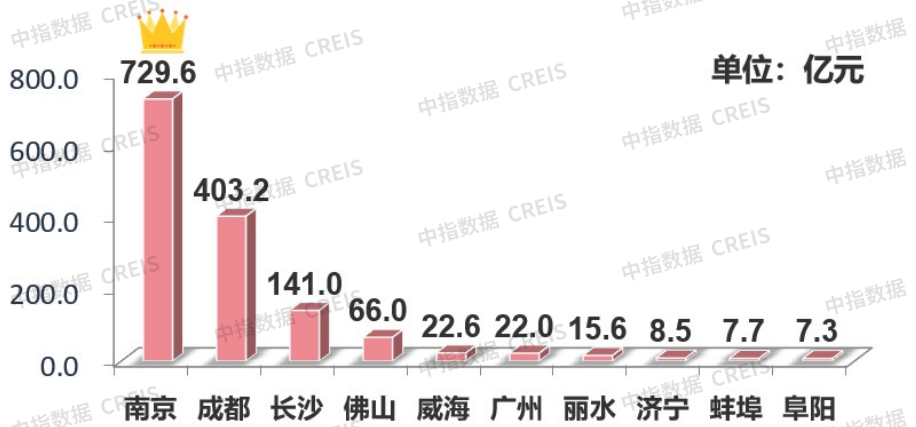

▌总体情况:整体供求环比走高,南京收金730亿领衔

整体供求较上周走高,宅地供应量增逾一成,整体均价环比倍增,宅地均价上扬。出让金总额增逾五倍,南京收金近730亿居首。二线市场交易活跃,成都逾394亿挂牌55宗宅地。

表:40个大中城市土地市场情况(市本级)

▌一线城市成交倍增,二线城市供求上扬

一线城市整体供应量下滑,成交量较上周倍增,宅地交易市场冷淡,北上广深均无宅地入市。二线城市整体供求环比上扬,成交方面各指标倍增,宅地供求较上周显增,收金环比增逾七倍。

▌出让金:榜单总额环比回升,南京揽金730亿居首

榜单总额较上周增逾四倍,入榜城市水平分化明显。南京等三城集中供地收官,其中南京收金近730亿领跑榜单。

出让金TOP10(市本级数据)

▌宅地总价TOP5:榜单总额环比上涨,佛山南海区宅地领衔

榜单总额较上周上扬,入榜门槛升至33.3亿元,南京占据榜单三席,佛山南海区宅地收金逾62亿元领衔。

表:全国住宅用地成交总价TOP5

▌宅地单价TOP5:榜单均价环比回升,南京建邺区宅地居首

榜单均价较上周倍增,入榜门槛达32391元/平,南京一城独占榜单,建邺区宅地以逾4万/平领跑。

表:全国住宅用地楼面单价TOP5

▌新推关注地块

本周,成都挂牌55宗宅地,总起始价逾394亿,总规划建筑体量逾204万平。

更多土地市场报告,请点击下图

企业

房企融资类型以公司债为主,部分企业通过中期票据、超短期融资券、ABS债券等方式获取资金。房企拿地城市集中在南京、长沙、成都、广州等省市。其中,南京、长沙、成都进行2022年第二批集中供地,多家企业及企业联合体拿地。

▌投融资:中国铁建拟发行30亿元可续期公司债 用于补充流动资金;成都第二批集中供地中华润置地已拿下6宗地块 总耗资约87亿元

房企融资类型以公司债为主,部分企业通过中期票据、超短期融资券、ABS债券等方式获取资金。其中, 7月12日,深交所披露了万科企业股份有限公司2022年面向专业投资者公开发行公司债券(第三期)(品种一)以及(品种二)的上市公告,两个品种债券拟定于7月14日在深交所上市。品种一简称“22万科05”,发行总额为29亿元,期限为5年期,票面利率为3.21%。品种二简称为“22万科06”,发行总额为5亿元,期限为7年期,票面利率为3.70%。7月14日,中国铁建股份有限公司发布了2022年面向专业投资者公开发行可续期公司债券(第二期)(可持续挂钩)的公告。本次债券注册金额不超过200亿元,本期拟发行金额不超过30亿元(含30亿元),分为2个品种,品种一品种一以每3个计息年度为一个周期且首个周期的票面利率为2.98%,品种二以每5个计息年度为一个周期首个周期的票面利率为3.37%。

上周,房企拿地城市集中在南京、长沙、成都、广州等省市。其中,成都、南京、长沙进行2022年第二批集中供地,多家企业及企业联合体拿地。7月13日,成都2022年第二批集中土地拍卖持续,二批次总供应55宗涉宅用地(含41宗纯住宅用地),合计出让面积3040亩。最终成交 53 宗,总成交面积 2915亩,合计成交金额约 402.39 亿元,2宗地流拍。本次土拍中华润置地共拿地6宗(包括成华区二仙桥公园北侧1号地块、成华区圣灯街道关家堰村6、7组;青羊区黄田坝街道黄土社区7、8组;锦江区成龙街道棬子树村1、2、3组;四川天府新区正兴街道回龙村一组;武侯区簇锦街道铁佛社区2组;龙泉驿区十陵街道成洛大道以北,外东洪路中段以西),共计约394亩,总耗资约87.15亿元。7月14日,长沙第二轮集中供地共挂牌19宗地块。总起始价约157.74亿元;共成交16宗地块,总成交价约136.56亿元。其中,位于岳麓区的[2022]长沙市049号地块,被肇庆招商蛇口房地产有限公司以28.73亿元摘得,折合楼面价6631元/平,住宅毛坯限价根据开发品质等因素进行价格监制。049号地块规划为商住用地,总出让面积102666.24平方米,容积率R2≤3.5 、B1B2≤1.0 、R2B1B2≤5.3。该地块位于岳麓区观沙岭城市更新片区,周边各项配套较为成熟,社区密集,且邻近长郡双语实验中学,教育资源优越。

▌其他重大事项:中国能建葛洲坝集团与宜昌市政府签署战略合作协议;贵阳将与华侨城、招商局在文旅产业与园区开发等方面深度合作。

中国能建葛洲坝集团与宜昌市政府签署战略合作协议

7月11日,中国能建葛洲坝集团与宜昌市人民政府签署战略合作协议。双方约定,围绕生态环保、综合交通、新能源及抽水蓄能、新型城镇化等领域,开展全方位、宽领域、多层次战略合作。对此,葛洲坝集团表示,公司愿以此次协议签订为契机,深化与宜昌市的全面合作伙伴关系,建立常态化沟通机制,持续加大在宜投资布局,以企业高质量发展成果回馈家乡,全力打造双方合作新标杆。宜昌市人民政府表示,此次签约是双方长期以来同心同德、精诚合作的又一重要成果,也是双方携手并进、共创未来的崭新起点。期待双方以项目为纽带,以常态化沟通机制为牵引,推动协议项目化、项目节点化,加快推进合作项目落地。

贵阳将与华侨城、招商局在文旅产业与园区开发等方面深度合作

7月12日,贵州省委常委、贵阳市委书记、贵安新区党工委书记胡忠雄在深圳分别会见华侨城集团有限公司党委副书记、总经理刘凤喜,以及招商局集团总经理、党委副书记胡建华,就开展务实合作、拓宽合作领域等进行深入交流。华侨城将进一步深化与贵阳贵安的合作交流,基于自身积累多年的旅游管理经验,精准对接贵阳贵安文旅产业发展需求,深化项目研究,通过市场化运作手段、企业化运营方式,科学、有序、可持续地开展合作,为地方文旅产业发展提供支撑。目前,招商局与贵州省在城市与园区综合开发、综合金融、贸易与物流、交通基础设施、生态、产业投资等领域均有广泛合作,并期待在新的发展阶段,与贵州省、贵阳市共同抢抓历史机遇,创造更大成绩。

更多房企研究报告,请点击下图

政策

银保监会回应停贷事件,积极推进“保交楼、保民生、保稳定”工作

石家庄、大连、荆州等城市优化限贷、公积金等政策

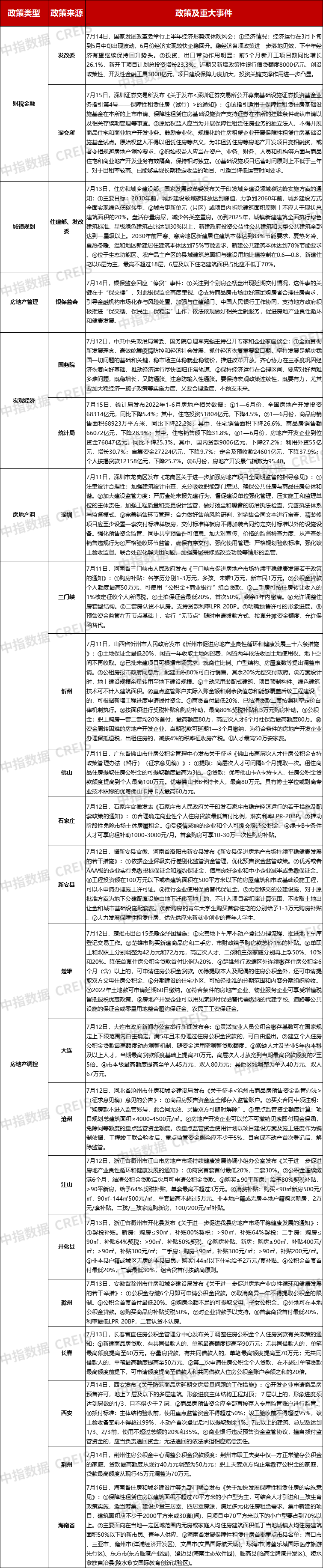

银保监会:引导金融机构市场化参与风险处置,加强与住建部门、中国人民银行工作协同,支持地方政府积极推进“保交楼、保民生、保稳定”工作。统计局:1—6月份,商品房销售面积68923万平方米,同比下降22.2%。滁州、江山、祁州等7市县:发放购房、契税补贴。沧州、三门峡、楚雄等5市县:调整资金监管。石家庄、大连、荆州等11地区:通过下调首付比例、商业贷款利率,提高公积金贷款额度等方面,满足购房者合理住房需求。

表:7月11日至7月17日房地产市场重点政策及事件汇总

更多政策解读报告,请点击下图

相关资讯

中指法拍市场报告:2025年1-2月一拍成交占比反弹,折价率提升至75%,头部城市表现亮眼

中指云网讯: 更多法拍市场研究报告, 点击此处查看 2025年1-2月中指法拍数据监测:355城法拍房交易走势 中指法拍数据库监测,2025年1-2月,全国法拍市场挂拍各类法拍房源数量累计17.2万套,较2024年同期16.5万套同比增加约4.5%。累计成交拍品数量约2.82万套,总成交金额440亿元。…( 更多报告内容,点击索取完整版 ) 同时,2025年1-2月法拍房源交易截止累计拍次20.7万次,成交2.83万次,法拍按拍次成交率13.7%,各类拍品成交折价率74.95%;较2024年同期拍次成交率增涨约0.6个百分点,成交折价率减少约14.6个百分点。2025年1-2月各类拍品成交平均拍1.92次,平均成交时长约73天。…( 更多报告内容,点击索取完整版 ) 图:2023—2025年2月全国355城法拍市场挂拍、交易趋势 1-2月全国各物业类型法拍项目中,法拍住宅拍品成交18120套,成交总金额241.5亿元,占各类型法拍成交总金额54.9%。法拍商业房源交易截止挂拍拍品3.99万套,成交4931套,成交金额96.8亿元,占各类型法拍成交总金额22%

来源: 中指研究院

上周楼市各线城市成交同比连续下跌,土地市场整体供求环比上涨,均价上扬,二线城市交易活跃

中指云网讯: 【中指产品】开发云数据中心新增"产业政策"模块,支持关键词、标题搜索!→戳这里试用 上周楼市各线城市成交同比连续下跌,环比与上周基本持平。环比来看上海、福州、韶关分别领涨各线城市。库存总量环比有所上涨,涨幅为0.48%。土地整体供求环比上涨,均价上扬。出让金总额环比倍增,无锡收金逾225亿领衔。房企融资类型以中期票据为主。房企拿地城市集中北京、西安、温州、衢州等城市。 政策: "第三支箭"股权融资落地,5条措施加速推动房企资金支持。九江、安庆、青岛对多孩家庭提高公积金可贷额度,支持提取公积金支付房租。 交易: 上周楼市各线城市成交同比连续四周下跌,环比与上周基本持平。环比来看上海、福州、韶关分别领涨各线城市。库存总量环比涨幅0.48%。 土地: 二线市场交易活跃,厦门77.9亿新推4宗经营性用地。 ▌交易 :整体同比下降,环比基本持平,一线城市同比下降约31.9% 市场监测:https://u.fang.com/ytcrnn/ ▌周度整体:整体成交面积环比涨幅不显著,同比连续四周下跌 市场监测:https://u.fang.com/ytcrnn/ ▌ 一线城市:整体成交面积

来源: 中指研究院

中指动态

更多..

2025年人居梦想“好房子”研究全面启动

2025-05-08 10:26:01

AI物业服务场景大模型发布

2025-04-21 09:15:04

中指雄安盛会|2025中国物业百强企业名单和AI物业场景大模型隆重发布

2025-04-21 10:05:02

2025中国产业新城运营商研究正式启动

2025-04-10 09:15:56

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号