房企动态

年报解读 | 碧桂园:龙头房企牢筑财务稳健护城河

2021年碧桂园共实现归属公司股东权益的合同销售金额约5580亿元,权益合同销售面积约6641万平米,成为去年唯一权益销售额破五千亿的房企,展现出较强的销售韧性。

2021年,房地产市场整体呈现“先高后低”的走势。上半年,城市住房需求逐步释放,成交量活跃。下半年,随着限购、限贷、土地“两集中”等调控政策收紧,市场观望情绪浓厚。此外,随着“三道红线”、“房地产贷款集中度管理”、严控AMC等融资渠道等一系列政策的实施,全年房企整体融资环境的持续从紧,直接改变了房企融资逻辑,供需两端收缩,融资额明显下降,形成了既抑制房企过度借贷、又满足合理融资需求的政策体系。在行业分化加剧的背景下,凭借稳健的财务状况,以及持续优化的债务结构,碧桂园始终保持融资渠道畅通,展现出较强的经营韧性。被认为是“少数几家在流动性紧缩中基本未受影响的大型优质民营开发商之一”。

营收显著增长,凸显经营韧性

坚韧稳固的销售为公司经营业绩持续向好打下了扎实基础。2021年碧桂园共实现归属公司股东权益的合同销售金额约5580亿元,权益合同销售面积约6641万平米,成为去年权益销售额破五千亿的房企,展现出较强的销售韧性。2021年全年,碧桂园实现营业收入5230.6亿元,与去年同期相比增长13%;毛利、净利、股东应占核心净利润分别为927.8亿元、409.8亿元、269.3亿元,企业经营保持了稳固优势。此外,2022年一季度,房地产行业政策有所回暖,但由于疫情影响,市场销售表现疲弱,行业整体销售额大幅下滑。在此背景下,碧桂园虽受行业基本面下行影响较往期有所下滑,但仍实现权益销售额约1038.2亿元,继续保持大幅度行业领先。

图:2017年-2021公司的营业收入情况

资料来源:根据公开资料整理

高位销售回款,保障充裕现金流升

在当前行业资金面持续收紧,加之多家房企债券到期,迎来偿债高峰的行业背景下,如何保持高质量的回款和充裕的现金流成为各大房企面临的严峻考验。其中,衡量现金流的指标——销售回款率越高,代表资金周转速度越快,有利于实现公司自有资金的良性循环,极大地保障企业经营性现金流的安全。

作为头部房企,碧桂园高度重视回款,通过标准化、精细化的考核牵引,追求“有现金流的利润,有利润的现金流”。2021年,公司实现累计权益物业销售现金回笼约5022亿元,权益回款率达90%,已连续6年达到90%或以上,持续领先于行业平均水平。2021年公司实现经营性现金流净额为108.6亿元,经营活动产生的现金净流量为正,表示经营活动中现金流入大于流出,更加反映了公司财务的稳健性,即在不依赖外部融资来支撑现金流的情况下,公司自身拥有较为强劲的造血能力。此外,2022年前2个月,碧桂园共实现权益销售回款金额约656.8亿元,权益回款率超95%,回款率进一步提升,财务状况愈加稳健。

“双降”并行,持续优化债务结构

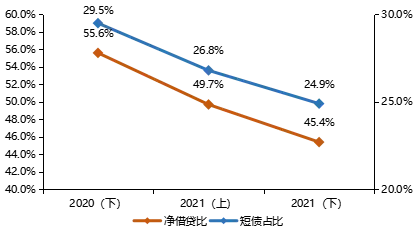

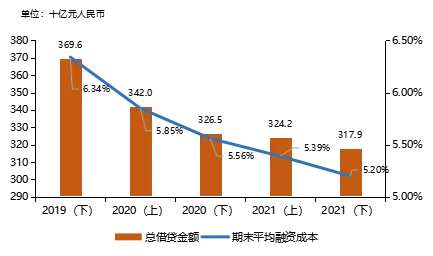

近年来,碧桂园始终保持稳健财务状况,债务规模持续稳步下降,融资成本逐年下降—— “双降”并行,持续优化债务结构。截至2021年12月31日,公司现金余额约为1813亿元,可动用现金储备充足;总有息负债余额同比下降2.6%至3179.2亿元,其中短期债务的占比下降至24.9%,现金短债比约2.3倍;净负债率为45.4%,较上年底下降10.2个百分点;加权平均融资成本5.2%,较上年底下降36个基点。

图:公司净借贷比、短债比

资料来源:根据公开资料整理

图:公司总借贷、融资成本变化

资料来源:根据公开资料整理

截至2022年季度末,碧桂园年内已无境内到期债券,仅余腾越两笔可回售公司债,共计40亿元人民币,境外仅7月份到期的一笔7亿元美金优先票据。关于三道红线的情况,目前公司处在较为健康的黄档,净负债率与现金短债比指标优于三道红线要求,剔除预收账款的资产负债率从2020年底的80%下降至74%。公司根据市场情况灵活调整负债结构,未来将凭借稳健的财务策略实现从黄档到绿档的调整。

此外,碧桂园目前现金流稳定,并积极提前偿还或按时偿还到期、回售公司债本息,进一步减少短期债务,保持稳健经营。公开资料显示,2022年1月27日,公司偿还了一笔本金总额4.25亿美元、票息7.125%的优先票据,票据金额及应计利息均已悉数偿还。3月15日,公司又以自有资金提早完成境内回售资金支付,本息共计约6.2亿元人民币。近期,公司还持续在公开市场上购回美元票据。自2021年12月30日起及截至2022年3月13日,公司累计购回优先票据本金总额达4570万美元。随后3月22日,公司董监高将以市场化方式在二级市场购买碧桂园地产公司债券,购买总规模不超过人民币1 亿元。在境外购回优先票据的同时,境内根据交易所规则由董监高购买本公司债券,充分展现了碧桂园核心管理层对公司未来持续经营能力和偿债能力的信心,也向市场传递了积极的信号。

融资渠道畅通,逆“流”展现强融资能力

稳健的经营实力、安全的现金流及较优的偿债能力使得碧桂园获得了资本市场的认可和支持,成为行业内为数不多成功重启境内外融资渠道的民营房企之一。同时,融资顺畅、资本充裕也使得碧桂园在市场调整周期中能更好地把握机遇,助力后续的高质量发展。

在2021年9月份之前,公司抓住市场机遇,在境内外市场发行长久期、低成本的融资工具。9月份之后,碧桂园在多方监管及投资人的支持下,也成功在境内外发行多种类直接融资工具,包括10亿元的公司债,15亿元ABS及39亿港元的可转债。2022年3月份,碧桂园在银行间交易商协会首度获批50亿元中票额度,并将在业绩发布之后进行首发。此外,碧桂园的发展也得到了银行机构的充分支持。截至2021年底,公司未使用授信额度约2615亿元。而在2022年3月,公司又先后与招商银行、中国农业银行广东省分行签订150亿元及400亿元的战略合作协议。充足的授信额度增强了公司经营的灵活性和稳定性,可以更好地把握市场上所呈现的收并购机会。

行稳致远,融资空间稳步拓展

从房地产金融政策来看,近期召开的中国人民银行工作会议指出,2022 年稳健的货币政策要灵活适度,保持流动性合理充裕,增强信贷总量增长的稳定性。为了体现“稳妥”要义,房地产金融审慎管理会做出适当的边际调整,更多体现为各地、各金融机构在执行房地产金融审慎管理时,会考虑过渡期,不再层层加码。

从不同企业看,未来融资表现将两极分化。随着这一轮行业调整,一方面以碧桂园为代表的房企风险化解能力、稳健经营能力得以展现;另一方面,在经历了上年的集中违约后,投资者风险厌恶情绪加重。因此,预计资金流向将出现两极分化情况:资金更多地向财务稳健、信用等级较高的优质企业归集,未来碧桂园会凭借更加稳健的财务状况稳步拓展融资空间。

相关资讯

2025年1-3月江苏省房地产企业暨江苏省本土国企销售业绩排行榜

中指云网讯: *更多重点城市房地产市场数据, 点击此处查看 春节后江苏省部分城市在政策环境利好下,购房者信心有所增强,加上高品质项目供给增加及传统营销季推动,新房成交量回升明显。下面请看2025年1-3月江苏省房企的具体表现如何。 2025年1-3月,江苏省房企TOP20门槛值为13.38亿元、5.91万平,TOP7房企销售业绩均超20亿元、10万平。其中,销售金额榜方面,招商蛇口以40.97亿元荣登榜首,华发股份、新鸿基分别以35.36亿元、31.39亿元紧随其后;销售面积方面,招商蛇口、碧桂园、保利发展分别以15.33万平、13.13万平、12.44万平位列榜单前三位。华建地产、新城控股、苏州恒泰、木渎集团、新建元控股集团等江苏本土房企表现亮眼,均入围房企销售业绩TOP20榜单。 2025年1-3月,江苏省本土房企TOP20门槛值为6.57亿元、2.83万平。其中,苏州恒泰以16.37亿元位居销售金额榜榜首,华建地产以9.39万平夺得销售面积榜首位,TOP3本土房企销售业绩均超13亿元、6万方。 2025年1-3月,江苏省本土国有房企TOP10门槛值为8.09亿元、3.10万平,苏州恒泰以16

来源: 中指研究院

2025年1-4月中国房地产企业销售业绩排行榜

中指云网讯: * 点击免费试用中指数据库 ,获取更多市场数据 特别声明:房地产企业销售数据统计是以2025年1月1日-4月30日期间销售的商品房为统计口径,主要依据中指数据CREIS在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。 特别声明:房地产企业权益销售数据统计是以2025年1月1日-4月30日期间按股权比例销售的商品房为统计口径,主要依据中指数据CREIS在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。 当月要点: 业绩:TOP100房企销售额1-4月同比下降10.2%,降幅较1-3月基本持平 房企战略:精准投资,效率为先,聚焦"好房子",加速去化与存量资产盘活 3、展望:短期核心

来源: 中指研究院

中指动态

更多..

2025年人居梦想“好房子”研究全面启动

2025-05-08 10:26:01

AI物业服务场景大模型发布

2025-04-21 09:15:04

中指雄安盛会|2025中国物业百强企业名单和AI物业场景大模型隆重发布

2025-04-21 10:05:02

2025中国产业新城运营商研究正式启动

2025-04-10 09:15:56

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号