中指动态

2022上半年中国房地产企业销售业绩排行榜

房企销售底部已经明确,正在改善

特别声明:房地产企业销售数据统计是以2022年1月1日-6月30日期间销售的并表商品房为统计口径,主要依据中指数据CREIS(点击试用)在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业权益销售数据统计是以2022年1月1日-6月30日期间按股权比例销售的商品房为统计口径,主要依据中指数据CREIS(点击试用)在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

榜单解读

1、业绩:房企销售额同比下降48.6%,在边际改善,千亿企业数量大幅减少

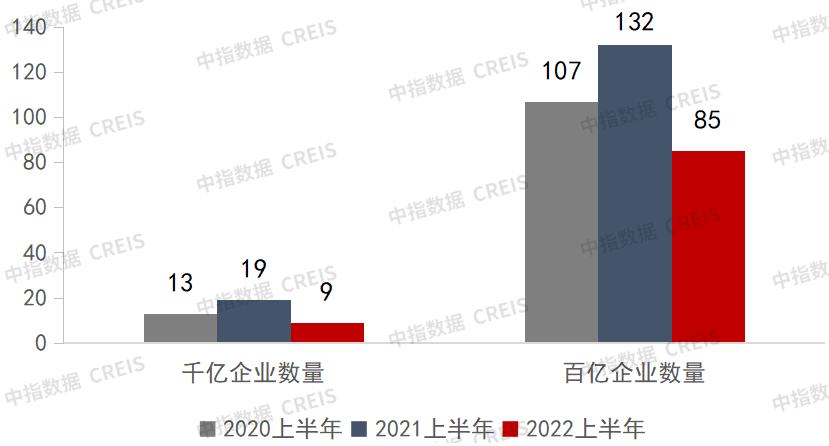

图:2020-2022上半年千亿、百亿房企数量

数据来源:中指数据CREIS(点击试用)

2022年上半年,受各地疫情反复、需求预期偏弱等不利因素影响,房企销售业绩呈现负增长。其中,TOP100房企销售额均值356.4亿元,同比下降48.6%,相较1-5月,降幅持续收窄,房企销售业绩边际性改善;销售额破千亿房企9家,较去年同期(19家)减少10家;百亿房企85家,较去年同期(132家)减少47家。TOP100房企权益销售额均值为252.8亿元,同比下降49.4%。单月来看,6月TOP100房企销售额同比下降28.6%,销售业绩持续负增长,但降幅显著收窄,主要是由于房企半年度冲业绩,单月销量显著提升。

表:2022年上半年TOP100房企增速情况

数据来源:中指数据CREIS(点击试用)

2022年4月以来,虽然房地产利好政策不断释放,但政策落地效果显现尚需时间,无法短期反应在销售端,同时,叠加疫情反复等不利因素,需求端预期偏弱,TOP100房企销售额普遍出现负增长。

2、阵营:第四阵营企业数量增多,第二阵营企业数量大幅降低

表:2022年上半年房企各阵营数量及销售额均值情况

数据来源:中指数据CREIS(点击试用)

2022年上半年,除第四阵营外,各阵营“缩编”。具体来看,第一阵营(1000-3000亿)共9家,较去年同期缩减10家,破千亿成为房企规模发展的门槛,该阵营的企业中,碧桂园、万科和保利发展在破千亿后,均保持了相对快速的发展,销售额遥遥领先。第二阵营(500-1000亿)有7家企业,较去年同期缩减16家,为四个阵营中企业数量缩减最多阵营。第三阵营(300-500亿)为17家,缩减1家。第四阵营(100-300亿)为52家,较同期增加12家。

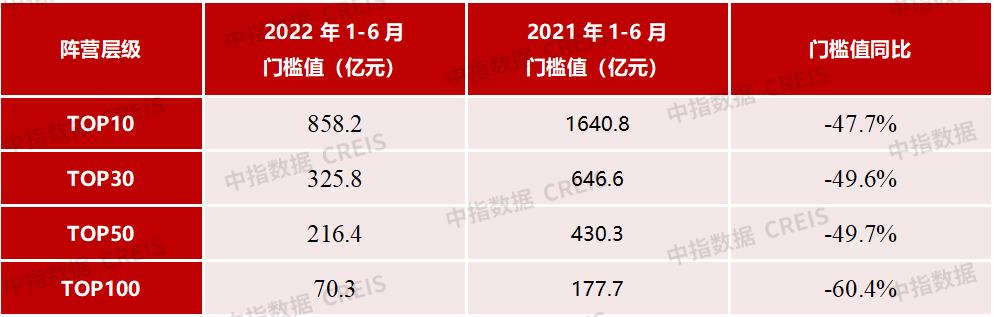

3、门槛:TOP100门槛值不足百亿,同比下降60.4%

表:2022年上半年各阵营销售额门槛值情况

数据来源:中指数据CREIS(点击试用)

2022年上半年,TOP100门槛值不及百亿。其中,TOP10房企门槛值为858.2亿元,较上年下降47.7%;TOP30房企门槛值为325.8亿元,较上年下降49.6%;TOP50房企及TOP100房企门槛值分别为216.4亿元和70.3亿元,同比分别下降49.7%和60.4%。

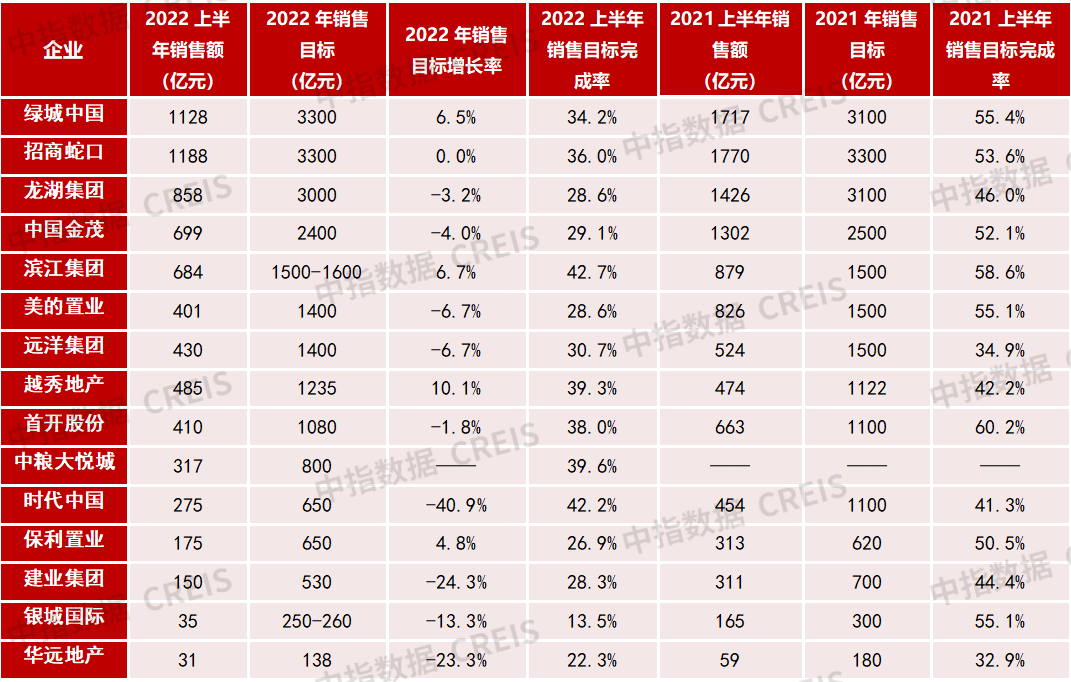

4、完成率:半年完成率不及三分之一,相比去年同期减少接近20个百分点

房企销售目标设定相对保守,普遍有所下调。2022年上半年,从公布销售目标的15家房地产企业来看,其目标增长率均值为-6.9%;其中绿城中国、滨江集团、越秀地产、保利置业目标设定较2021年有小幅增长,招商蛇口保持不变,其余房企目标设定均有下调,时代中国目标下调40%。随着行业由规模化向更加有质量的发展,越来越多企业不再增加销售目标、追求规模化发展,转而通过主动管控销售规模,追求更加平稳的发展。

表:2021、2022上半年部分房企销售目标及完成情况

数据来源:中指数据CREIS(点击试用)

从销售目标完成率来看,房企上半年销售目标完成率不及三分之一。2022年上半年,15家房企目标完成率均值为32.0%,相较去年同期的50.5%,目标完成率普遍较低。一方面,受疫情反复影响,部分区域销售受到一定影响;另一方面,虽然4月以来部分利好政策出台,但政策落地显效尚需时间,尚未明显传导至市场端,导致销售目标完成率无明显提升。

业绩透析

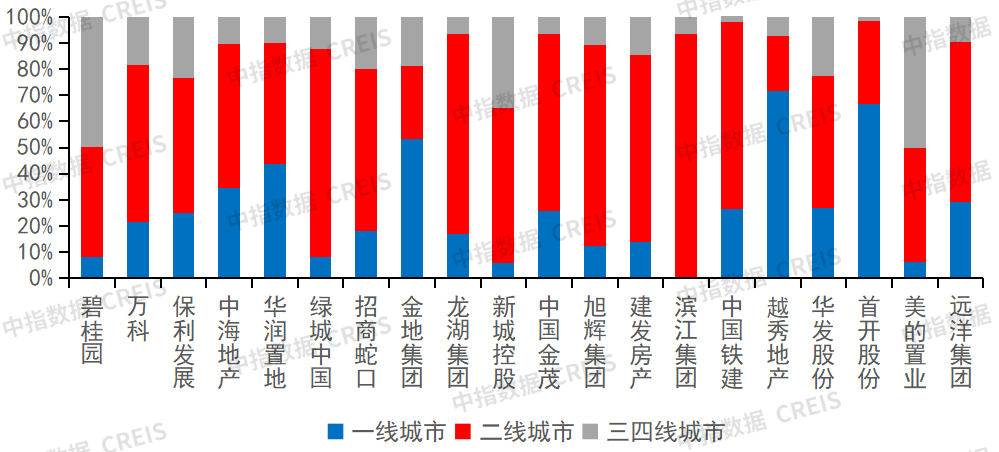

1、城市:一线城市业绩贡献率提升较快,北京贡献最高,深圳增长最快

图:2022年上半年代表房企*各等级城市销售占比情况

数据来源:中指数据CREIS(点击试用)

注*:20家代表房企包括碧桂园、万科、保利发展、中海地产、华润置地、招商蛇口、绿城中国、金地集团、龙湖集团、新城控股、中国金茂、旭辉集团、建发房产、滨江集团、中国铁建、越秀地产、华发股份、首开股份、美的置业、远洋集团。

一线城市业绩贡献增长显著,二线城市仍为业绩贡献主要来源。2022年上半年,20家代表房企55.7%的销售业绩来源于二线城市,同比微降0.6个百分点,销售贡献率仍为主导。一线城市销售业绩贡献率同比大幅增长5.7个百分点至25.7%,增幅显著。代表房企坚持“中心城市+城市群”的区域深耕战略,深耕经济增长好、人口净流入的重点城市,围绕现有布局做强做深。分企业来看,华润置地、金地集团、越秀地产、首开股份等围绕其总部所在地的优势资源,深耕一线城市北京、广州、深圳,一线城市销售贡献率均在40%以上;碧桂园和美的置业布局偏向三四线,50%的销售业绩贡献来源于三四线城市,但业绩贡献率逐步下降,同比分别下降5.8和1.1个百分点。

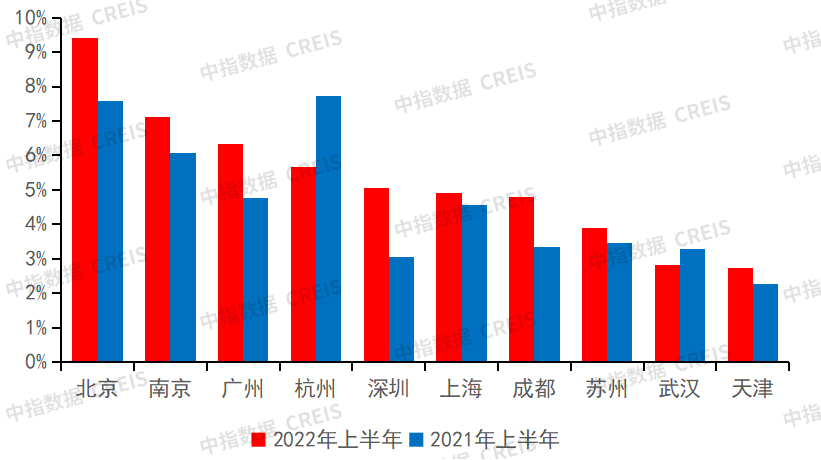

图:2021、2022年上半年代表房企销售额占比前十城市

数据来源:中指数据CREIS(点击试用)

北京销售贡献率最高,“北广深”贡献率提升较快。2022上半年,20家代表企业销售额贡献前三城市分别为北京、南京和广州,销售额贡献率分别为9.4%、7.1%和6.3%。相较2021年同期,代表企业销售额贡献率第一的杭州滑落至第四,销售贡献率同比下降2.0个百分点;北京、南京和广州均前进一位,销售贡献率分别同比增长1.8个、1.0个和1.5个百分点。从增速来看,20家代表企业在一线城市的销售额贡献率均提升较快,其中,深圳销售额贡献率增长最快,同比增长2.1个百分点。上海因受到疫情影响,销售额贡献率与去年同期基本持平。一线城市在2022年上半年销售业绩贡献率的增长,也表明代表企业将一线城市视为项目销售去化的主战场,深耕经济体量大、增长好、人口持续净流入的重点城市。

2、产品:改善类为销售主力,围绕客群年轻化提升产品力

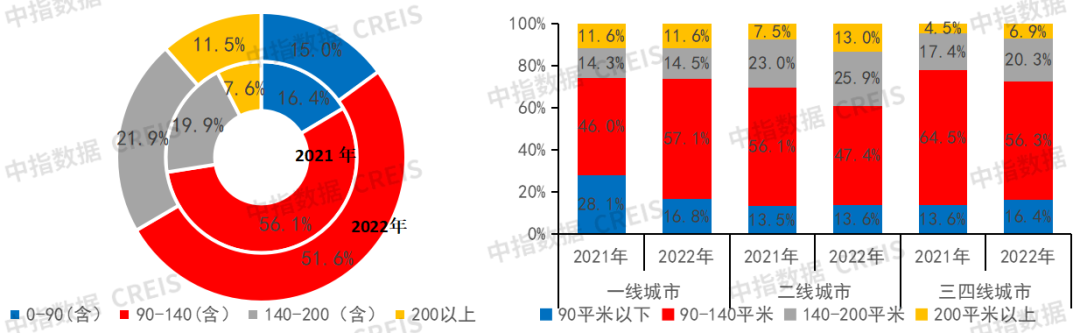

图:2021年、2022年上半年不同城市等级不同面积段重点项目销售额占比

数据来源:中指数据CREIS(点击试用)

改善型与大户型项目增长明显。2022年上半年,代表企业在140-200平米改善型与200平米以上大户型项目销售额占比明显提升。其中,140-200平米改善型和200平米以上大户型销售额占比分别为21.9%、11.5%,同比分别增长2.0个和3.9个百分点。改善型与大户型项目的热销,反映出疫情常态化下,消费者对大户型产品的需求增加。相反,0-90平米刚需类与90-140平米首改类项目销售额占比则出现下滑,同比分别下降1.4个和4.5个百分点,在经济下行压力下,刚需类客群受收入预期减少影响较大,购房意愿有所降低。

代表企业改善类产品仍为销售主力,一线城市首改涨幅最大,二三线城市改善类、大户型销量持续增长。分城市等级来看,一线城市90-140平米首改类产品销售贡献率占比为57.1%,为销售主力户型,同比增长11.1个百分点,增长显著。二线、三四线城市首改类虽然仍为销售主力,但占比显著下降, 140-200平米改善类和200平米以上大户型持续发力,销售额占比均有较大幅度增长。

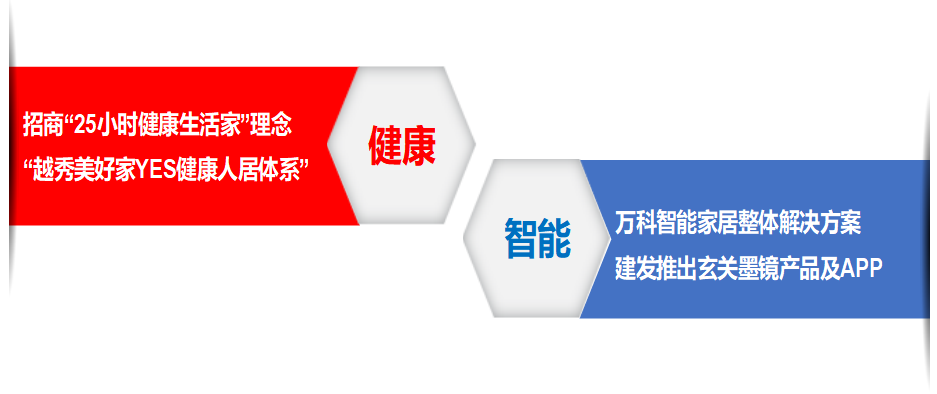

图:房企产品力年轻化升级

代表企业在产品力方面重点聚焦健康、智能两大领域,围绕消费客群年轻化进行升级。其中,招商积极落地绿色健康住宅,发布“25小时健康生活家”全新理念,从时间健康、空间健康、温度健康三大维度诠释“每天多一小时”的健康生活家概念,在满足年轻居住者健康向上生活需求的同时,引导着当代健康住宅产品力的升级与变革。越秀地产通过深入调研居住需求和梳理打造的产品服务系列,以此发布了“越秀美好家YES健康人居体系”。该体系以客户为视角,以“健康、智能”为特色,全方位满足年轻客户对城市、社区、住宅、服务、人文等多维度的需求。在智能家居产品研发及推广方面,万科旗下万物云自主研发智能家居,万物互联产品,构建起智能家居整体解决方案;建发创新性推出玄关墨镜产品及APP,该产品集成可视对话,智能家居控制、环境信息、影音播放等基本功能及健康服务、社区服务等增值服务功能,为年轻人提供更加便利的生活选择。

3、营销:引概念、投广告、多种奖励机制蓄客,扩大客源促项目销售

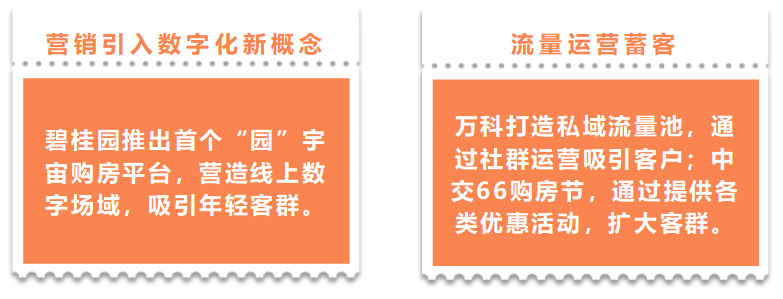

2022上半年,在疫情反复、购房主体年轻化等多重因素驱动下,房企营销更加注重客源获取与扩大,不断通过引入新概念吸引年轻客群,同时,通过加大广告投放、全民营销等广泛蓄客。

图:房企营销趋势

一方面,房企引入当前关注度高的新概念,整合资源进行营销方式创新,吸引更多年轻客群。房企在VR看房、直播卖房、线上售楼处、IP打造的基础上,通过引入当前热点概念创新营销方式,实现破圈效应。碧桂园在今年的55购房节中率先做出创新尝试,推出全行业首个“园”宇宙购房平台,融合在线看房、游戏互动、福利兑换等多重数字体验,营造一个真实、有趣的线上场域。

另一方面,房企通过广泛投放广告、提供多种奖励等形式蓄客,扩大客群来源。房企面对新的市场环境,将营销的重心回归到扩大客群来源上,通过私域流量运营、全民营销、打折促销等形式,增加潜在客群。如万科通过投放线上信息流广告+线下诸如地铁等广告,将潜在客户引流至万科的企业微信等私域流量池中,再通过社群运营等手段吸引客户报名参观楼盘,有效促进销售去化。中交地产通过举办66购房节,为消费者提供购房奖励、特价房源、赠送车位、物业费减免、家电赠送等优惠活动,吸引客群,为销售造势、蓄客。

业绩预判

2022上半年,房地产行业仍在深度调整,市场回暖未及预期。4月以来,各地房地产相关宽松政策密集出台,政策宽松确定性增强,有利于稳定市场预期;但伴随疫情反复,短期市场恢复节奏仍有不确定性,预计市场会在下半年有所回稳。

在此背景下,房地产企业要实现稳健发展,一方面要把握城市分化、板块分化下结构性机会,坚持拿好地、做对产品,提升产品力和服务力;另一方面,房企应继续紧抓销售回款、优化债务结构,确保现金流和经营安全,寻求高质量发展。

相关资讯

中指·每日要闻:南京全市取消商品住房项目公证摇号销售要求,由开发企业自主销售

中指云网讯: 今日看点: 南京:全市取消商品住房项目公证摇号销售要求,由开发企业自主销售 建发房产:拟发行2024年第一期公司债,规模8.6亿元 常州滨湖建设:完成发行第十三期超短融,规模2亿元 日照:日照澜帆产业底价6.25亿元竞得日照大学城地块 西安:陕西空港自贸天宇房地产3.81亿元底价竞得西安西咸新区1宗宅地 年中专家共话楼市:现状、趋势、挑战,点击查看详情→ 【政策·市场】 南京:7月5日,南京市住房保障和房产局联合南京市司法局发布通知《关于取消商品住房项目公证摇号销售要求的通知》。《通知》指出,为贯彻落实国家房地产有关决策部署,适应房地产市场供求关系新变化,经市政府同意,自即日起,全市取消商品住房项目公证摇号销售要求,由开发企业自主销售。 【企业】 【1】建发房产:7月5日,建发房地产集团有限公司发布公告,宣布其2024年面向专业投资者公开发行公司债券(第一期)的发行计划。本次债券发行规模不超过人民币8.60亿元,是建发房产不超过42.80亿元总发行规模的一部分。本次债券分为两个品种,品种一为6年期,品种二为8年期,票面利率询价区间分别为2.10%-2.90%和2.50%-3

来源: 中指研究院

2025年1-4月中国房地产企业销售业绩排行榜

中指云网讯: * 点击免费试用中指数据库 ,获取更多市场数据 特别声明:房地产企业销售数据统计是以2025年1月1日-4月30日期间销售的商品房为统计口径,主要依据中指数据CREIS在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。 特别声明:房地产企业权益销售数据统计是以2025年1月1日-4月30日期间按股权比例销售的商品房为统计口径,主要依据中指数据CREIS在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。 当月要点: 业绩:TOP100房企销售额1-4月同比下降10.2%,降幅较1-3月基本持平 房企战略:精准投资,效率为先,聚焦"好房子",加速去化与存量资产盘活 3、展望:短期核心

来源: 中指研究院

中指动态

更多..

AI物业服务场景大模型发布

2025-04-21 09:15:04

中指雄安盛会|2025中国物业百强企业名单和AI物业场景大模型隆重发布

2025-04-21 10:05:02

2025中国产业新城运营商研究正式启动

2025-04-10 09:15:56

2025中国房地产上市公司TOP10研究全面启动

2025-04-03 10:35:02

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号