房企动态

2023年1-5月厦门房地产企业销售业绩TOP10

[摘要] 5月,厦门房地产市场需求继续边际转弱,市场供求量连续两月下滑,新房价指数基本平稳,二手房价格指数连续三个月下跌。

5月,厦门房地产市场需求继续边际转弱,市场供求量连续两月下滑,新房价指数基本平稳,二手房价格指数连续三个月下跌。

数据说明:房地产企业销售数据统计是以2023年1月1日-5月31日期间销售的商品房为统计口径,主要依据中指数据CREIS在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2023年1-5月,厦门市房地产企业销售额TOP10企业商品房签约金额合计约747.6亿元,TOP10企业商品房累计签约面积190.1万平。从TOP10门槛值来看,1-5月,厦门房地产企业销售额TOP10企业销售金额门槛值为27.6亿元,销售面积TOP10企业销售面积门槛值为9.4万平。从房企销售业绩来看,国贸地产、联发集团和中海地产在厦门销售业绩较好,销售金额居前三位,销售金额均超过了120亿元;中海地产累计销售面积为33.2万平居首位,国贸地产和建发房产销售面积分列二、三位。

▍住宅市场

(1)房价:新房价指数环比微涨,二手房价格指数连续三个月下跌

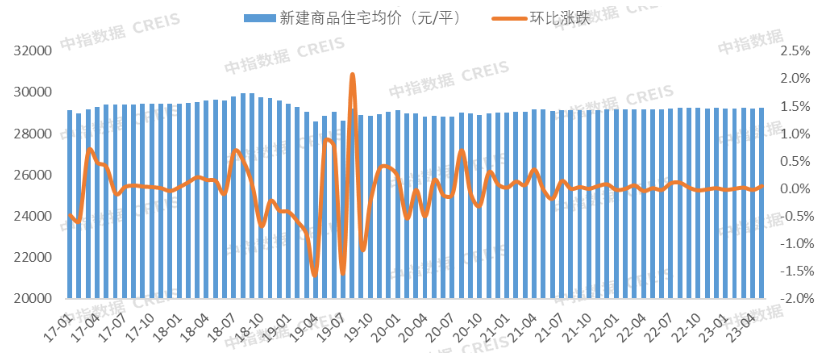

新房:整体来看,厦门新房价格指数稳中有涨,同比涨幅连续两个月回升。2023年5月,厦门市新建商品住宅指数为29246元/平米,环比微涨0.05%;同比来看,厦门新房价格指数同比涨幅连续两个月上升,本月同比上涨0.23%,涨幅较上月扩大0.04个百分点。

2017年至2023年5月厦门新建商品住宅销售价格指数及环比走势

数据来源:中指数据CREIS(点击查看)

更多市场监测数据:点击查看

二手房:厦门市二手房市场热度下滑,成交价格指数连续三个月稳中有跌,同比涨幅仍呈持续收窄趋势。本月二手住宅成交价格指数为54593元/平米,环比下跌0.22%;同比涨幅持续收窄,本月同比上涨0.96%,涨幅较上月收窄0.55个百分点。

(2)市场表现:市场需求继续边际转弱,市场供求量均连续两月下滑

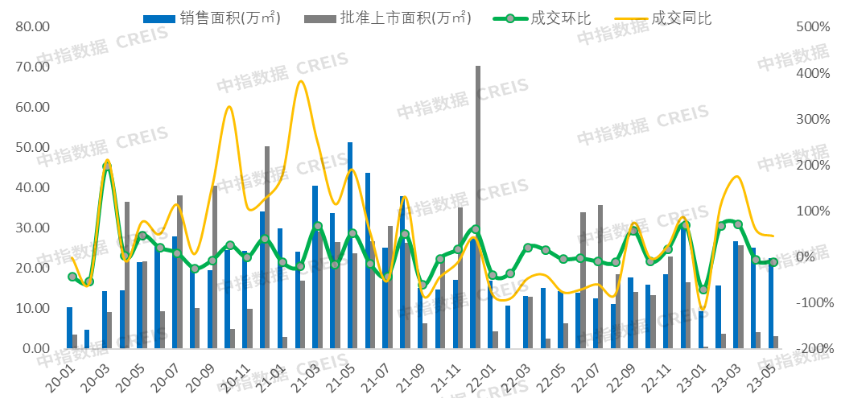

厦门市场:5月,房地产市场边际继续转弱,购房者置业情绪下降,政策调整频次较前期有所下滑,厦门推出鼓励房票安置措施,但政策传导至市场仍需时间,对岛外刚需的提振有限,整体市场活跃度延续下滑趋势。供应方面,本月整体供应量低位下探,仅华润筼筜悦府、天琴海两项目分别推出195套和48套房源,累计面积约为3.26万平,环比减少11%,同比减少48%。成交方面,在置业情绪下降及季节性等因素的影响下,虽然开发商推出了如“买房送猪”等一系列新颖的营销措施促进市场去化,但整体市场活跃度仍呈回落态势,成交规模连续两个月减少,本月商品住宅累计成交2366套产品,累计成交面积约22.55万平,环比减少11%,同比增加56%。

2020年至2023年5月厦门新建商品住宅销售面积及同环比走势

数据来源:中指数据CREIS(点击查看)

更多市场监测数据:点击查看

数据覆盖范围:包括厦门市同安区、翔安区、海沧区、集美区、思明区、湖里区

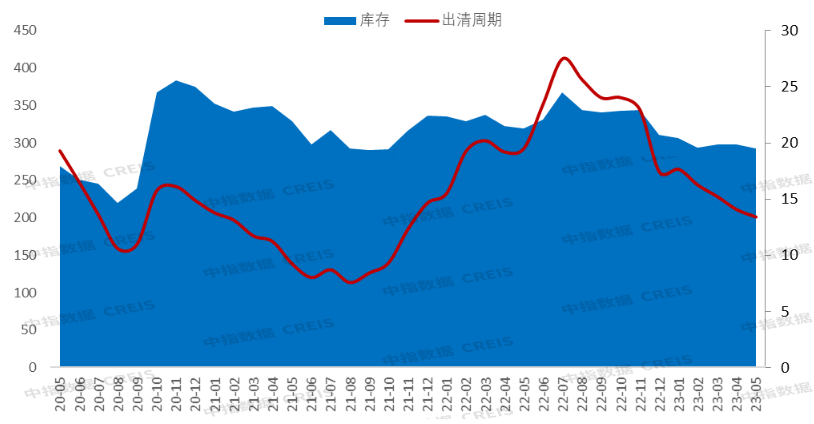

库存方面,短期来看市场供应量有所不足,市场需求相对较高,带动库存规模呈现回落态势。截止到5月末,厦门房地产市场库存规模约为292.39万平,环比减少2%。去化周期方面,2022年6月-7月新房市场供应量大幅增加,但去化持续低迷,导致库存去化周期升至阶段性高位;2022年四季度开发商入市意愿较低,新房供应量持续低位,成交两相对较高,带动去化周期波动下行;进入2023年,市场活跃度有所回升,商品住宅去化速度加快,叠加近两个月供应量的锐减,出清周期回落明显,已连续5个月下滑,截止到2023年5月,出清周期约为13.38个月。

2020年至2023年5月厦门新建商品住宅库存及去化周期情况

数据来源:中指数据CREIS(点击查看)

更多市场监测数据:点击查看

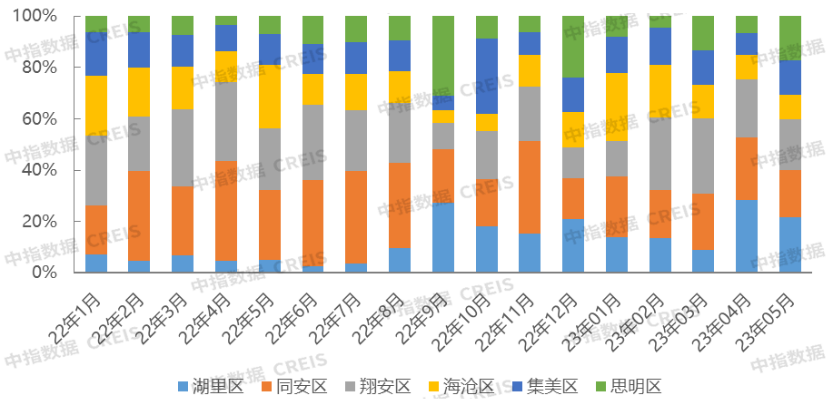

(3)区域成交:5月思明区市场活跃度较高,成交环比量价齐升

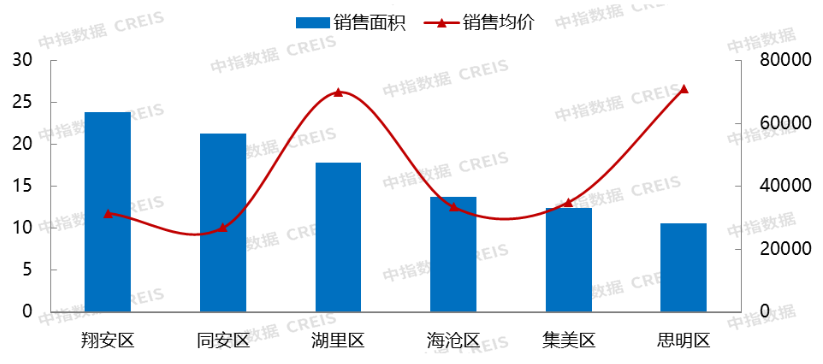

成交规模方面,1-5月翔安区、同安区和湖里区成交规模居全市各区前三位,成交规模分别为23.83万平、21.33万平和17.85万平,成交规模占比分别为24%、21%和18%;海沧区成交规模为13.71万平,成交占比约为14%;集美区和思明区成交规模相对较低,累计成交面积分别为12.4万平和10.58万平,成交占比分别为12%和11%。成交均价方面,思明区和湖里区成交均价远高于其他区域,平均成交均价分别为71040元/平和69933元/平;集美区、海沧区和翔安区成交均价在3.0-4.0万元/平之间;同安区成交均价最低,不足3.0万元/平。

2023年1-5月厦门市各区商品住宅销售面积及价格情况

数据来源:中指数据CREIS(点击查看)

更多市场监测数据:点击查看

单月来看,5月厦门六区成交规模环比4跌2涨,思明区成交占比明显增加。成交规模方面,湖里区在华润筼筜悦府、学仕里等项目热销带动下,成交规模环比大幅增加,成交量为3.85万平,环比增加129%,规模占比为17%;集美区万科云城、保利联发锦上等项目本月销售较好,带动区域成交规模上行,本月集美区新房成交规模为3.04万平,环比增加41%,规模占比为13%;湖里区、同安区、翔安区和海沧区成交规模均呈不同程度的下滑,其中思明区成交规模居各区首位,占全市比重约为22%。成交均价方面,本月厦门六区环比1涨5跌,思明区成交均价稳中有涨,集美区、海沧区、翔安区、湖里区和同安区成交均价环比下跌,其中集美区在厦门万科云城公寓大幅成交带动下,成交均价结构性下跌26%。

2022年1月至今厦门市各区商品住宅销售面积占比情况

数据来源:中指数据CREIS(点击查看)

更多市场监测数据:点击查看

(4)土地市场:首轮土拍热度空前,累计144家房企参与摇号

5月,厦门迎来2023年首场土拍,共出让宅地3宗,累计规划建筑面积约为26.6万平,最终2宗摇号、1宗底价成交,收金101亿。本次土拍取消了“定配建”,均采用“定品质、限房价、限地价+摇号”的方式进行出让。

五缘湾2023P05地块,位于湖里区06-08五缘湾片区钟鸣路与槟城道交叉口东南侧,地块住宅销售限价为7.2万元/㎡,按不低于3000元/㎡的标准进行全装修,地块住宅套数不多于340套,套均面积限制140㎡。吸引了建发、华润、国贸、联发、保利、中海、招商、金茂、厦门住宅、港务等多家实力强悍房企。仅仅14分钟24轮就触碰封顶价,88家进入摇号环节,最终被杭州运川总价24.75亿拿下,成交楼面价5.05万/㎡,溢价率12%。

体育公园2023P06地块位于湖里区06-08五缘湾片区云顶北路与金山中路交叉口东南侧,住宅销售限价为7.2万元/㎡,按不低于3000元/㎡的标准进行全装修,住宅套数不多于1380套,套均面积限制90㎡。地块吸引了34家房企报名,经过超60轮竞价后,也进入了摇号环节,最终由招商总价63.7亿摘得,成交楼面价48775元/㎡,溢价率12.15%。

另外,翔安彭厝X2023P01地块位于翔安区13-16澳头片区蓬莱路与洪钟大道交叉口西南侧,占地面积4.32万㎡,总建面积8.64万㎡,容积率2,住宅限价3.7万元/㎡。吸引了保利、国贸、建发3家房企关注,最终由国贸以底价13亿摘得,楼面价15044元/㎡。

▍市场总结及趋势判断

成交规模来看,本月市场需求继续边际转弱,购房者置业情绪下降,成交规模连续两月下滑。从价格变化来看,二手房市场热度下滑,成交价格指数连续三个月稳中有跌;厦门新房价格指数稳中有涨,同比涨幅连续两个月回升。

近期,厦门房地产市场出现了一些积极信号:首轮土拍热度高涨,一定程度上提升了开发商信心,同时房票的面世也将为岛外四区的新房市场注入新的活力。而6月房企为冲刺年中业绩或将加大推盘力度,同时出台更多的营销措施,采取以价换量等方式积极营销,促进回款,预计商品住宅成交规模环比将有所回升,成交均价或稳中有跌。

相关资讯

2023年1-5月厦门房地产企业销售业绩TOP10

中指云网讯: 5月,厦门房地产市场需求继续边际转弱,市场供求量连续两月下滑,新房价指数基本平稳,二手房价格指数连续三个月下跌。 数据说明:房地产企业销售数据统计是以2023年1月1日-5月31日期间销售的商品房为统计口径,主要依据 中指数据CREIS 在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。 2023年1-5月,厦门市房地产企业销售额TOP10企业商品房签约金额合计约747.6亿元,TOP10企业商品房累计签约面积190.1万平。从TOP10门槛值来看,1-5月,厦门房地产企业销售额TOP10企业销售金额门槛值为27.6亿元,销售面积TOP10企业销售面积门槛值为9.4万平。从房企销售业绩来看,国贸地产、联发集团和中海地产在厦门销售业绩较好,销售金额居前三位,销售金额均超过了120亿元;中海地产累计销售面积为33.2万平居首位,国贸地产和建发房产销售面积分列二、三位。 ▍ 住宅市场 (1)房

来源: 中指研究院

2023年1-2月厦门房地产企业销售业绩TOP10

中指云网讯: 春节积压需求陆续释放,叠加厦门房贷利率下调效应逐步显现,新房市场供求环比双升,新房价格指数逐步回稳,二手房价格指数持续回升。 数据说明:房地产企业销售数据统计是以2023年1月1日-2月28日期间销售的商品房为统计口径,主要依据 中指数据CREIS(点击查看) 在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。 2023年1-2月,厦门市房地产企业销售额TOP10企业商品房签约金额合计约112.0亿元,TOP10企业商品房累计签约面积29.6万平。从TOP10门槛值来看,1-2月,厦门房地产企业销售额TOP10企业销售金额门槛值为5.8亿元,销售面积TOP10企业销售面积门槛值为1.2万平。从房企销售业绩来看,保利发展、建发房产和国贸地产包揽销售金额和销售面积前三位,销售金额均超14亿元、销售面积均超3.7万平。 ▍ 住宅市场 (1)房价:二手房市场回升趋势明显,成交价格指数连续三个月上

来源: 中指研究院

中指动态

更多..

2024中国产业新城运营商研究正式启动

2024-04-25 09:23:57

2024中国房地产上市公司TOP10研究全面启动

2024-04-25 09:21:22

产品更新丨代建云v1.1已上线!

2024-04-24 15:35:44

产品更新丨中指数据库·二手房版 v2.7已上线!

2024-03-25 18:10:02

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号