住宅市场

2022年1-7月广州房地产企业销售业绩TOP20

[摘要] 2022年7月,受开发商推货力度下降影响,广州新建商品住宅新批预售证供应有所下降,全月共新增商品住宅9141套、93.89万平方米,新增商品住宅套数、面积环比分别减少9.5%、12.1%

2022年7月,受传统成交淡季期影响,开发商推货积极性明显下降,优惠力度也相比6月份明显减少,叠加7月份进入持续高温阶段,购房客户上门购房的意愿也大大减少,市场进入成交淡静期。7月广州新建商品住宅供求规模有所下降,其中供应量环比下降12%,成交量环比下降超15%。在当前市场信心重建有待恢复的背景下,各大品牌房企及具体项目1-7月表现如何,我们可通过下面各项图表来进行详细了解。

特别声明:房地产企业销售数据统计是以2022年1月1日-7月31日期间销售的商品房为统计口径,包括商品住宅、写字楼、公寓、商业全口径,主要依据中指数据CREIS(点击查看)在广州市域范围的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的企业和项目,由企业提供相关文件,经审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

▍中指点评

2022年1-7月广州销售金额前20房企门槛为26.4亿元。其中,越秀地产以387.7亿元的成交额占据销售排行榜榜首,保利发展以263.9亿元的销售金额紧随其后,万科以149.7亿元的销售金额位居第三。4-10名房企销售金额在56-87亿元之间,时代中国、合景泰富、珠实地产、中海地产、碧桂园、珠光集团、珠江投资均上榜。

销售面积方面,越秀地产与保利发展分别位居销售面积榜第一、第二名,其中越秀地产以82.6万㎡销售面积领先,保利发展以60.0万㎡紧随其后,万科以34.8万㎡位居榜单第三。位居第4-10名房企销售面积在14-33.4万㎡之间,合景泰富、时代中国、碧桂园、珠实地产、珠江投资、融创中国、中海地产均上榜。

特别声明:房地产项目销售数据统计是以2022年1月1日-7月31日期间销售的商品住宅为统计口径,主要依据中指数据CREIS(点击查看)在广州市域范围的销售监测数据,对于监测不全的项目数据,由企业提供相关文件并审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

▍中指点评

番禺区万博板块的热销楼盘越秀·和樾府1-7月销售额为113.1亿,领跑广州市商品住宅项目销售排行榜。位于海珠区的琶洲南TOD项目以56.1亿销售额位居销售排行榜第二。黄埔区万科城市之光以55.1亿元的销售金额位居第三。销售额前10项目中,黄埔区、番禺区各占3个,海珠区有两盘上榜,天河、荔湾各有一个项目上榜。

从成交面积来看,越秀·和樾府以19.2万㎡的销售面积位居榜首,亚运城以13.9万㎡销售面积位居第二,万科城市之光以10.1万㎡的成交面积位居第三。销售面积前20项目中有5个项目为越秀地产参与开发,为其1-7月销售提供良好支撑。

▍房地产政策解读

当前广州房地产政策整体以稳为主,上半年政策虽有微调,但并没有实质性的放松政策,包括2月份对豪宅限价有了一定的松绑,4月份普通住宅限价也有了松动的迹象,6月份针对外地户籍购房社保允许断缴3个月,以及房贷利率的持续下调,目前广州首套房已有多家银行执行4.45%的房贷利率,已接近历史最低位水平,但仍难以带动市场的成交上升,市场整体还处于筑底回升阶段。

▍土地市场解读

7月广州迎来2022年第二批次集中供地,共推出14宗住宅用地,合计起拍金额253亿元,成交11宗,合计成交金额209.6亿元,成交总建面112.7万㎡;流拍3宗,流拍率21.4%。本次成交地块中有4宗地块有溢价,其余7宗均为底价成交。从参拍企业来看,仍然还是以国央企为主,最终成交地块均为国央企及地方国企包揽。

7月推出商业/办公用地6宗,推出规划建筑面积111.5万㎡,成交商业/办公用地3宗,成交规划建筑面积98.2万㎡。推出工业用地7宗,推出建筑面积80.9万㎡,成交工业用地4宗,成交建筑面积17.7万㎡,均为底价成交。

▍房地产市场解读

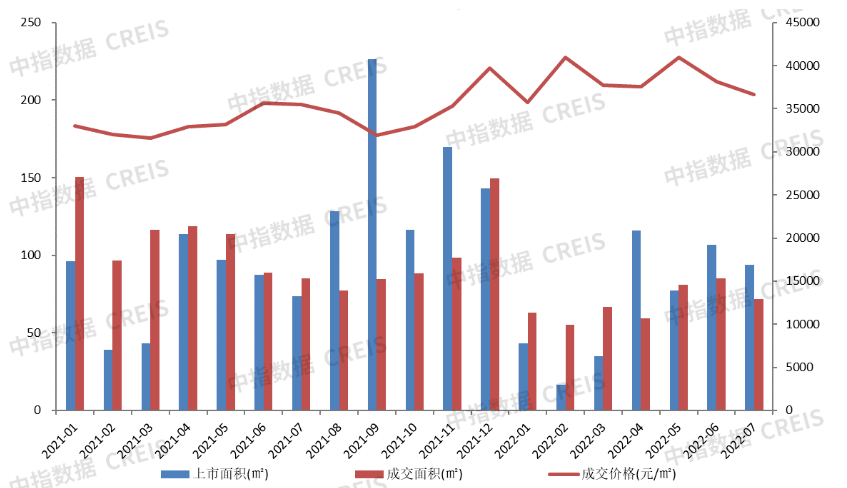

图:2020年1月-2022年7月广州商品住宅成交走势

数据来源:中指数据CREIS(点击查看)

成交方面,受传统成交淡季期及开发商推货力度下降影响,广州新建商品住宅成交规模有所下降,全月商品住宅实现网签面积71.82万平方米,环比下降15.84%,同比下降11.88%。

相关资讯

2022年1-7月广州房地产企业销售业绩TOP20

中指云网讯: 2022年7月,受传统成交淡季期影响,开发商推货积极性明显下降,优惠力度也相比6月份明显减少,叠加7月份进入持续高温阶段,购房客户上门购房的意愿也大大减少,市场进入成交淡静期。7月广州新建商品住宅供求规模有所下降,其中供应量环比下降12%,成交量环比下降超15%。在当前市场信心重建有待恢复的背景下,各大品牌房企及具体项目1-7月表现如何,我们可通过下面各项图表来进行详细了解。 特别声明:房地产企业销售数据统计是以2022年1月1日-7月31日期间销售的商品房为统计口径,包括商品住宅、写字楼、公寓、商业全口径,主要依据 中指数据CREIS(点击查看) 在广州市域范围的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的企业和项目,由企业提供相关文件,经审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。 ▍ 中指点评 2022年1-7月广州销售金额前20房企门槛为26.4亿元。其中,越秀地产以387.7亿元的成交额占据销售排行榜榜首,保利发展以263.9亿元的销售金额紧随其后,万科以149.7亿元的销售金额

来源: 中指研究院

大湾区2023年1-3月广州房地产企业销售业绩TOP20

中指云网讯: 3月,在置业者购房信心逐步恢复及开发商积极推货的背景下,广州市新建商品住宅供求规模均有明显回升,尤其成交创2022年以来新高,楼市"小阳春"成色十足。 ▍ 土地市场概况 图:2021年以来广州涉宅用地供求情况 市场监测:https://www.cih-index.com/ 土地市场供求略显平淡。2月21日,广州发布首批供地名单,相比此前集中供地规则有所不同,今年集中供地规则有所优化,采取了"集中挂牌、分散出让"的模式。 首批推出的地块中,共有8宗住宅用地,其中3月份出让的地块仅有2宗,最终均为底价成交,成交总建面72万㎡,成交楼面价为8809元/㎡。2宗地块出让条件较为苛刻,也是导致竞拍热度不高的原因。 此外,3月共成交商业/办公用地4宗,成交建面23万㎡,成交工业用地20宗,成交建筑面积487万㎡,均为底价成交。 ▍房地产市场概况 图:2021年1月-2023年3月广州商品住宅成交走势 市场监测:https://www.cih-index.com/ 供应方面,3月开发商借助"小阳春"营销节点加大推货力度,供应规模环同比均大幅增加。全月共新批商品住宅137.2万㎡,环比增加302.3

来源: 中指研究院

中指动态

更多..

2024中国产业新城运营商研究正式启动

2024-04-25 09:23:57

2024中国房地产上市公司TOP10研究全面启动

2024-04-25 09:21:22

产品更新丨代建云v1.1已上线!

2024-04-24 15:35:44

产品更新丨中指数据库·二手房版 v2.7已上线!

2024-03-25 18:10:02

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号