房企动态

并购交易年底翘尾,房企出售项目仍将持续

[摘要] 根据中指研究院监测,2023年房地产行业共披露471笔并购交易,其中323笔披露交易金额,总交易规模约2412.9亿元,平均单笔交易规模7.5亿元。从披露交易的数量和规模来看,年中与年末月份并购交易数量较多、规模较大,下半年并购活动较上半年更加活跃,年底出现翘尾。

中指研究院持续监测房企并购数据,定期发布报告,点击咨询&索取报告

报告要点

1.落实“金融16条”,支持民营房企融资。

2.并购交易年底翘尾,房企出售项目换取资金。

3. AMC以集团、项目、增信三种方式参与并购及纾困,其中以项目层面居多。

4.继续支持民营房企融资,房企出售项目仍将持续。

房企政策:落实“金融16条”,支持民营房企融资

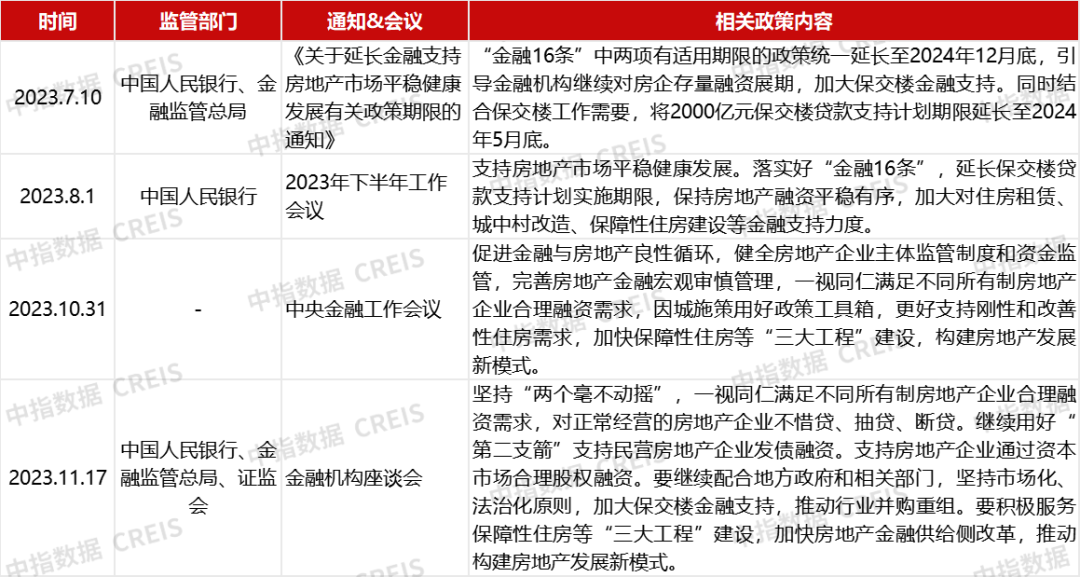

中央层面,2023年房企融资政策整体基调以落实“金融16条”为主,强调一视同仁满足不同所有制房企合理融资需求,凸显对民营房企融资的支持。2022年底,中央加大对房地产企业融资支持力度,“金融16条”等政策先后出台。2023年7月,央行、国家金融监督管理总局发布《关于延长金融支持房地产市场平稳健康发展有关政策期限的通知》,将“金融16条”中两项有适用期限的政策统一延长至2024年12月底,引导金融机构继续对房企存量融资展期,加大保交楼金融支持。10月底召开的中央金融工作会议指出“一视同仁满足不同所有制房地产企业合理融资”,考虑到融资困难的主要是民营房企,意在强调商业银行等金融机构要把支持民营房企融资的政策落实落细。11月,央行、金融监管总局、中国证监会联合召开金融机构座谈会,贯彻落实中央金融工作会议的精神和部署,要求坚持“两个毫不动摇”,一视同仁满足不同所有制房地产企业合理融资需求,对正常经营的房地产企业不惜贷、抽贷、断贷;继续用好“第二支箭”支持民营房地产企业发债融资;支持房地产企业通过资本市场合理股权融资。有市场消息称,监管提出银行房地产贷款“三个不低于”政策,即各行自身房地产贷款增速不低于银行业平均房地产贷款增速,对非国有房企对公贷款增速不低于本行房地产增速,对非国有房企个人按揭增速不低于本行按揭增速。随后,多家国有银行、股份银行密集召开房企座谈会,表示将更好支持房地产企业合理融资需求。

表:2023年部分落实“金融16条”,支持民营房企融资政策

地方层面,2023年各地一方面以“金融16条”为基础出台政策促进地方房地产市场平稳发展,另一方面从优化预售资金监管、支持房企缓缴相关费用等方面缓解房企资金压力。徐州市、哈尔滨市、长春、无锡市等多个城市发布促进当地房地产市场平稳健康发展的政策,强调稳定房地产企业开发贷款投放,支持存量融资合理展期。宜宾市、盐城市等城市支持房企在符合条件的情况下缓缴城市基础设施配套费、工程质量保证金、土地出让价款等税费,帮助企业缓解资金压力。温州市、绍兴市等提出探索推行房地产企业白名单、星级评价等制度,实施商品房预售资金差异化监管。

表:2023年部分地方涉及房地产企业融资政策

企业并购:并购交易年底翘尾,房企出售项目换取资金

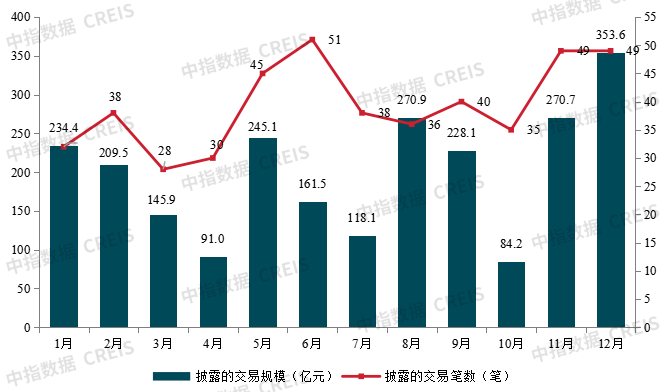

根据中指研究院监测,2023年房地产行业共披露471笔并购交易,其中323笔披露交易金额,总交易规模约2412.9亿元,平均单笔交易规模7.5亿元。从披露交易的数量和规模来看,年中与年末月份并购交易数量较多、规模较大,下半年并购活动较上半年更加活跃,年底出现翘尾。

图:2023年房地产行业披露并购交易笔数与披露交易规模情况

从交易标的物业类型看,2023年房地产行业并购交易数量以地产开发业务为主,披露的数量与交易规模分别占全年的72.4%与60.0%。商业与办公类多元业务披露交易规模次之,且披露的平均交易规模最大,达19.5亿元。

表:2023年房地产行业并购交易分类型统计

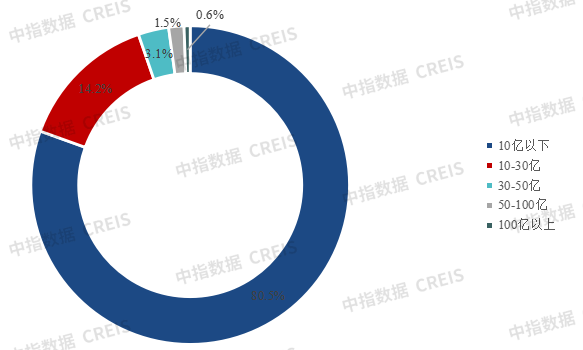

在披露规模的并购交易中,规模在10亿元以下的并购交易数量占比超80%,是并购交易中的“主力”。规模在30亿元以上的并购交易共有17笔,总交易规模为1046.9亿元,占全年总交易规模的43.4%,其中商办类及其他多元业务10笔,交易规模达524.2亿元。

图:2023年房企并购交易数量按单笔金额分布

地产开发业务方面,从企业端看,头部房企持续在广州、杭州、南京、武汉、合肥等重点城市收购项目股权。其中,部分项目收购来自出险合作方,此举意在增加对项目的掌控权,发挥自身运营优势增加盈利空间,也可降低来自合作方的风险。同时,头部房企持续与地铁公司、城投公司合作,收购优质地块项目股权、发挥自身操盘能力进行合作开发。另一方面,部分出险房企出售项目以偿还债务、增加运营资金,一些经营稳健的房企面对紧张的融资环境也选择出售项目股权,以确保自身经营安全。从城市端看,2023年地产开发业务并购交易规模最大的十个城市依次为上海、北京、杭州、深圳、南京、成都、西安、天津、广州、苏州,与中指研究院监测的全年土地成交总价排名前十城市重合率达80%,证明核心城市的项目依然具有吸引力,是房企争夺的焦点。

表:2023年部分头部房企收购地产开发业务案例

多元业务方面,出险房企更多地寻求出售持有的办公、商业、酒店、文旅等多元业务以换取流动资金,解决资金困境。其中,部分商办与酒店项目交易规模较大,也包含出险房企之前购买的海外资产,如世茂集团将伦敦金融城写字楼Sancroft以3.15亿英镑(约合27亿人民币)的价格出售给英国地产公司Greycoat和日本房产开发商三井不动产。部分经营稳健的房企也选择出售非优势多元业务,未来发展将更加聚焦开发主业以及能够带来利润的优势多元业务。如大悦城出售位于北京与上海的资产,实现资产价值最大化,回笼资金优化财务成本及用作营运资金;首开股份挂牌转让铂郡、璞瑅两家公司股权及债权,并表示涉及的铂郡商街、璞瑅商街已自持经营多年,租金收入涨幅不大,且预计未来的利润和净现金流有限,增值潜力较小,出售将有利于快速回笼资金,优化财务状况。同时,2023年头部房企在家居领域开展收购,如建发股份收购红星美凯龙股权、金隅集团收购居然之家股权等,加强与房地产业务的协调发展。

上市企业方面,部分涉房上市公司出售股权,退出房地产业务,聚焦其他主业。招商蛇口完成定增,收购深圳市南油(集团)有限公司24%股权及深圳市招商前海实业发展有限公司2.89%股权。联投置业受让三湘印象25%股权,三湘印象向联投置业大股东湖北联发投资定增募资10.2亿元,三湘印象实控人将变为湖北省国资委,预计此次收购将为湖北联投增加上市融资渠道,改善资产质量和收入结构。

并购金融:AMC以集团、项目、增信三种模式参与并购及纾困,其中以项目层面居多

2023年,AMC参与并购及纾困主要有集团、项目与增信三种模式。在集团层面,一方面AMC与头部房企合作,推动不良资产的处置,如2023年5月保利发展与长城资管达成战略合作,将在金融不良资产投资、房地产投资以及共同设立风险化解基金等方面开展合作。另一方面,出险房企引入AMC进行项目盘活与债务重组,如2023年6月金科与长城资管全资子公司长城国富置业达成战略合作,长城国富置业将提供必要资金支持推进资产盘活,并作为重整投资人参与金科的预重整程序。

目前实践较多的案例出现在项目层面,即通过“出资+开发”的模式,由AMC负责不良资产处置与重组,房企负责再开发与运营。具体来看,在项目层面由AMC自身出资或同时引入银团收购项目或对项目注资,AMC对不良债权进行谈判,对债务偿款金额、方式、时间等进行重组,再引入操盘方对项目进行再开发与运营,进而推向市场变现取得收益。此处操盘方可以是AMC旗下地产开发公司,也可以是头部房企、原出险房企或第三方代建平台。如信达系纾困中南深圳宝安区城市更新项目,其中中国信达收购项目不良债权并完成注资,信达地产与中南建设联合操盘;中国华融携手蓝城纾困浙江台州仙居北岸绿洲项目。

2023年12月,新湖中宝30亿元公司债注册申请获批,将由浙商资产提供债权管理服务,并对债券发生特定情形时负有全额收购义务,即若发生债券违约则由浙商资产收购债权。从本质上看,此次债券发行是由浙商资产为新湖中宝提供担保,起到增信作用。同时,浙商资产参与募集资金使用与募投项目的管控,将有助于提升对项目风险的把控。

表:2023年AMC与房企合作情况

未来趋势:继续支持民营房企融资,房企出售项目仍将持续

政策层面,支持民营房企融资的政策预计将会持续推出和落实。2024年初,中财办副主任韩文秀在《人民日报》发表文章,表示要一视同仁满足不同所有制房地产企业的合理融资需求,加快构建房地产发展新模式。央行2024年工作会议强调,满足各类房地产企业合理融资需求,抓好“金融16条”与三大工程等各项政策落实。“三个不低于”等政策落地将会改善民营房企融资难现状,有助于防止房地产风险蔓延,促进行业健康发展。

企业并购层面,核心城市项目仍会是并购交易重点,房企将继续出售项目换取资金。一方面,核心城市项目收益相对有保障,同时与具有当地操盘经验的企业合作开发亦可降低风险,因此核心城市项目将会是房企并购的重点之一。另一方面,面对紧张的融资环境,房企仍会选择出售地产住宅项目或商办、酒店等多元业务股权换取资金,出险房企可抵消债务、回笼资金,未出险房企则需要保持自身经营安全,避免债务违约。

AMC参与项目纾困与并购仍将以项目层面为主。从政策角度看,AMC介入的主要目的在于纾困,保证项目开发有序进行,从而维护各方权益。从实践角度看,AMC已与部分头部房地产开发及代建企业达成合作协议,“出资+开发”模式已经跑通。目前,AMC 从集团和增信方面参与纾困与并购的案例较少,效果有待观察。

附表:2023年12月重点房企并购情况

相关资讯

2023年5月并购月报丨行业并购热度提升 部分企业出售股权退出房地产

中指云网讯: 点击免费试用 中指数据库 ,获取更多房企研究 本月要点 1. 政策支持行业重组并购,各地出台政策缓解房企资金压力。 2. 房地产行业并购热度提升,部分企业出售股权退出房地产。 3. 保利发展与长城资管达成战略合作,中国信达转让近47亿不良债权。 房企政策:政策支持行业重组并购,各地出台政策缓解房企资金压力 中央层面,央行发布2023年第一季度中国货币政策执行报告,涉及房地产的整体政策基调不变。涉及房地产企业的内容包括满足行业合理融资需求,推动行业重组并购,有效防范化解优质头部房企风险,改善资产负债状况。 地方层面,各地出台政策缓解房企资金压力。其中,南昌住房公积金管理中心停止向全市范围内房地产开发企业收取住房公积金贷款担保保证金,将有助于缓解企业资金压力;滁州市印发《关于进一步促进房地产市场平稳健康发展的若干措施》,提出加大金融支持力度,保持房地产开发贷款平稳有序投放,支持开发贷款、信托贷款等存量融资合理展期;福建省住房和城乡建设厅发布《关于进一步加强房地产项目预售资金监管的通知》,支持信用良好、管理规范的房地产开发企业,使用保函替代预售监管资金。 表:2023年5月中央及地方涉及房

来源: 中指研究院

房企收并购月报丨这些出险企业出售资产回笼资金

中指云网讯: 更多行业并购数据及报告,点击索取 报告要点: 1.推动房地产融资协调机制落地,"白名单"项目陆续获得贷款。 并购活动热度持续低迷,出险房企出售资产冲抵债务获取资金。 3.俊发与中信金融资产合作开发海南南燕湾项目。 房企政策:推动房地产融资协调机制落地,"白名单"项目陆续获得贷款 中央层面,2024年3月,监管部门多次指出要一视同仁满足不同所有制房地产企业的合理融资需求,推动城市房地产融资协调机制落地见效。3月22日,国务院总理李强主持召开国常会,听取关于优化房地产政策、促进房地产市场平稳健康发展有关情况的汇报。会议指出,房地产产业链条长、涉及面广,事关人民群众切身利益,事关经济社会发展大局。要进一步优化房地产政策,持续抓好保交楼、保民生、保稳定工作,进一步推动城市房地产融资协调机制落地见效,系统谋划相关支持政策,有效激发潜在需求,加大高品质住房供给,促进房地产市场平稳健康发展。 地方层面,2024年3月,城市房地产融资协调机制持续建立。新乡市与吉林市发布通知,指出建立金融协调机制,加大对房地产企业的金融支持,一视同仁满足不同所有制房地产企业合理融资需求。据住房城乡建设部消息,截至3月

来源: 中指研究院

中指动态

更多..

2024中国产业新城运营商研究正式启动

2024-04-25 09:23:57

2024中国房地产上市公司TOP10研究全面启动

2024-04-25 09:21:22

产品更新丨代建云v1.1已上线!

2024-04-24 15:35:44

产品更新丨中指数据库·二手房版 v2.7已上线!

2024-03-25 18:10:02

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号