房企动态

“第二支箭”+“金融16条”:支持房企融资数千亿元正在落地

[摘要] 2022年11月23日,中债增进公司在民企债券融资支持工具(“第二支箭”)政策框架下,出具对龙湖集团、美的置业、金辉集团三家民营房企发债信用增进函。同日,农行、中国银行、交通银行与房企签署合作协议,授信额度数千亿元。

【中指产品】开发云数据中心新增“产业政策”模块,支持关键词、标题搜索!→戳这里试用

2022年11月23日,中债增进公司在民企债券融资支持工具(“第二支箭”)政策框架下,出具对龙湖集团、美的置业、金辉集团三家民营房企发债信用增进函。同日,农行、中国银行、交通银行与房企签署合作协议,授信额度数千亿元。有利于民营房企融资恢复,有助于改善市场预期,将促进房地产投资企稳,增强宏观经济复苏的基础。

↓相关报告下载↓

中指点评:

第一,中债增开具发债信用增进函,是支持民营房企发债的关键环节,标志“第二支箭”正式落地。11月23日,中债增进公司在民企债券融资支持工具(“第二支箭”)政策框架下,出具对龙湖集团、美的置业、金辉集团三家民营房企发债信用增进函。中债增开具发债信用增进函,是支持民营房企发债的关键环节,这一实质性动作标志着“第二支箭”正式落地。有了中债增的信用增进函,民营房企才可能发债成功。

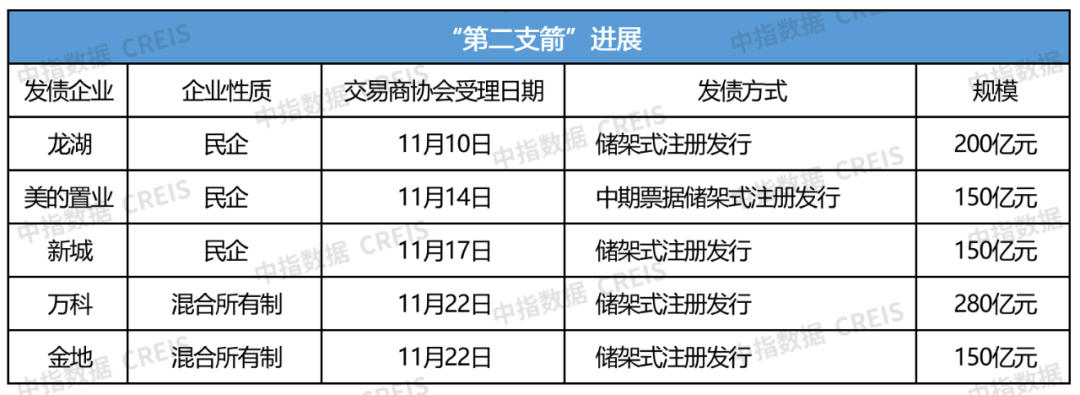

第二,“第二支箭”受理融资规模近千亿元,近百家民营房企申请。根据交易商协会信息,交易商协会已受理龙湖、美的置业、新城、万科、金地储架式发债申请,分别为200亿元、150亿元、150亿元、280亿元、150亿元,合计930亿元。另外,中债增进公司已收到近百家民营房企增信业务意向。

表:交易商协会受理“第二支箭”支持企业发债进展

资料来源:中指研究院综合整理

第三,混合所有制房企是“第二支箭”支持扩容的对象。11月22日交易商协会发布消息,万科、金地分别向交易商协会表达储架式注册发行意向,混合所有制房企首次提出储架式注册发行意向,表明混合所有制房企是“第二支箭”支持扩容的对象,后续将有其他混合所有制房企申请发行意向。

第四,“第二支箭”支持发债融资将成为民营房企融资的一种常态化方式。之前支持示范类房企担保增信、创设信用保护工具发债,近期的“第二支箭”支持民营房企发债融资,支持的企业范围及发债规模均在明显持续扩大,未来“第二支箭”支持发债融资将成为民营房企融资的一种常态化方式。

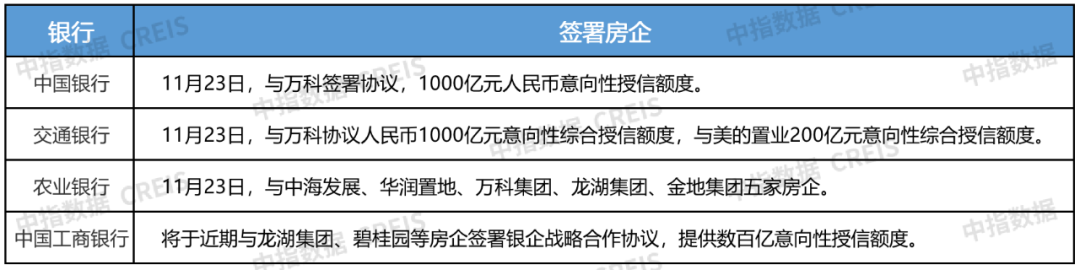

第五,农行、交行、中国银行与中海、华润、万科等房企签署全面战略合作协议,是对11月11日央行、银保监会“金融支持16条”和11月21日全国性商业银行信贷工作座谈会会议精神的落实。有利于稳定房地产开发贷款投放,支持优质房地产企业稳健发展,是对“金融支持16条”及座谈会会议精神的落实。后续会有更多银行、房企签署合作协议。

表:近期银行与房企签署合作协议授信

资料来源:中指研究院综合整理

总的来看,“第二支箭”正式落地及银行与房企签署合作协议,有助于房地产健康发展。

一是,有助于促进民营房企融资恢复。“第二支箭”正式落地实施,将引导市场机构改善对民营企业的风险偏好和融资氛围,有效缓解民营企业信用收缩问题,促进民营企业融资恢复。“第二支箭”首批3家企业获得中债增信用增进函,将激励其他民营房企积极申请增信发债融资,缓解流动性紧张局面。

二是,有助于改善市场预期。增信发债,将在在已出险房企和相对健康房企之间建立风险防火墙,防止房企债务违约继续扩大,促进改善市场预期。

三是,将促进房地产投资企稳,增强宏观经济复苏的基础。根据国家统计局数据,1-10月份,全国房地产开发投资同比下降8.8%,降幅仍在持续扩大。当前宏观经济复苏基础薄弱,增加房地产贷款投放,将有助于房地产投资企稳,有助于增强宏观经济复苏的基础。

相关资讯

2023年房企融资盘点:延续下降态势,信用债、ABS为融资主力

中指云网讯: 点击免费试用 中指数据产品 2023年,受疫情后需求集中释放带动,一季度市场升温明显,年中量价回落,8月底政策托底力度加大,销售降幅有所收窄,但受居民收入预期、房价下跌预期未明显改善影响,政策效果持续性不足,全国房地产市场调整压力依然较大。房企融资支持政策边际改善,非银融资规模延续下降态势,信用债、ABS成为绝对主力。房企应当抓住当前不同渠道的窗口期,根据自身情况补充资金,尽快适应新周期下的融资模式。 融资规模:同比减少15.1%,延续下降态势 2023年,房地产行业共实现非银类融资7222.7亿元,同比下降15.1%。2021年下半年行业已经开始进入下行周期,融资规模大幅回落,2023年延续了下降态势,降幅较上年收窄。其中,信用债同比下降9.1%,海外债同比增长24.6%,信托同比下降71.0%,ABS同比下降6.8%,信托锐减,海外债保持低水平,信用债成为融资主力,ABS融资占比超三分之一。 年内融资政策保持宽松基调,更加强调一视同仁对待不同所有制企业,针对性解决当前民营房企融资难问题。2022年底,中央加大对房地产企业融资支持力度,"金融16条"等政策先后出台。2023年7月,

来源: 中指研究院

3月房企融资月报:信用债发行量环比大幅增长

中指云网讯: 中指研究院每月发布房企融资月报, 点击索取报告完整版 报告要点: · 融资概况: 3月融资规模环比大幅增长 · 融资结构: 信用债发行量环比大幅增长,ABS发行量小幅下降 · 融资利率: 债券融资利率同环比下降 · 企业发行动态: 保利发展发行额度最高,招商蛇口成本最低 融资概况:3月融资规模环比大幅增长 中指研究院监测,2024年3月房地产企业债券融资总额为669.4亿元,环比大幅增长116.3%,为2023年9月以来最高点。行业债券融资平均利率为3.10%,同比下降0.75个百分点,环比下降0.19个百分点。 融资结构:信用债发行量环比大幅增长,ABS发行量小幅下降 从融资结构来看,3月,房地产行业信用债融资522.2亿元,环比大幅增长230.7%,占比78.0%;海外债发行金额6.0亿元,环比增长30.4%,占比0.9%;ABS融资141.2亿元,环比下降3.9%,占比21.1%。 2024年1-3月,房地产行业债券融资总额1549.1亿元,同比下降18.5%,其中,信用债融资1118.5亿元,同比下降16.4%,占比72.2%;海外债发行金额17.6亿元,同比下降80.0%,

来源: 中指研究院

中指动态

更多..

2024中国产业新城运营商研究正式启动

2024-04-25 09:23:57

2024中国房地产上市公司TOP10研究全面启动

2024-04-25 09:21:22

产品更新丨代建云v1.1已上线!

2024-04-24 15:35:44

产品更新丨中指数据库·二手房版 v2.7已上线!

2024-03-25 18:10:02

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号