物业百强研究 | 经营绩效篇:“收” 局微澜起,“利” 路漫且长

[摘要] 近年来,受宏观经济与房地产市场结构性调整的影响,物业管理行业由“高速增长”转为“高质发展”,百强企业营收增速呈现持续放缓态势。

营业收入同比增长3.52%,基础服务占比进一步提高

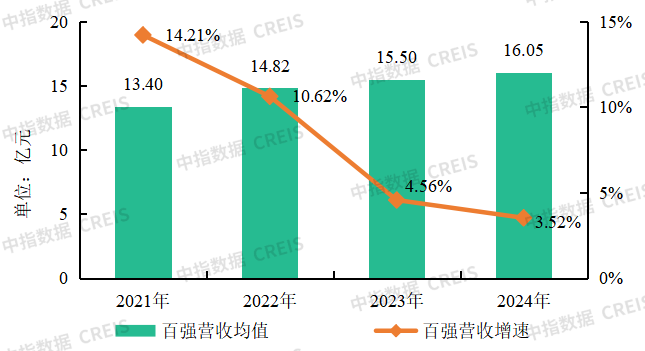

图:2021-2024年百强企业营业收入均值与增速情况

近年来,受宏观经济与房地产市场结构性调整的影响,物业管理行业由“高速增长”转为“高质发展”,百强企业营收增速呈现持续放缓态势。2024年,百强企业营业收入均值为16.05亿元,同比增长3.52%,增速较上年回落1.04个百分点。究其背后原因,一是管理面积增速下降,物业费收缴情况不理想等因素制约了基础物业服务收入[1]的增长;二是部分高收益、高毛利的增值服务因市场环境变化显著萎缩,导致营业收入增长动能减弱;三是市场竞争格局深化,企业为争夺优质项目展开激烈竞争,“卷价格、卷服务”现象突出,叠加甲方预算压力,项目议价空间持续压缩。

尽管整体来看百强企业营收增速放缓,但不同类型企业间分化显著。增长较为稳健的企业主要包括以下三类:第一,大多数央国企经营较为稳健,如苏新服务、越秀服务2024年营业收入保持着较高的同比增速,分别为27.51%、19.99%;第二,拓展能力较强,品牌口碑较好的企业在当前的市场环境下仍然实现较快增长,2024年,滨江服务实现营业收入约35.95亿元,同比增长约27.96%;第三,受关联方影响较小或完全独立的企业业绩更稳定,如彩生活2024年的营业收入同比增长28.11%。而部分百强企业前期过度依赖关联方,发展过于激进或并购消化不良导致自身市场化能力不足,低质项目较多,发展陷入困局,即使经过2021年至今近四年的调整,相关影响仍未全面出清,营业收入增长乏力甚至出现负增长。

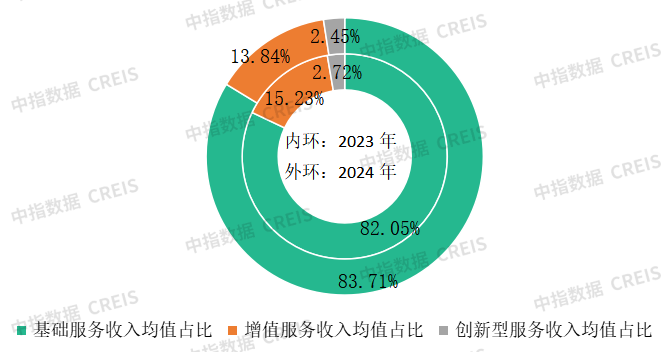

图:2023-2024年百强企业营业收入构成情况

从收入结构看,2024年,百强企业基础物业服务收入均值为13.43亿元,占比约为83.71%,同比提升1.66个百分点,在总营收中占据核心地位;增值服务收入占比13.84%,同比下降1.39个百分点;创新型服务收入占比2.45%,同比下降0.27个百分点。

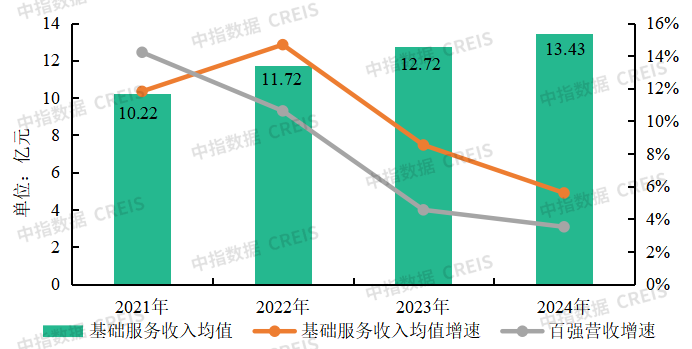

图:2021-2024年百强企业基础服务收入均值及增长情况

从各业务板块增速来看,2024年,百强企业基础服务收入均值同比增长5.60%,高于营业收入均值增速,韧性更强,印证了百强企业在战略调整中持续夯实主业的经营逻辑;增值服务收入均值和创新型服务收入均值分别下降5.93%、6.23%,多元业务发展面临困局。

社区增值服务收缩聚焦,创新服务发展不及预期

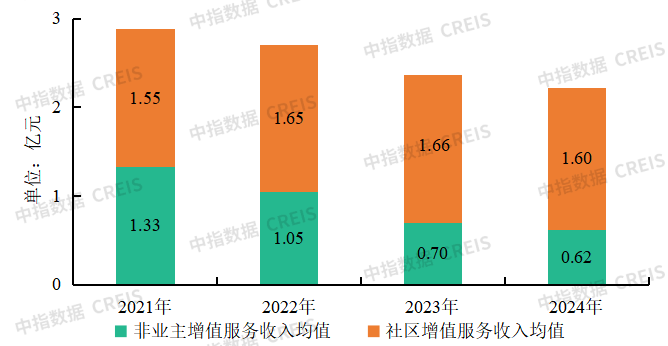

图:2021-2024年百强企业增值服务收入及构成情况

2024年,百强企业增值服务收入均值为2.22亿元,同比下降5.93%,仍处于持续下降阶段。主要原因是上游房地产市场持续调整,使非业主增值服务受到较大影响。2024年,非业主增值服务收入均值为0.62亿元,同比大幅下降11.43%,业务或将持续萎缩。社区增值服务收入均值为1.60亿元,同比小幅下降3.61%,在增值服务收入中的占比约72.07%,已成为增值服务的核心业务。

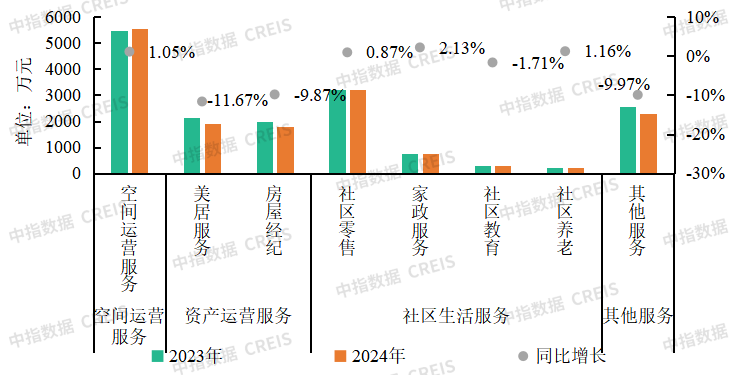

图:2023-2024年百强企业各类社区增值服务收入均值及同比变化

具体来看,百强企业主要围绕“空间”“资产”“人”三类需求开展社区增值服务,秉承“收缩、聚焦”的战略发展原则。在空间运营方面,百强企业深耕存量需求,紧抓市场机遇,加强相关产业链合作,不断提升空间资源的有效利用率,让空间运营服务释放更大可能。

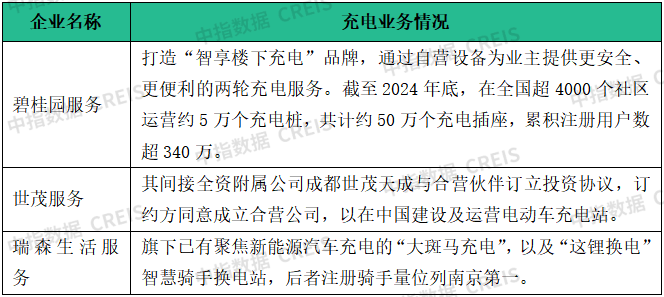

2024年,百强企业空间运营服务收入均值为5526.22万元,同比增长1.05%,占社区增值服务收入的34.54%,是百强企业社区增值服务的支柱业务。部分百强企业充分利用社区公共区域布局充电桩业务,提供便民服务,拓宽收入渠道。碧桂园服务打造“智享楼下充电”品牌,通过自营设备为业主提供更安全、更便利的两轮充电服务,截至2024年底,在全国超4000个社区运营约5万个充电桩,共计约50万个充电插座,累积注册用户数超340万。

表:部分物业企业充电服务开展情况

在资产运营服务方面,新房销售及交付下行对房屋经纪和美居服务带来较大冲击。2024年,美居服务收入均值为1891.68万元,同比下降11.67%;房屋经纪业务收入均值为1783.85万元,同比下降9.87%。百强企业逐步调整目标市场,更加注重挖掘存量市场需求,如在美居服务方面,聚焦二次装修、局部改造等业务,通过整合优质供应链资源,提升专业服务能力,解决业主不同的焕新需求,打开新的业务增长点。融创服务深化存量房市场,2024年美居服务收入6572.6万元,同比增长12.08%。

在社区生活服务方面,社区零售是收入占比最高的业务。2024年,百强企业社区零售服务收入均值为3224.61万元,同比增长0.87%。经历前几年资本热捧下的多番试错,物业企业对社区零售服务的探索更理性,部分企业认识到社区零售业务不具备发展潜力而主动选择退出。部分收缩社区零售业务,集中资源投向效益好、潜力大的业务。而具备零售业务优势的企业则更加注重与现有业务和商业资源的协同,优选产品和供应链,培养市场营销能力,进一步深挖服务需求,提高市场渗透度。新希望服务通过链接新希望集团旗下的草根知本、新希望乳业、新希望味业、徽记食品等板块,大力发展零售业务,2024年,其线上及线下零售服务及餐饮服务收入为1.62亿元,同比增长45.5%,增长较快。

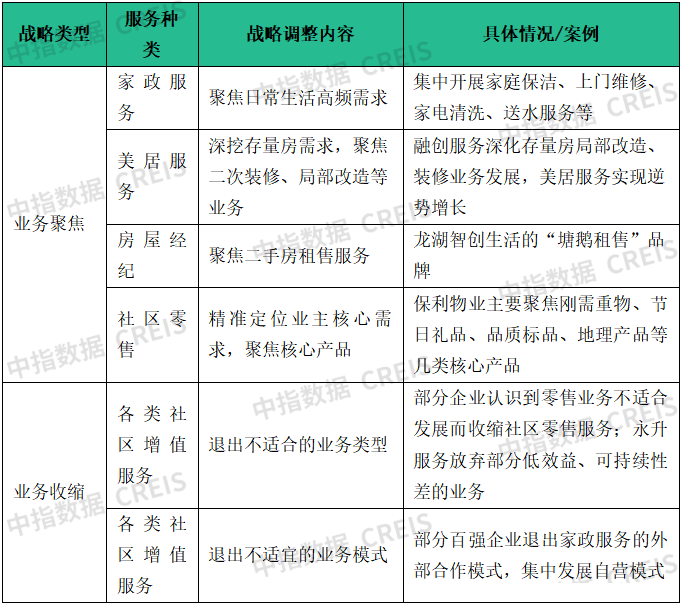

表:物业企业社区增值服务战略调整方向

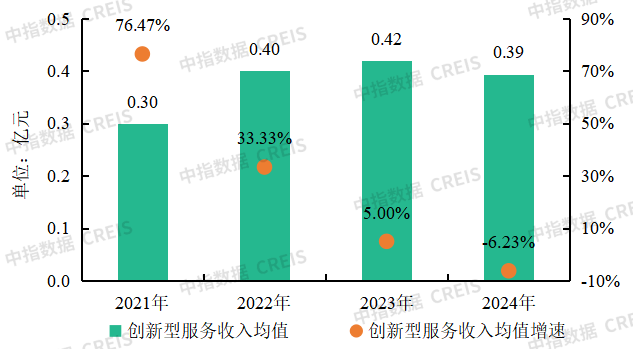

百强企业积极探索创新型业务,入局城市服务、团餐服务、商业运营等赛道,以期拓宽收入来源,挖掘新的业绩增长点。但由于宏观经济环境承压,消费需求降低等因素影响,创新型业务发展不及预期,业务板块收入整体出现下滑。2024年,百强企业创新型服务收入均值为0.39亿元,同比下降6.23%。

图:2021-2024年百强企业创新型服务收入均值及同比变化

IFM业务对服务的专业性和综合性较强。百强企业主要以团餐服务、设施管理为切入点布局IFM赛道,但综合服务能力整体偏弱,当市场环境和服务需求发生变化时,业务收入难以保持持续增长。2024年,部分百强企业的团餐服务收入受客户需求变化和拓展策略调整影响出现下降。而新城悦服务2024年的团餐服务年营业额超5.5亿元,同比增长20%,展现了专业的服务能力。

表:部分百强企业IFM业务开展情况

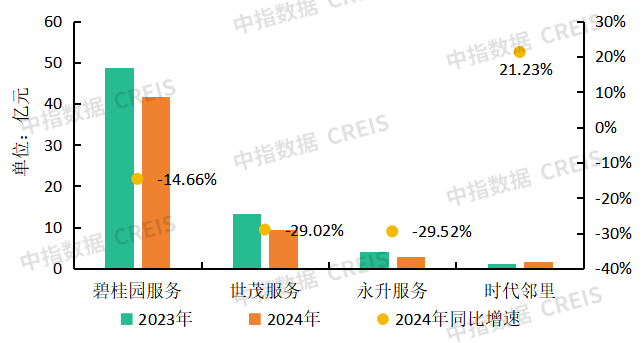

在城市服务方面,百强企业面临较大的回款压力,部分百强企业对城市服务项目更加理性,主动退出效益不佳的项目,聚焦支付能力强、财政压力小的城市。整体看,该板块的收入呈现下降趋势。2024年,在披露城市服务收入的上市公司中,收入下降的企业占多数,碧桂园服务、世茂服务等城市服务规模较大的企业该板块收入均出现下降,且降幅均超过10%。

图:2023-2024年部分上市公司城市服务收入及变化情况

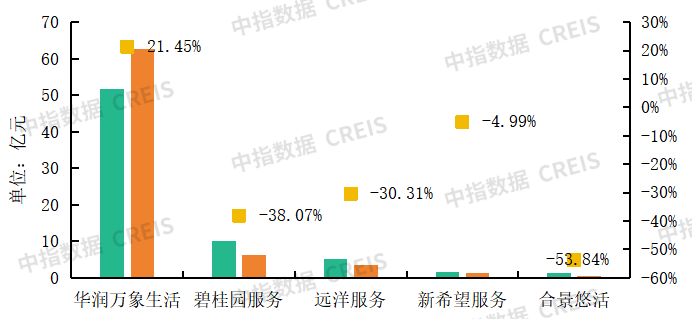

商业运营服务收入也出现下滑趋势,且降幅明显。商业运营的专业服务能力要求较高,尤其在宏观环境承压的背景下,如果物业公司没有过硬的商业运营服务能力,该板块收入很难保持增长。如碧桂园服务2024年商业运营收入约6.27亿元,同比大幅下降38.07%。而华润万象生活在该业务领域具备专业优势,2024年商业运营服务收入实现62.74亿元,逆势增长,同比增长21.45%。

图:2023-2024年部分上市企业商业运营服务收入及变化情况

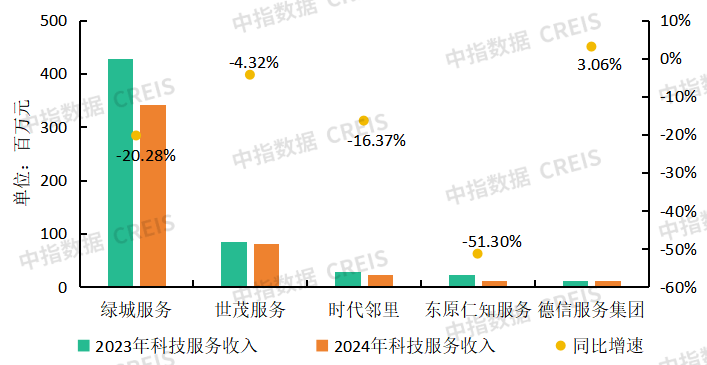

2024年,智慧科技服务板块表现疲弱,大部分企业该板块收入呈现下降趋势。如绿城服务、世茂服务、时代邻里、东原仁知服务等企业智慧科技服务收入出现不同程度的下跌,与房地产行业整体低迷及宏观消费环境承压有密切关系。

图:2023-2024年部分上市企业智慧科技服务收入及变化情况

员工成本占比下降,运营维护成本占比提升,成本结构持续优化

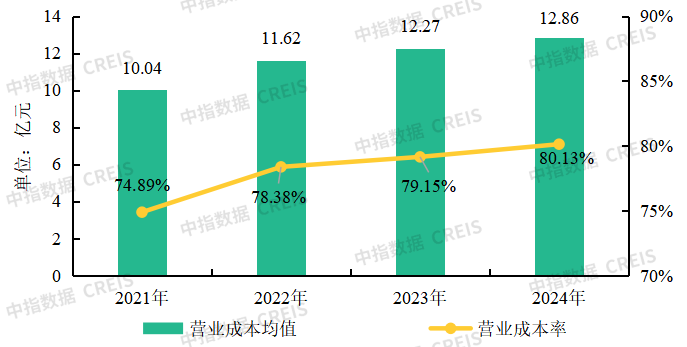

2024年,百强企业营业成本均值为12.86亿,同比增长4.80%,增速下降;营业成本率为80.13%,较2023年提升0.98个百分点,百强企业降本增效策略取得一定成效,但仍面临较大的成本管控压力。

图:2021-2024年百强企业营业成本均值及营业成本率情况

一方面,由于业务发展带来的运营成本增加、人工成本的刚性支出、智能化建设产生的维护、运营成本提升等诸多因素导致百强企业营业成本持续维持高位;另一方面,随着行业调整加剧,百强企业营业收入增速不断放缓,收入的增速低于成本的增速,从而导致营业成本率持续攀升,百强企业仍然需要高度重视成本管控问题。

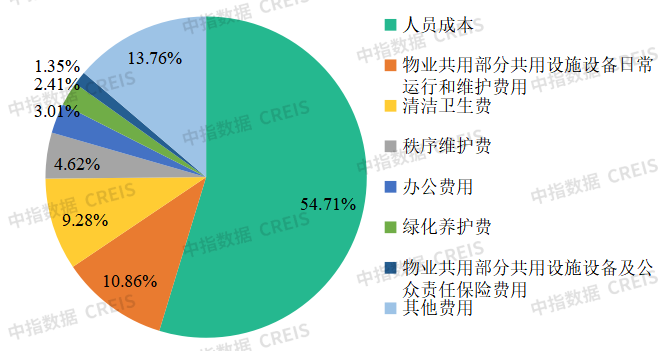

从营业成本构成来看,百强企业员工成本占比有所下降,设施设备运营维护成本占比有所提升,成本结构进一步优化。2024年,百强企业人员费用占总营业成本的54.71%,较2023年减少2.12个百分点;物业共用部分共用设施设备日常运行和维护费用、物业共用部分共用设施设备及公众责任保险费用占比分别为10.86%、1.35%,均较上一年度有所提升,主要由于百强企业不断应用智能设备替换传统设备,加强智能化建设导致的运营、维护成本的提升;清洁卫生费、秩序维护费、办公费用、绿化养护费和其他费用占比分别为9.28%、4.62%、3.01%、2.41%和13.76%。清洁维护费占比和秩序维护费占比较去年小幅提升,与百强企业加大外包业务比例有一定关系。

图:2024年百强企业营业成本构成情况

近两年,百强企业将人员成本视为成本管控的核心,多措并举降低人员成本。百强企业持续优化组织架构,落实扁平化管理,提高决策效率;借助多元化用工模式、科学定岗等方式优化人力资源;通过科技赋能、技术替代人工、业务外包等举措管控员工成本。如碧桂园服务针对物业服务保洁场景,自主研发全自动扫洗机器人“零号居民”、全能工作站和AIoT等硬件设备,以及配套的人机交互系统、数字化运营平台和机器人调度系统,通过“人机”协同,提升保洁效率,降低服务成本。此外,百强企业亦注重文化建设,增强员工归属感,降低流失率,避免不必要的人员成本。

图:百强企业降低人工成本的主要策略

利润率水平下滑,风险进一步出清,行业理性回归

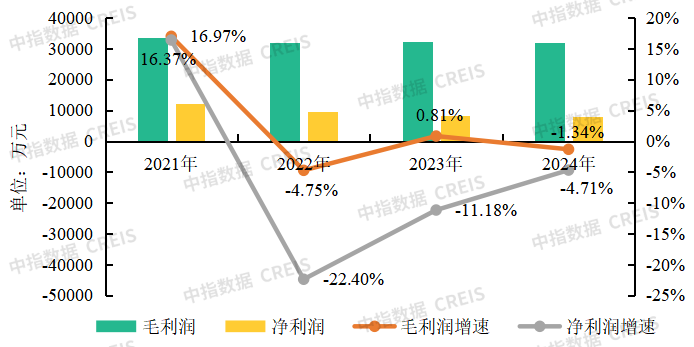

2024年,百强企业“增收不增利”现象仍在持续,毛利润与净利润仍然呈现下降趋势。2024年,百强企业毛利润均值为3.19亿元,同比下降1.34%;净利润均值为7990.71万元,同比下降4.71%。关联方流动性危机和前期不良并购对物业公司造成的影响周期较长,毛利润和净利润进一步“挤水”。从毛利润构成来看,基础服务毛利润贡献超八成,增值服务及创新型服务毛利润继续下滑。2024年,基础服务毛利润占比80.24%,较上年提升1.71个百分点;增值服务毛利润占比下降1.54个百分点至17.94%;创新型服务毛利润占比1.82%,同比微降。

图:2021-2024年百强企业毛利润均值、净利润均值及增速情况

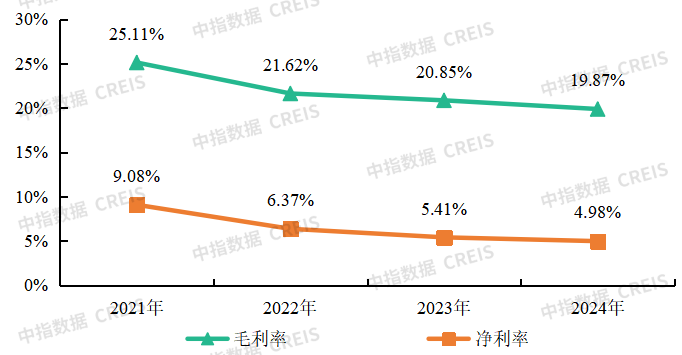

毛利率和净利率持续下探。2024年,百强企业毛利率均值为19.87%,较上年下降0.98个百分点,其中,基础物业服务、增值服务及创新型服务的毛利率均出现下降;净利率均值为4.98%,首次降至5%以下,较上年下降0.43个百分点。

图:2021-2024年百强企业毛利率和净利率均值

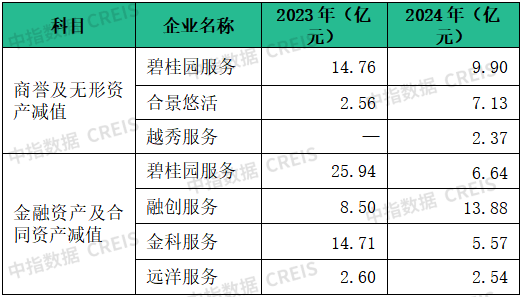

从企业经营层面看,非业主增值服务的持续收缩以及部分高毛利社区增值服务的调整,对毛利率产生较大影响,部分企业非业主增值服务毛利率已降至10%以内,碧桂园服务和时代邻里2024年非业主增值服务毛利率分别为1.60%、5.50%;关联方流动性危机以及前期不良并购带来的不利影响仍然存在,部分企业因商誉减值、资产减值等因素导致净利润持续下滑甚至出现亏损,净利率下降。2024年,融创服务金融资产减值损失净额高达13.88亿元,是造成净利润亏损4.33亿元的重要原因;越秀服务2024年商誉减值2.37亿元,也是净利润大幅下降的主因。自房地产流动性危机以来,关联物业公司风险尚未完全出清,不良并购导致的商誉减值问题也仍然存在,影响周期相对较长。

表:2023-2024年部分上市企业各类资产减值情况

从业务特征上看,物业管理行业的核心业务是基础物业服务,专业壁垒相对较低,服务附加值较低,服务差异化不显著,特色品牌优势难以建立。而餐饮服务、酒店管理、家政服务等其他服务业均对专业人才和特色服务能力要求较高,因此这些服务业的毛利率水平相对更高,通常处于30%以上。相比而言,当前物业管理行业毛利率的下降恰好是行业价值理性回归的重要体现。

此外,从行业属性上看,物业管理行业关乎民生,具备公共事业属性。当前,我国物管行业的利润率回调,本质上是挤出泡沫后的价值重塑,既符合民生属性,也为行业可持续发展奠定了基础。物业管理依托在管项目的持续服务获取稳定现金流,形成典型的“现金流”业务模式。物业管理主业本应呈现“低杠杆、低毛利”的财务特征,但前期在资本市场热捧和地产关联方资源倾斜的双重作用下,行业整体毛利率曾达到非理性高位,近几年正在理性回归。

中指云

地产大数据与工具服务平台

关注中指物业研究官微

读懂物业行业和标杆企业

相关资讯

三大创新举措,共推物业费收缴率回暖

制度创新是破解物业服务行业低收缴率的重要途径。支持多种渠道支付物业费、探索“关键少数”带头示范作用、营造健康行业生态等举措的推广落地,有助于平衡物业企业与业主之间的权利与义务,改善行业市场环境,重塑业主缴费共识。在具体的实践中,各地可基于物业费收缴率的现状水平以及问题成因,选取合适的优化方向与举措,

来源: 中指研究院 2026-05-28 10:23:35

收缴率从20%到95%:物企“低对抗、高收缴”的6条实战经验

物业企业必须清醒地认识到:收费问题的本质是信任问题,而信任的建立没有捷径。公开账目、快速响应、服务提升、制度透明、社群运营——这些看似基础甚至琐碎的工作,正是降低催收成本、提升收缴率最有效的长期路径。

来源: 中指研究院 2026-05-28 10:19:56

友情链接

copyright © 2026 北京中指宏远数据信息技术有限公司 Beijing Zhong

Zhi Hong Yuan Data Information Technology Co.,Ltd 版权所有

京 ICP备 18037826号-5 京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311