帮你整理好了!63家上市物企经营数据大盘点(二)

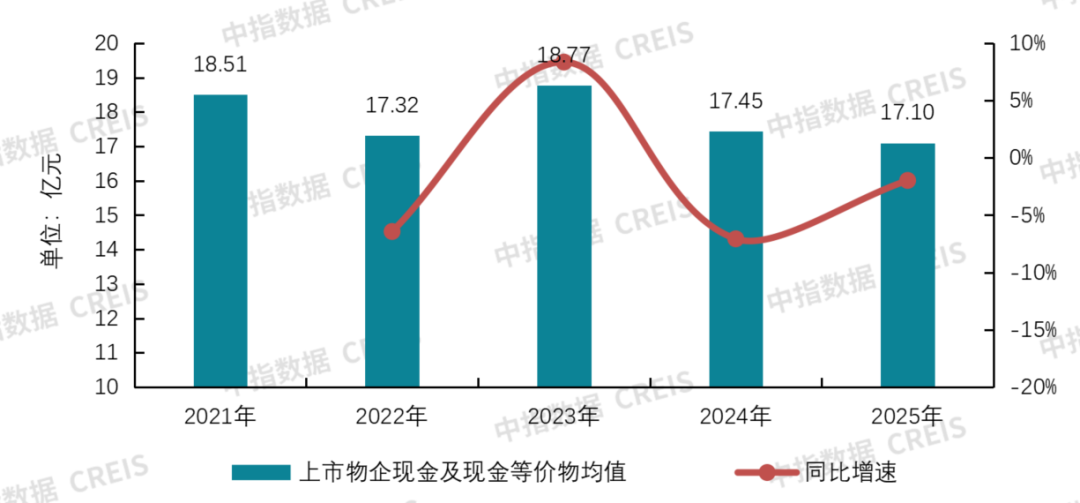

[摘要] 尽管2021年以来物业服务行业普遍面临营收增速放缓、利润率承压等发展挑战,但上市物企的现金及现金等价物始终展现出极强的韧性。数据显示,近五年来该指标持续稳定在17亿元至19亿元区间,波动幅度较小。2025年,上市物企现金及现金等价物均值录得17.10亿元,同比仅微降1.97%。在行业深度调整期,这种

尽管2021年以来物业服务行业普遍面临营收增速放缓、利润率承压等发展挑战,但上市物企的现金及现金等价物始终展现出极强的韧性。数据显示,近五年来该指标持续稳定在17亿元至19亿元区间,波动幅度较小。2025年,上市物企现金及现金等价物均值录得17.10亿元,同比仅微降1.97%。在行业深度调整期,这种坚实的“资金底座”不仅体现了头部企业优秀的现金管理能力,也为其持续兑现股东回报提供了充足的财务安全垫。

图:2021-2025年上市物企现金及现金等价物均值与增长率

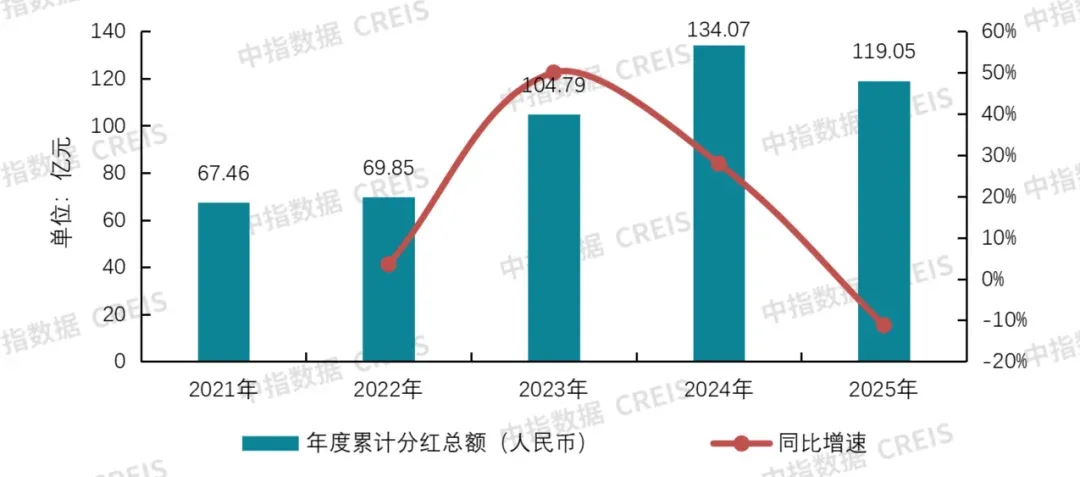

在股东回报层面,上市物企的分红意愿依旧保持高位。截至2026年4月30日,共有32家上市物企宣告派发2025年年度现金分红,累计总额达119.05亿元。受宏观环境影响,该金额较2024年回落11.21%,但较2023年仍提升13.61%,整体处于2021年以来的历史次高位。值得注意的是,行业分红资源正加速向头部聚拢:华润万象生活以48.16亿元的分红总额一骑绝尘,万物云与碧桂园服务分别以22.16亿元和9.91亿元紧随其后,前三强合计占据了市场的主要份额。

图:2021-2025年上市物企分红总金额及增长情况

从分红质量看,高比例分红与稳健股息率特征尤为显著。2025年度,共有4家物企现金分红比例[指定年度已宣告现金派息占归属母公司股东净利润的百分比。]突破100%,分别为时代邻里(276.84%)、万物云(251.62%)、碧桂园服务(251.31%)和雅生活服务(164.67%);处于50%-100%区间的企业有14家,0%-50%区间的为13家。此类超常规分红均依托历年累计未分配利润实施,充分印证了行业现金流的长期稳健性与内生增长韧性。

从股息率维度,板块高股息优势尤为突出:祈福生活服务股息率高达27.60%,永升服务、新希望服务、时代邻里等7家企业股息率均超过9%,头部企业万物云、碧桂园服务的股息率也分别达到9.04%、8.80%。在行业规模扩张趋缓、增量投资机会减少的背景下,头部及优质物企普遍选择通过高比例分红向股东返还富余资金,既避免了资金低效沉淀与盲目扩张风险,更向市场传递了财务稳健、重视股东回报的明确信号。这一特征不仅巩固了企业在行业分化中的竞争优势,更成为支撑板块估值、吸引南下资金与机构长期配置的核心基石。

表:2025年度上市物企分红情况

2025年全年共有11家上市物企实施股票回购,累计回购股份1.23亿股,涉及资金7.07亿元,其中碧桂园服务以6387.20万股、3.66亿元的回购规模占据主导地位,分别占行业总量的52.1%和51.7%;进入2026年后,行业回购节奏有所加快,1月至4月有5家企业实施回购,累计回购股份0.60亿股,金额2.08亿元,其中,碧桂园服务依然是主要力量,期间回购2412.40万股、耗资1.35亿元,占同期行业回购总额的65.0%,头部企业在资本运作层面的引领作用持续凸显。

在行业估值处于历史低位、缺乏高收益大规模扩张机会的背景下,“高分红+适度回购”已成为上市物企优化股东回报、提振资本市场信心的基本策略。与现金分红提供稳定可预期的长期回报不同,股票回购具备更高的灵活性:既可以在股价低迷时向市场传递对自身价值的坚定信心,又能通过注销股份直接提升每股收益;同时回购形成的库存股还可用于未来的核心人才激励,避免股本扩张对原有股东权益的稀释。

表:2025年1月-2026年4月上市物企股票回购情况

中指云

地产大数据与工具服务平台

关注中指物业研究官微

读懂物业行业和标杆企业

相关资讯

帮你整理好了!63家上市物企经营数据大盘点(三)

2025年,已披露相关数据的上市物企管理面积均值1.52亿平方米,同比增长3.56%,增速较2024年下降3.61个百分点,增速持续放缓。外因是增量市场规模持续下降,项目外拓难度增大,管理面积增长乏力;内因是企业清退低质项目,存量项目管理面积减少。

来源: 中指研究院 2026-06-12 10:03:13

帮你整理好了!63家上市物企经营数据大盘点(一)

2025年,上市物企营业收入均值为47.87亿元,同比增长4.38%,增速较2024年提升0.18个百分点。行业在经历市场调整、外部竞争加剧等挑战后,营收增长韧性逐步显现,增速由波动下行转向企稳回升。这进一步验证了行业在调整中不断夯实发展基础,企业经营更趋理性成熟,为长期高质量发展筑牢根基。

来源: 中指研究院 2026-06-12 09:51:44

友情链接

copyright © 2026 北京中指宏远数据信息技术有限公司 Beijing Zhong

Zhi Hong Yuan Data Information Technology Co.,Ltd 版权所有

京 ICP备 18037826号-5 京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311