帮你整理好了!63家上市物企经营数据大盘点(一)

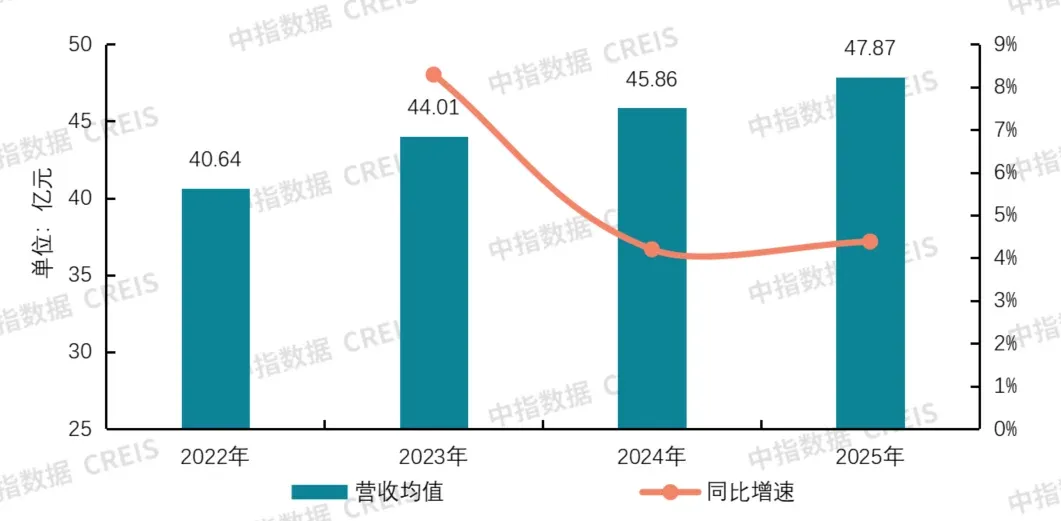

[摘要] 2025年,上市物企营业收入均值为47.87亿元,同比增长4.38%,增速较2024年提升0.18个百分点。行业在经历市场调整、外部竞争加剧等挑战后,营收增长韧性逐步显现,增速由波动下行转向企稳回升。这进一步验证了行业在调整中不断夯实发展基础,企业经营更趋理性成熟,为长期高质量发展筑牢根基。

2025年,上市物企营业收入均值为47.87亿元,同比增长4.38%,增速较2024年提升0.18个百分点。行业在经历市场调整、外部竞争加剧等挑战后,营收增长韧性逐步显现,增速由波动下行转向企稳回升。这进一步验证了行业在调整中不断夯实发展基础,企业经营更趋理性成熟,为长期高质量发展筑牢根基。

图:2022-2025年上市物企营收均值及增速

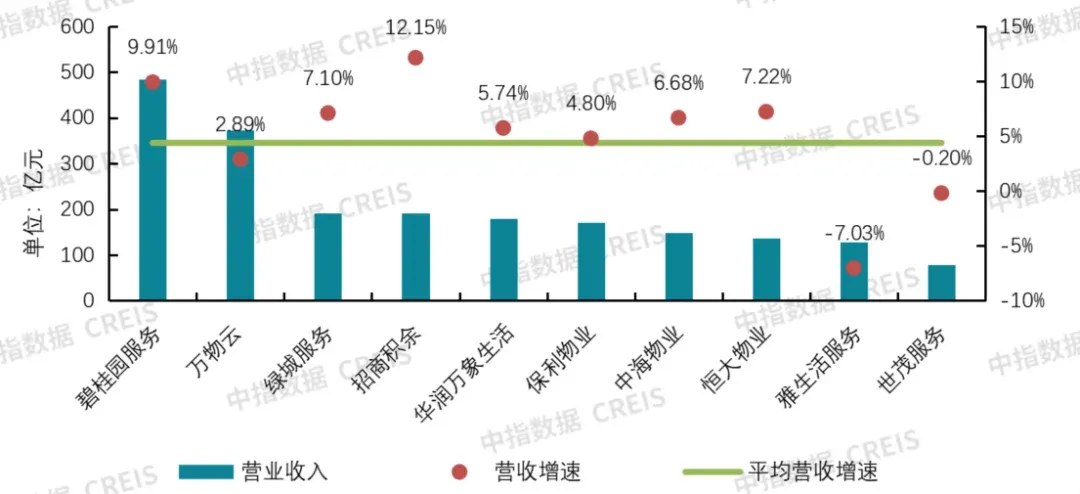

从2025年营业收入规模TOP10来看,上市物企中7家营收增速跑赢行业平均水平:其中招商积余以12.15%的增速位居首位;另有3家企业增速低于行业平均,其中雅生活服务与世茂服务营收同比出现下滑。整体而言,多数头部物企在行业整体承压的背景下仍展现出较强的增长韧性,核心增长动能相对充足。高营收规模企业呈现“央国企全面跑赢,民营企业深度分化”的特点:营收规模TOP10中4家央国企均获得了超过平均增速的营收增长,增速区间为4.80%-12.15%,表现极为稳健;而6家民营企业则呈现出极端分化态势,碧桂园服务以9.91%的高增速领跑,恒大物业、绿城服务也保持了7%左右的较快增长,但万物云增速仅为2.89%,雅生活服务和世茂服务更是出现了营收负增长。这种分化格局反映出,在行业整体增长乏力的阶段,央国企凭借稳定的母公司资源和更强的信用背书,在第三方外拓和多元化业务拓展中占据了明显优势。

图:2025年营收规模TOP10物企营业收入及增速

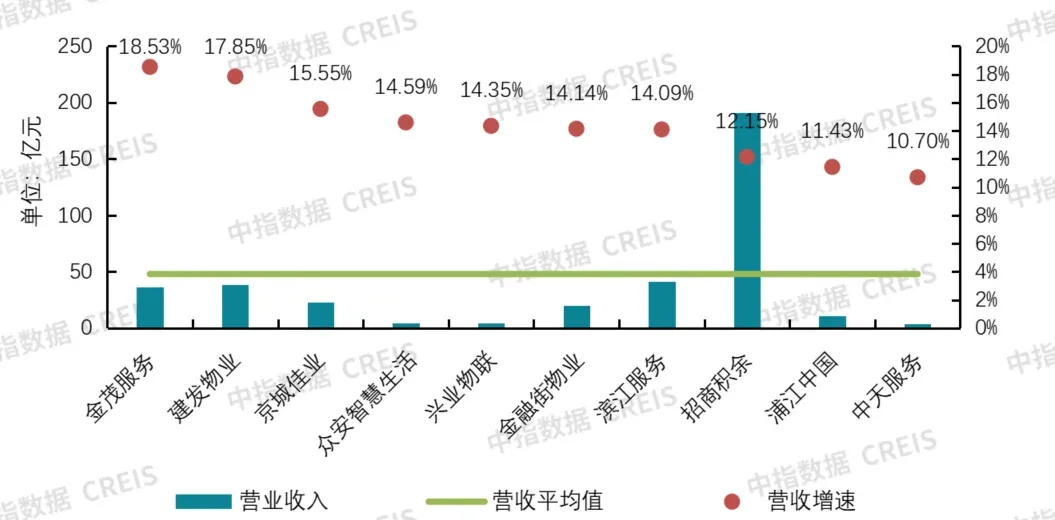

从营收增速分布来看,2025年,上市物企中无企业实现20%以上的高速增长;营收负增长企业增至30家,较2024年增加8家;超半数上市物企营收增速收敛至±10%的窄幅区间,行业整体告别了此前的高波动增长阶段,进入平稳运行期。高增长企业呈现“中小规模为主、央国企略优”的特征:营收增速TOP10中,央国企与民营企业各占五席,但央国企整体增速更优;除招商积余外,其余9家均为中小规模企业,反映头部企业因基数较大增速自然放缓,而中小企业可通过深耕细分赛道或区域市场实现较高增长。

图:2025年营收增速TOP10物企营业收入及增速

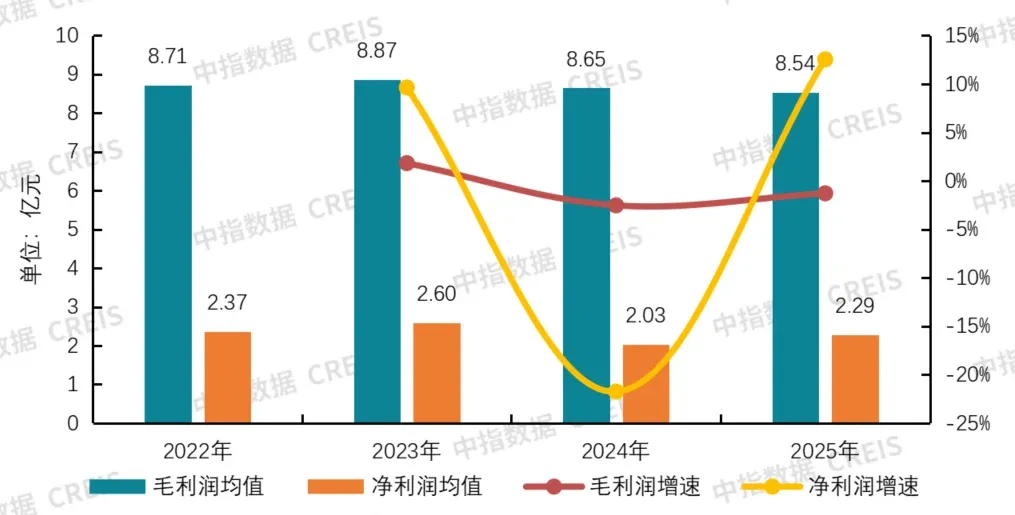

2025年,物业服务上市企业盈利端呈现“毛利润承压、净利润修复”的分化特征,盈利质量整体改善。2025年,上市物企毛利润均值为8.54亿元,较2024年微降0.11亿元,降幅为1.28%;毛利率均值为17.84%,较2024年下降1.03个百分点,企业“增收不增利”的困境仍在持续。净利润均值为2.29亿元,较2024年增长0.25亿元,涨幅为12.54%。净利率均值为4.78%,较2024年上涨0.34个百分点。净利润实现正增长,主要得益于部分企业金融资产减值、应收账款减值及商誉减值压力减轻,此前因地产关联方风险计提的大额减值影响逐步出清,部分企业实现扭亏为盈。

图:2022年-2025年上市物企毛利润、净利润及其增长率

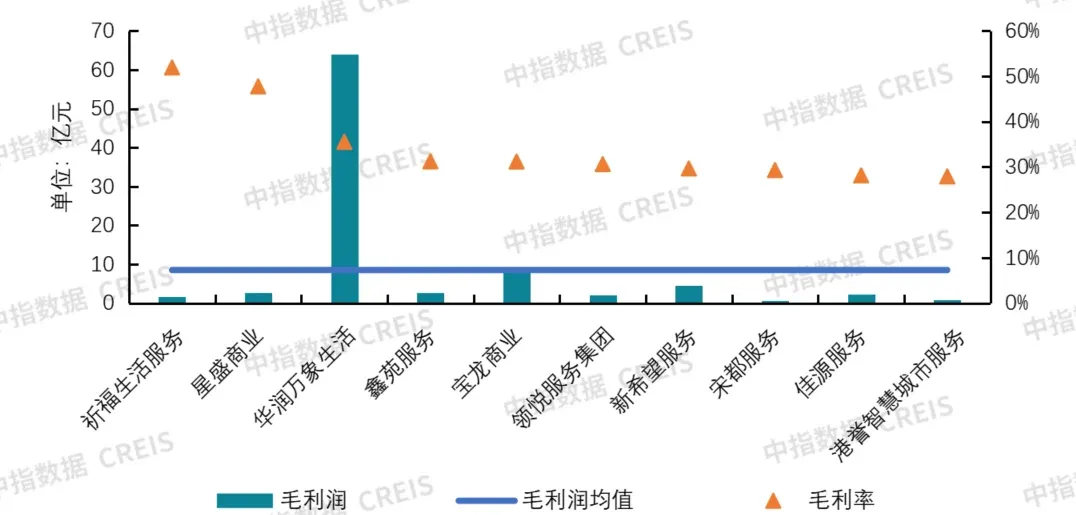

2025年毛利率TOP10企业中,仅有华润万象生活1家企业毛利润超过了平均水平。高毛利率企业仍集中在中小规模企业中。中小物企通过深耕高毛利细分赛道,能够实现远超行业平均的毛利率水平,但受限于管理规模和业务覆盖范围,对毛利润绝对值的贡献十分有限。

图:2025年毛利率TOP10物企毛利率及毛利润

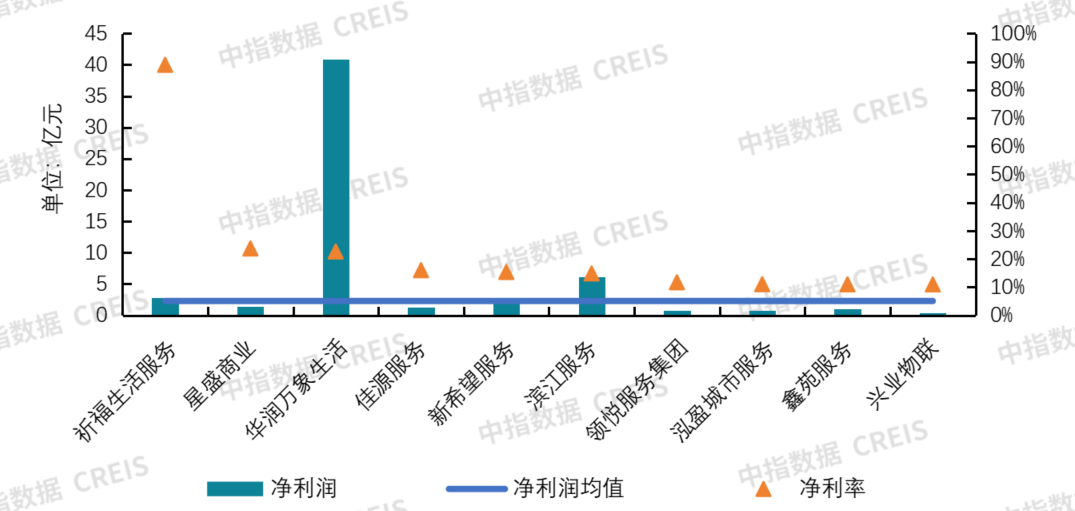

2025年净利率TOP10企业中,华润万象生活(40.84亿元)、滨江服务(6.09亿元)、祈福生活服务(2.85亿元)、新希望服务(2.37亿元)净利润超过了平均水平。部分中小物企通过减值转回、非核心资产出售等方式实现了短期净利率提升,但这种盈利增长缺乏内生动力支撑,具有阶段性和偶发性特征。

图:2025年净利率TOP10物企净利率及净利润

中指云

地产大数据与工具服务平台

关注中指物业研究官微

读懂物业行业和标杆企业

相关资讯

帮你整理好了!63家上市物企经营数据大盘点(三)

2025年,已披露相关数据的上市物企管理面积均值1.52亿平方米,同比增长3.56%,增速较2024年下降3.61个百分点,增速持续放缓。外因是增量市场规模持续下降,项目外拓难度增大,管理面积增长乏力;内因是企业清退低质项目,存量项目管理面积减少。

来源: 中指研究院 2026-06-12 10:03:13

帮你整理好了!63家上市物企经营数据大盘点(二)

尽管2021年以来物业服务行业普遍面临营收增速放缓、利润率承压等发展挑战,但上市物企的现金及现金等价物始终展现出极强的韧性。数据显示,近五年来该指标持续稳定在17亿元至19亿元区间,波动幅度较小。2025年,上市物企现金及现金等价物均值录得17.10亿元,同比仅微降1.97%。在行业深度调整期,这种

来源: 中指研究院 2026-06-12 09:57:52

友情链接

copyright © 2026 北京中指宏远数据信息技术有限公司 Beijing Zhong

Zhi Hong Yuan Data Information Technology Co.,Ltd 版权所有

京 ICP备 18037826号-5 京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311