恒大巨震之后,物业如何“自立”——剖析关联方对物企的影响

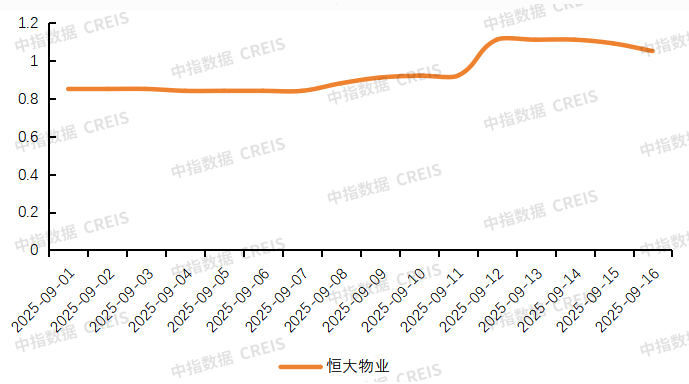

[摘要] 9月12日,中国恒大的清盘人已收到针对该公司的不具约束力的收购要约,此举引发市场强烈反应,恒大物业复牌后股价大幅上涨,单日涨幅超过40%,最终收涨20.65%,成功脱离低价股区间。

9月12日,中国恒大的清盘人已收到针对该公司的不具约束力的收购要约,此举引发市场强烈反应,恒大物业复牌后股价大幅上涨,单日涨幅超过40%,最终收涨20.65%,成功脱离低价股区间。

图:恒大物业2025年9月1日-9月16日股价情况

恒大物业面临的一系列事件不仅反映了资本市场对物业公司独立价值的认可,更凸显了地产母公司与物业公司之间错综复杂的关系。这种关系在品牌、项目资源与资本市场表现上均呈现出双向影响的特点。随着市场环境的演变,两者之间的互动模式也在不断调整与重构。

品牌关联:协同效应与风险传导的双重可能

地产母公司的品牌声誉对物业公司而言是一把“双刃剑”。一方面,母公司的品牌实力能够为物业公司提供显著的背书效应。早期,许多物业企业依托于母公司的品牌资源和项目输送,快速占据市场份额,并借此建立消费者认知。尤其在地产行业处于上升周期时,母公司的良好声誉和综合实力能有效增强市场对物业服务的信任感,为物业企业节省大量品牌建设成本,并助力其业务拓展。

另一方面,当地产母公司出现经营危机或品牌声誉受损时,负面效应也会迅速传导至物业公司。市场投资者和客户往往将两者视为紧密关联的整体,即便物业公司自身运营良好,也难以完全避免母公司的负面冲击。这种关联可能导致物业公司面临品牌信任度下降、市场拓展受阻及估值折价等问题。特别值得注意的是,多数上市物业公司目前仍沿用母公司的地产品牌名称,这种深度绑定的品牌策略虽然在早期发展阶段有助于快速获得市场认可,但在当前市场环境下,也可能放大潜在风险。

项目资源:从输送到依赖,再到独立挑战

地产母公司通常为关联物业公司提供稳定的项目来源,形成内部市场协同。这种协同在项目前期介入、接管验收及集中交付等环节尤为明显。物业公司通过参与地产项目的规划设计、施工建设等早期阶段,可以从未来管理维护的角度提出优化建议,有助于提升项目品质、降低后期管理难度和运维成本。

然而,这种项目资源输送机制也使物业公司可能产生对母公司的深度依赖。一些物业公司来自关联方的管理面积占比过高,导致其外部市场拓展能力相对较弱。当房地产行业进入调整周期,地产母公司面临销售压力或流动性挑战时,其向物业公司输送新项目的能力会显著减弱,这必然对物业公司的规模增长和收入稳定性造成影响。

更严峻的是,部分地产母公司可能因自身经营困难而占用物业公司的资金或要求其提供财务资助,这不仅直接侵害物业公司的独立性,更可能损害其财务健康和市场声誉。即便在没有如此极端情况下,关联交易定价的合理性、应收账款的大幅增加等问题,也常常成为资本市场对物业公司独立经营能力和治理水平的关注焦点。

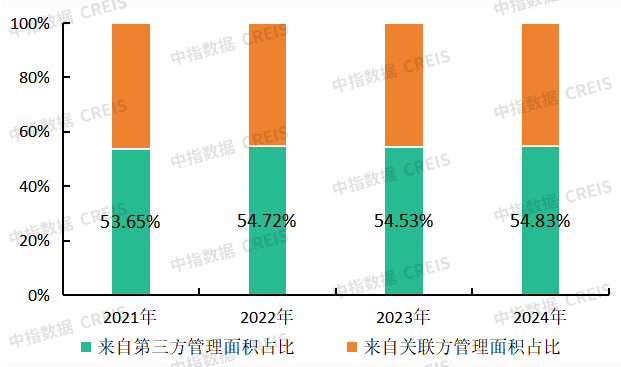

图:2021-2024年百强企业管理面积来源及占比情况

资本市场:估值逻辑变迁与独立化诉求

资本市场对物业公司的估值逻辑经历了显著变化。最初,物业公司因其轻资产、稳定现金流和抗周期特性获得资本青睐,估值水平一度远超其地产母公司。地产母公司也看到了这种估值差异,存在通过向物业公司输送利润来实现资产价值最大化的动机。

然而,随着房地产行业深度调整,投资者开始重新评估物业公司的独立性和可持续增长能力。当地产母公司出现经营困难时,即便物业公司基本面良好,其估值也常因关联性而受到拖累,出现估值折价。投资者普遍担忧几个核心问题:物业公司能否真正独立于母公司运营?其应收账款的回收风险有多大?关联交易是否公允?未来是否会被要求对母公司提供资金支持?

这些担忧促使物业公司特别是上市物企,更加注重证明自身业务的独立性和可持续性。它们通过提升第三方外拓项目比例、优化业务结构、加强公司治理和信息披露等方式,努力重塑资本市场认知。成功实现独立运营的物业公司,更易获得更高的估值水平,因为它们展示了不依赖母公司持续输送也能实现增长的能力。

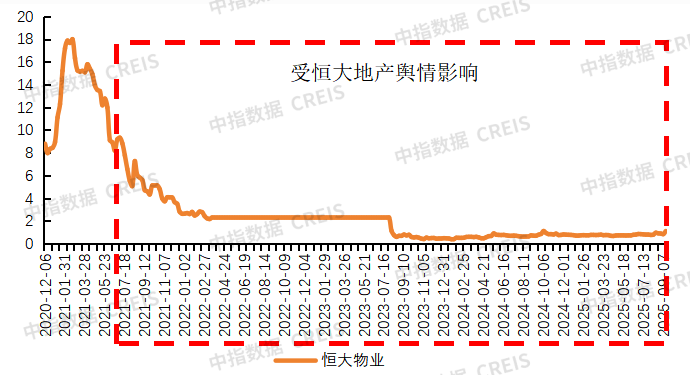

图:恒大物业上市-2025年9月12日每周股价均值情况

战略转型:走向独立与价值重构

面对市场环境变化和行业发展需求,物业公司正积极寻求战略转型,核心方向是增强独立性和构建自有核心竞争力。

1、品牌独立化是重要一步。部分物业公司开始通过更名、品牌重塑等方式,弱化与地产母公司的品牌关联,试图以全新的独立品牌形象面向市场和客户。但这仅是表层操作,真正的品牌独立需要以业务独立和治理独立为支撑。

2、股权结构优化是另一个关键维度。对于民营物企而言,降低地产母公司的持股比例、引入多元化的战略投资者,有助于改善公司治理结构,减少母公司的过度干预。对于国有物企,则可能通过混合所有制改革等方式激发企业活力。核心目标是让物业公司能够真正按照自身行业规律和发展需求进行决策和运营。

3、业务模式转型是根本。物业公司需要从依赖母公司项目输送,转向市场化拓展,不断提高第三方项目占比。同时,积极开拓基础物业服务之外的增值服务,如社区零售、美居、养老、家政等,构建更加多元化的收入结构,减少对传统物业费收入的绝对依赖。

最终,物业公司的长远发展将取决于其能否建立可持续的商业模式和差异化的核心竞争力。这要求它们不仅要做大规模,更要提升服务质量、运营效率和客户满意度,真正实现品牌价值的内生性增长。

结论:走向共生的新平衡

地产母公司与物业公司之间的关系正在重构。传统的单向依赖关系逐渐让位于更加均衡、相互支持的共生关系。未来,成功的物业公司将不再是地产母公司的附属品,而是能够独立创造市场价值、拥有强大品牌号召力和核心竞争力的服务企业。

对于物业公司而言,平衡好与母公司的关联关系和独立发展需求,是当前战略决策的关键。它们需要既充分利用母公司的资源支持,又积极构建自身的市场化能力,逐步实现真正的品牌独立、运营独立和财务独立,最终在资本市场和客户市场中获得更高的认可度和估值溢价。

中指云

地产大数据与工具服务平台

关注中指物业研究官微

读懂物业行业和标杆企业

相关资讯

物业费价格与收缴率的城市密码:从费用水平透视城市发展潜力

无论是城市管理者、行业研究者,还是投资者和居民,都可以将物业费的价格水平和收缴率作为观察城市发展质量的一个便捷而有深度的窗口。从物业费看城市——这既是一种研究方法的创新,也是一种城市认知的拓展。

来源: 中指研究院 2026-07-28 13:59:04

读懂《关于加强新时代社会工作的意见》:物业行业如何高质量发展

中共中央、国务院《关于加强新时代社会工作的意见》的发布,为物业服务行业提供了前所未有的政策契机和战略指引。

来源: 中指研究院 2026-07-24 10:51:26

友情链接

copyright © 2026 北京中指讯博数据信息技术有限公司 Beijing Zhongzhi Xunbo Data Information Technology Co., Ltd. 版权所有

京 ICP备 2026040219号-1 京公网安备 2026040219号

,增值电信业务经营许可证

京B2-20191311

京公网安备 2026040219号

,增值电信业务经营许可证

京B2-20191311