存量时代下,物业管理行业的破局与重塑

[摘要] 物业管理行业正在经历一场深刻的变革。存量时代的到来,迫使企业从追求规模转向提升质量,从粗放经营转向精细管理。这场变革虽然带来阵痛,但也为行业健康发展奠定基础。

前言

近年来,中国物业管理行业正经历一场深刻变革。随着房地产市场的调整和宏观经济环境的变化,行业从过去依赖增量扩张的“规模红利期”,逐步转向以存量资产为主导的高质量发展阶段。2024年百强企业管理面积均值为6946.30万平方米,同比增长仅2.18%,增速持续放缓。这一数据清晰地表明,物业管理行业已经全面进入存量时代。在这个转折点上,企业如何调整战略、提升服务质量、挖掘新的增长点,成为行业关注的焦点。

行业变革:从规模扩张到质量提升

物业管理行业的转型并非偶然,而是市场发展的必然结果。2024年,全国新建商品房销售面积约9.74亿平方米,同比减少12.86%,房地产开发企业新开工房屋面积同比下降22.99%。这些数据充分说明,房地产增量市场持续收缩,物业管理行业难以再依靠新增项目实现规模的高速增长。

在这一背景下,物业服务企业的经营策略发生了根本性转变。过去追求“规模至上”的发展模式正在被“效益优先”所取代。2024年,百强企业营业成本率为80.13%,较2023年提升0.98个百分点,虽然成本管控压力加大,但企业正通过优化组织架构、落实扁平化管理、科技赋能等方式,努力提升运营效率。

更为重要的是,行业利润率水平持续下滑,2024年百强企业净利率均值为4.98%,首次降至5%以下。这一现象看似消极,实则反映了行业价值的理性回归。物业管理行业本就具有公共事业属性,其核心业务是基础物业服务,专业壁垒相对较低,服务附加值有限。当前利润率的回调,正是挤出泡沫后的价值重塑,既符合行业本质,也为可持续发展奠定了基础。

图:2021-2024年百强企业创新型服务收入均值及同比变化

战略转型:聚焦深耕与专业赋能

面对存量时代的挑战,物业服务企业积极调整发展战略,从粗放式扩张转向精细化运营。其中,“聚焦深耕”成为行业共识,其内涵不断丰富和深化。

区域聚焦成为企业首选策略。越来越多的企业收缩核心城市数量,集中资源优势区域进行深度渗透。业态聚焦同样重要:百强企业纷纷布局非住宅细分赛道,如医院、学校、场馆、交通等项目类型:2024年,百强企业非住宅业态管理面积占比达34.21%,虽然占比较为稳定,但细分业态更加多元化。企业根据自身优势,深耕特定领域,构建专业服务壁垒。客户聚焦也成为企业发力的重点:特别是在商企服务领域,不同类型客户的服务需求差别较大。百强企业通过深耕优质赛道,强化专业服务能力,提升市场竞争力。

图:物业服务企业“聚焦深耕”战略的重要意义

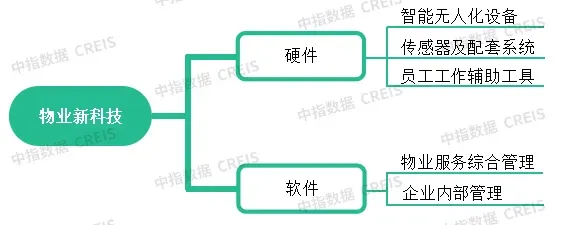

科技赋能:数字化转型驱动效率提升

科技应用正成为物业管理行业提质增效的重要引擎。随着物联网、大数据、人工智能等技术的发展,物业服务企业加快数字化转型步伐,从“劳动密集型”向“技术驱动型”转变。

在硬件方面,智能无人化设备、传感器及配套数据分析系统、员工工作辅助工具等广泛应用,大幅提升工作效率。清洁机器人,即可短时间内快速清理工作区域,又可以24小时随时待岗,在保证清洁质量的同时,极大提升服务效率;智慧化电梯管理通过传感设备,实时感知电梯状态,做到异常事件监测和运行风险提示。

在软件方面,物业服务综合管理系统和企业管理系统不断优化,改进内部审批流程,增强全域数据可视化,提升企业管理能力。更为重要的是,AI技术的应用强化了软硬件的综合能力,通过数据分析实现事前预防预警,显著提升物业管理效率。

图:物业行业应用新科技分类示意

服务升级:品质为本与品牌重塑

在存量时代,服务质量成为企业的核心竞争力。2024年,物业行业满意度得分为73.1分,保持稳定。但受外部环境影响,百强企业的收缴率和留存率呈现出下滑趋势,2024年百强企业的平均物业费收缴率与留存率分别为88.17%、96.81%,与以往年份相比降幅较大,该点佐证了品牌忠诚度正在降低。

这一数据反映出,业主对服务品质的要求日益提高,但物业服务与价格之间的匹配度仍存在挑战。为应对这一局面,百强企业从标准化建设入手,不断完善服务细节,强化服务落地执行。融创服务制定了从签约前体验到入住后的全流程标准化服务,对每个重点环节设置满意度回访,根据反馈持续改进提升。

更为重要的是,企业开始构建服务与费用透明化机制,推动物业服务质价相符。信托制物业费模式逐渐兴起,通过信托账户支取物业费,公开透明资金流向,保证物业服务质价相符。此外,清单化服务加弹性定价模式也开始探索,业主自主选择服务项目,物业公司根据业主选择提供质价相符的服务。

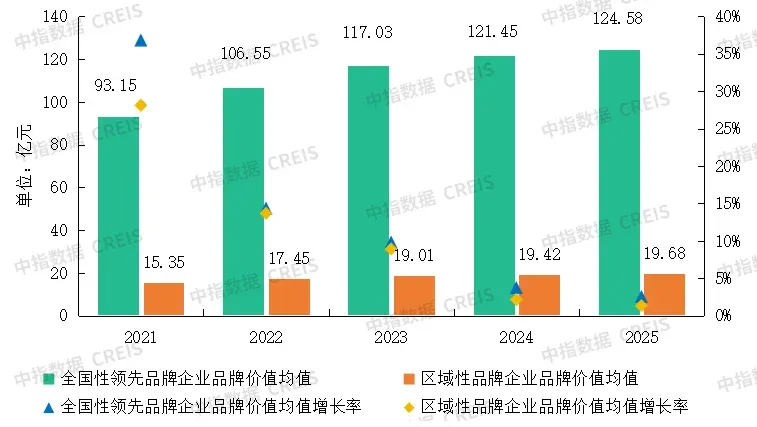

品牌建设同样成为企业发力的重点。2025年,全国性物业服务领先品牌企业品牌价值均值为124.58亿元,同比增长2.58%,增速较前几年明显放缓。品牌价值增速的放缓并非是企业竞争力的下降,而是物业管理行业走向成熟、品牌价值内涵走向“质量认同”的关键重塑时期,未来企业品牌价值的积累将更加依赖于卓越的运营服务能力和真实的价值创造能力。

图:2021-2025物业服务品牌企业品牌价值均值及增长率

多元探索:挖掘新的增长空间

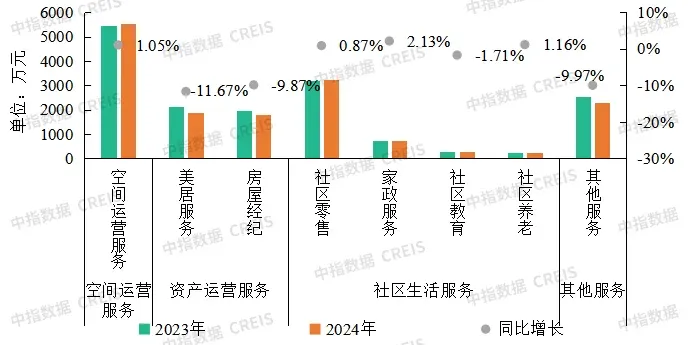

在夯实基础服务的同时,物业服务企业积极拓展多元业务,寻找新的增长曲线。社区增值服务、城市服务、IFM(综合设施管理)等成为企业重点布局方向。

社区增值服务方面,企业深挖业主需求,提供家政、零售、美居、康养等多元服务。2024年,百强企业增值服务收入均值为2.22亿元,同比下降5.93%,仍处于持续下降阶段。主要原因是上游房地产市场持续调整,使非业主增值服务受到较大影响。2024年,非业主增值服务收入均值为0.62亿元,同比大幅下降11.43%,业务或将持续萎缩。社区增值服务收入均值为1.60亿元,同比小幅下降3.61%,在增值服务收入中的占比约72.07%,已成为增值服务的核心业务。

图:2023—2024年百强企业各类社区增值服务收入均值及同比变化

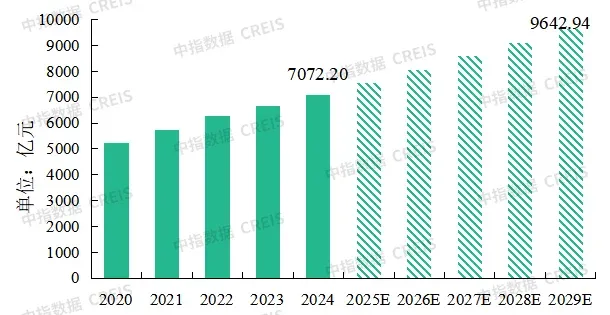

IFM市场空间巨大,从需求端看,企业在生产经营中更加倾向于将非核心业务外包给专业公司,2024年市场规模达7072.20亿元,预计2029年将达到近万亿元。企业对办公空间、员工管理和园区运营等场景的需求不再局限于基础物业管理,而是需要涵盖设施管理、环境与能源管理、空间规划等多元化综合服务。专业的IFM服务公司以及专业的服务人员数量较少,供给不足,这为物业服务企业进军IFM领域提供了良好的市场机遇。

图:2020-2029E我国IFM服务市场空间及预测

未来展望:挑战与机遇并存

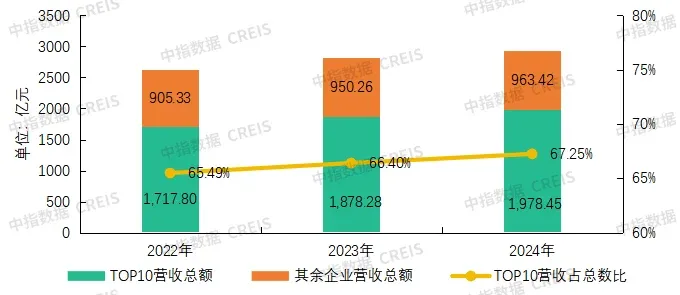

展望未来,物业管理行业在存量时代面临诸多挑战,但也蕴含新的发展机遇。当前行业格局加速重构,市场集中度不断提升,头部企业优势更加明显。2024年,上市物企营业收入TOP10企业营收总额占上市公司营收总额的比例为67.25%,较2023年增长0.85个百分点。

图:2022—2024年上市物企营收TOP10与其余企业营收总额及TOP10营收占比

科技赋能将进一步深化,AI技术有望在物业管理中发挥更大作用。部分企业已经开始探索AI应用,如保利物业的IEIM能源管理平台完成DeepSeek的私有化轻量化部署,中海物业推出“海宝AI助手”,为员工提供AI智能应答、写作支持等。

可持续发展理念日益重要,ESG建设成为企业关注重点。2024年以来,一系列ESG相关政策出台,推动企业重视绿色运营和可持续发展。物业服务企业通过加强环境保护、履行社会责任、完善公司治理,提升长期竞争力。

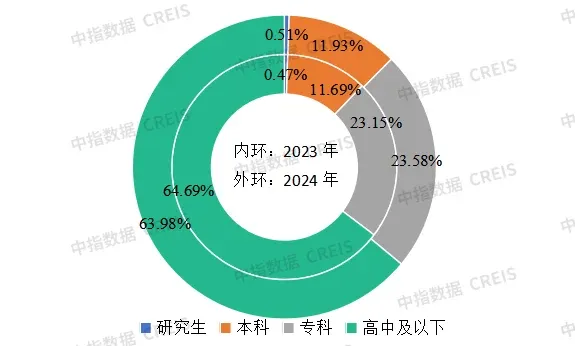

人才结构优化也是行业发展的重要方向。2024年,百强企业本科及以上人员占比12.44%,大专学历人员占比23.58%,同比均有所提升。企业通过完善“选、育、用、留”机制,打造专业化人才队伍,为转型升级提供人力支持。

图:2023—2024年百强企业员工结构情况

结语

物业管理行业正在经历一场深刻的变革。存量时代的到来,迫使企业从追求规模转向提升质量,从粗放经营转向精细管理。这场变革虽然带来阵痛,但也为行业健康发展奠定基础。

未来成功的物业服务企业,必将是在服务质量、科技应用、人才培养、品牌建设等方面具备综合优势的企业。它们能够准确把握市场变化趋势,持续优化业务结构,通过专业化、数字化、品牌化手段,在存量市场中开辟新的增长空间。

随着行业逐步走向成熟,物业管理将更加凸显其民生服务属性,在改善人居环境、提升城市品质、促进社会和谐等方面发挥更大作用。唯有回归服务本质,聚焦客户价值,物业管理行业才能在存量时代实现高质量发展,迎来更加广阔的发展前景。

中指云

地产大数据与工具服务平台

关注中指物业研究官微

读懂物业行业和标杆企业

相关资讯

2026年4月中国物业服务企业品牌传播TOP50

2026年4月,中国物业服务企业品牌传播TOP50企业品牌热度值共计约223.9万,品牌热度均值约4.5万。

来源: 中指研究院 --

政治局会议重磅定调!物企未来应该这样做

站在“十五五”开局节点,物业企业应紧扣政策导向,以物业服务质量提升行动为主线,深耕基础服务、拓展增值场景、加快智慧转型、主动融入治理,在服务国家战略与民生需求中实现更高质量、更可持续的发展。

来源: 中指研究院 --

友情链接

copyright © 2026 北京中指宏远数据信息技术有限公司 Beijing Zhong

Zhi Hong Yuan Data Information Technology Co.,Ltd 版权所有

京 ICP备 18037826号-5 京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311