年报解读 | 新希望服务:业绩稳中有升,向区域深耕要红利

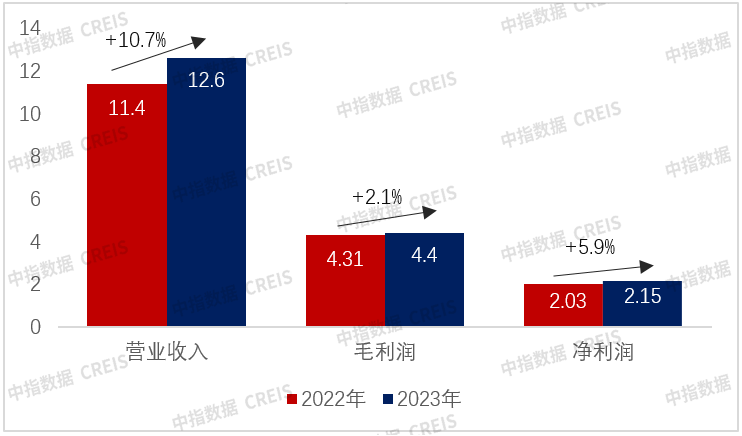

[摘要] 期内,新希望服务营收12.6亿元,同比增长10.7%,归母净利润2.15亿元,归母净利率17.1%,毛利率34.9%,这样的经营质量,展现出稳定的发展韧性,在已发布年报的物企中处于中高位水平。

扎堆发布年度业绩的3月末,新希望服务(股票代码:3658.HK)的成绩单依然呈现出较高的安全边际。在区域深耕和“物业+”的策略下,收入利润稳增,经营性现金流充裕,高派息回馈股东,都让其成为兼具稳健增长和防御属性的优质标的。

核心业绩有质,资金安全,派息再增

一直以来,“稳”是新希望服务几次业绩报告展现出的特点,2023年也不例外。期内,公司营收12.6亿元,同比增长10.7%,归母净利润2.15亿元,归母净利率17.1%,毛利率34.9%,这样的经营质量,展现出稳定的发展韧性,在已发布年报的物企中处于中高位水平。

图:2022-2023新希望服务营业收入、归母净利润及毛利润(亿元)

数据来源:企业年报,中指研究院整理

再细看财务数据,新希望服务2023年的现金及现金等价物为11.45亿元,同比增长10.15%,其中经营性现金流3.35亿元,同比增长87.1%。充足的现金为后续可能的收并购做好了铺垫,当然,公司始终保持着严谨的扩张策略,上市快三年,仅收购了明宇商服与锦官新城物业,且两个标的均能在成都市场上为其扩容。 值得一提的是,公司董事会建议宣派年度股息0.158元/股(含中期派息0.067元/股),派息率60%,每股收益0.26元,较去年同期增长6%,在回馈股东方面继续慷慨。

区域深耕效应,做大密度,做透深度

之所以新希望服务能在行业增速放缓的大背景下,依然有不错的经营表现,很重要的一个原因在于其“深耕以成都为主的西南区域,和华东高量级城市”的发展策略,被市场验证正确。

曾有股市分析者坦言,“在一线城市及前6强二线城市,如成都、杭州等深耕的优质企业,今后的日子会越来越好过,甚至超过全国性企业”,新希望服务恰是如此。

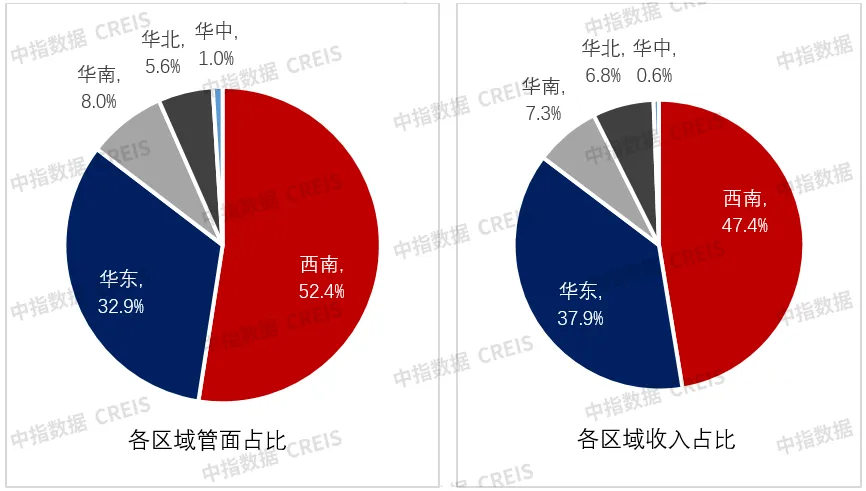

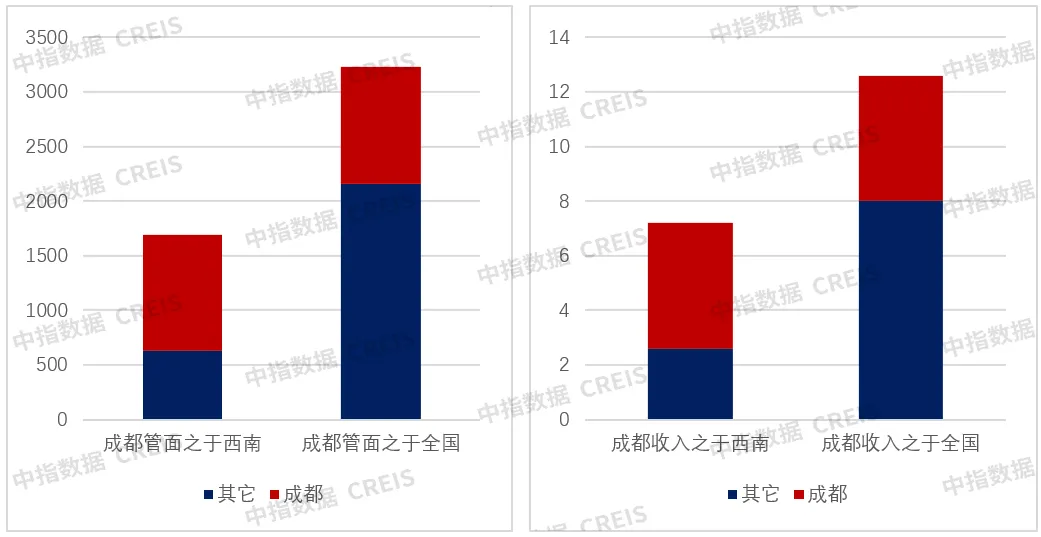

据报告所示,新希望服务2023年在全国33个城市有项目布局,在管面积3225.8万方,合约面积3817.2万方,其中西南和华东区域在管面积占总面积的85.3%。细分来看,西南区域1691.8万方的管面,带来7.2亿元的营收,占总收入的57.2%,而成都就占了西南区域管面与收入的6成有余;华东区域1062.8万方的管面,带来3.4亿元的营收,而温州贡献最大,面积与收入占了近4成。

图:2023新希望服务各区域管面及物业管理收入占比

数据来源:企业年报,中指研究院整理

图:2023成都管面及收入占西南及总经营盘面情况

数据来源:企业年报,中指研究院整理

为何优选成都?

作为一个经济总量大、人口数量多、区位优势显著的城市,成都历来是不少产业掘金的必争之地,而新希望服务一直是“局中人”,因为在此既有城市发展的底气,也有新希望集团背景的实力。

首先,成都有物业发展的“粮食”。

最新的数据显示,成都常住人口达2199万人,居全国第6,而2023年成都GDP总额达到2.2万亿元,位居全国第7,有人有消费,自然能带动城市经济的活力与良性增长。

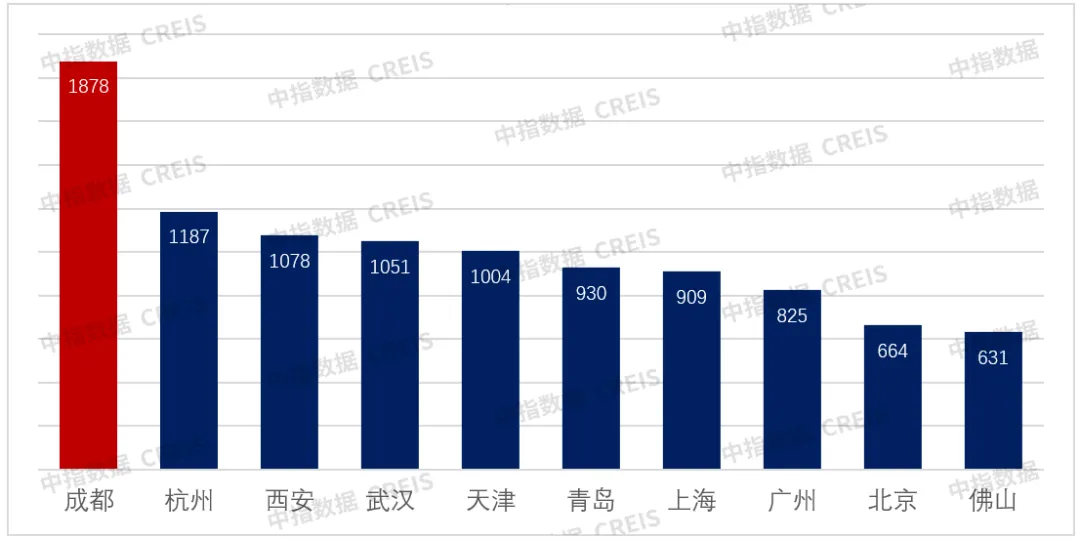

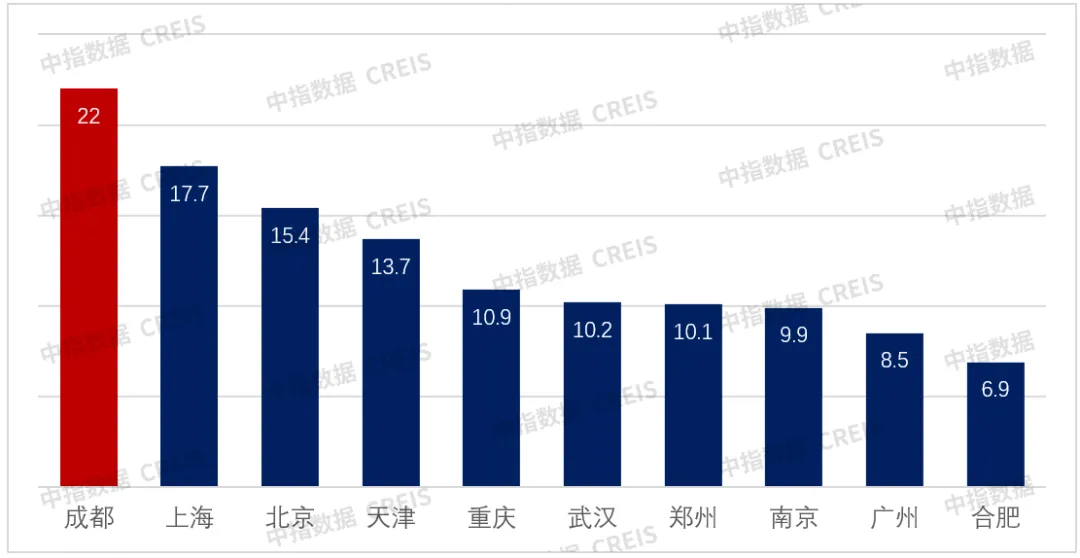

不仅如此,虽地产整体下行周期仍未结束,但成都楼市整体表现稳健。据公开数据所示,2023年成都土地成交额位居全国第四,新房成交面积全国第一,二手房成交套数全国第一,都为物业的增量带来了更多确定性支持。

图:2023新房成交面积TOP10(万方)

数据来源:中指数据CREIS物业版

图:2023二手房成交套数TOP10(万套)

数据来源:中指数据CREIS物业版

其次,新希望服务在成都有较厚的沉淀。

第一方面,是新希望集团在成都用40余年积累下的品牌影响力,在食品、乳业、快消等领域的民生产业链足够丰富,让新希望服务能快速整合资源,适配更多元的服务需求。例如,专为业主定制的新希望牛奶,月销万箱,且单价可低于电商约38%。

第二方面,新希望服务直接或间接与相关政府及国资平台建联,2023年分别与成都武侯区人民政府、武侯国投、武侯发展、武侯资本、经开园区投资等达成战略合作,通过合资等方式,获取到双华数字产业园、铁佛公园等优质项目。

第三方面,新希望服务主动向外拓展,2023年完成了对【成都锦官新城物业】的收购,提高了成都主城区的管理规模;通过市场外拓的方式,提价获取【领域】项目,通过高端影响获取到【檀悦】项目等,使得成都独立第三方占比达到45.8%。 第四方面,良好的物业在管项目基础,能为新希望服务更透彻的挖掘项目价值提供可能。作为成都少有的同时兼备“物业+商业+团餐+生活”综合服务能力的物企,此方式相较单纯物业管理能获得更多的收入来源。例如在中鼎国际,同时提供物业管理、商业运营、食堂团餐、集采零售等服务;在成都明宇金融广场,则同时提供物业管理、商业运营和酒店后线服务。

当然,华东区域的高量级城市亦是新希望服务的重点布局所在,且2023年在管规模增长15.4%,独立第三方占比28.3%。值得一提的是,新希望服务3元以上物业费的项目占比超70%, 元均创收与元均创利指数均实现约20%的增长,管理界面质量进一步优化。

与此同时,随着市场规模的提升、城市密度与浓度的增长,更有利于实现资源的互用、数字化场景的实践落地、吸附优质的资源与人才储备,为更长远的发展蓄能。2023年,新希望服务的管理费效比进一步下降至13.4%,经营质量持续提升。 综合而言,公司不断巩固优势区域,严守服务品质的战略,不但可以充分发挥在属地的品牌影响力和丰富完整的资源链条价值,更能踏准高能级城市多且利好大的特点,持续夯实业务基础。而从业绩表现来看,这样的策略效果明显且有效,即使遇到周期性波动,公司仍然实现了正向增长。

中指云

地产大数据与工具服务平台

关注中指物业研究官微

读懂物业行业和标杆企业

相关资讯

2026年4月中国物业服务企业品牌传播TOP50

2026年4月,中国物业服务企业品牌传播TOP50企业品牌热度值共计约223.9万,品牌热度均值约4.5万。

来源: 中指研究院 --

政治局会议重磅定调!物企未来应该这样做

站在“十五五”开局节点,物业企业应紧扣政策导向,以物业服务质量提升行动为主线,深耕基础服务、拓展增值场景、加快智慧转型、主动融入治理,在服务国家战略与民生需求中实现更高质量、更可持续的发展。

来源: 中指研究院 --

友情链接

copyright © 2026 北京中指宏远数据信息技术有限公司 Beijing Zhong

Zhi Hong Yuan Data Information Technology Co.,Ltd 版权所有

京 ICP备 18037826号-5 京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311