国资物企“十五五”规划前瞻系列——宏观环境

[摘要] 2025年,“十五五”新篇章的帷幕正徐徐拉开。作为国民经济和社会发展的重要基础服务领域,物业管理行业,特别是肩负着特殊使命与责任的国资背景物业服务企业(国资物企),正站在一个承前启后的关键战略节点。

2025年,“十五五”新篇章的帷幕正徐徐拉开。作为国民经济和社会发展的重要基础服务领域,物业管理行业,特别是肩负着特殊使命与责任的国资背景物业服务企业(国资物企),正站在一个承前启后的关键战略节点。外部环境深刻变革、政策导向持续深化、行业格局加速重构、技术革命日新月异,多重变量交织叠加,既孕育着前所未有的发展机遇,也带来了严峻复杂的挑战。能否科学研判未来趋势、精准锚定发展方位、系统谋划竞争策略,将直接决定国资物企在“十五五”乃至更长周期内的高质量发展成效与国家战略意图的落地效果。

值此战略规划启动的关键时期,中指研究院推出《国资物企“十五五”规划前瞻系列文章》。包含五篇核心内容:宏观环境、政策环境、行业现状、发展趋势、竞争策略。本研究立足国资特性与行业脉搏,深入分析关键驱动因素与核心命题,旨在为行业提供系统性、前瞻性的决策参考,助力国资物企决策层明晰“十五五”发展方位,厘清战略实施路径,凝聚规划编制共识,为科学绘制新周期发展蓝图、实现经济效益与社会价值统一奠定坚实基础。

国内宏观经济韧性十足,提振内需与优化结构释放潜力

目前,国内宏观经济形势总体上呈现“稳中有进、结构分化”的特征,经济增长总体上韧性凸显,但内需修复仍需政策加力。经济指标方面,2024年全国GDP总量首次突破130万亿元,同比增长5.0%,其中四季度增速回升至5.4%,显示政策逆周期调节效果逐步显现。从结构看,同比增长9.2%的高技术制造业投资和全年增长5.0%的外贸出口成为主要支撑,但与物业管理行业关联度较高的消费复苏偏缓,增速仅为3.3%,同时房地产投资出现收缩,同比下降10.1%,这些因素仍在抑制经济动能的增长。

在消费层面,物价低位运行与消费结构分化并存。2024年全年CPI同比上涨0.2%,核心CPI逐季回升至0.4%,但PPI同比降幅扩大至-2.3%,反映工业品需求疲软与消费品价格修复的结构性矛盾。同时,消费端呈现“服务优于商品”的分化特征,2024年服务零售额同比增长6.2%,增速高出商品零售额3.0个百分点,居民对优质服务的需求与日俱增。与此同时,存量房贷利率下调、消费券发放等政策措施也有望提振居民消费能力,但效果需逐步释放。

在投资层面,投资与外贸韧性支撑,但也存在一定的外部不确定性。2024年,国内的固定资产投资同比增长3.3%,其中同比增长9.2%的制造业与同比增长4.1%的基建都保持了较高的韧性,但民间投资增速下滑,显示市场信心待修复。宏观经济政策方面,货币政策与财政政策的协同发力有望稳定投资,而美联储降息预期或缓解资本外流压力。

综上,2025年宏观经济虽然面临诸多挑战,但总体上有望延续“温和复苏”态势,政策重心将聚焦于内需提振与结构优化,有助于加速释放物业服务市场多元需求,为行业带来全新的发展机遇。

房地产存量时代,行业价值重心加速向产业链后端转移

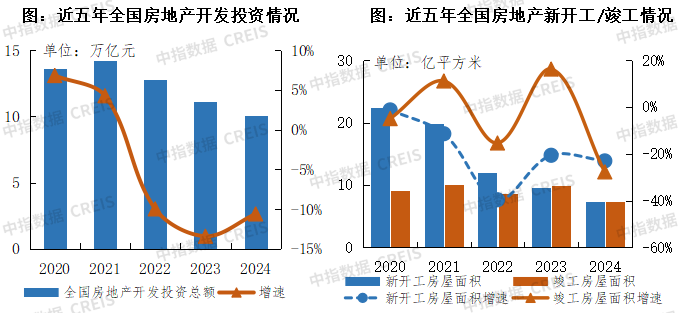

中国房地产正在从传统的“瓦片经济”——侧重于物理空间的建设和销售,转向更加注重持续性收益与社区服务优化的“服务经济”。在过去很长一段时间,中国房地产市场侧重于物理空间建设和销售,但随着市场需求变化,其增量市场正在放缓。近五年,全国房地产开发投资总额持续下降,全国商品房销售面积持续收缩:2024年全国房地产开发投资总额为10.0万亿元,同比下降10.6%;全国商品房销售面积约9.7亿平方米,同比下降12.9%;2024年全国房地产竣工房屋面积约7.4亿平方米,同比下降27.7%;全国房地产开发企业新开工房屋面积自2021年的约20亿平方米连续3年出现大幅下滑,至2024年仅为7.4亿平方米,同比下降23.0%。

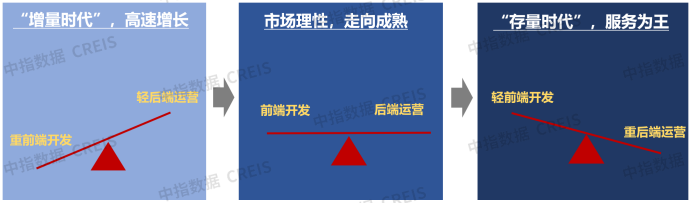

存量时代,房地产价值重心加速向产业链后端移动,以不动产交易、运营、管理为主的业务成为行业重心,相关企业的商业模式、财务模型、估值体系将被重塑,代表性公司有物业管理公司、长租公寓运营商、房地产经纪公司等。其中,物业管理作为房地产开发商的关键业务,具有联动效应和先发优势。

图:房地产价值链环节重心变化示意图

国内政治环境稳定有序,全面深化改革加码加力

党的二十届三中全会作出系统性深化改革的重大部署,旨在加速推进中国式现代化、建成现代化强国的宏伟目标,明确将经济体制改革作为突破口和引领力量,协同推进各领域改革议程,推动改革向纵深拓展。国有企业和国有资产,既是改革攻坚的核心对象,也是改革深化的直接受益主体:

经济体制改革:着力增强国有市场主体活力,提升资源要素配置效能,助力产业结构优化升级,使其在国家发展关键环节更好地发挥支柱效能。

行政体制改革:优化对国资国企的监督管理模式,削减行政干预,有效提升监管能力和效率。

金融体制改革:拓展国有企业的多元化融资途径,降低资金成本,有力支撑其重大项目建设与产业转型升级。

各领域深化改革的协同推进,显著促进了国资国企的转型与能级跃升,增强其在经济社会发展中的支撑与引领功能,为建成中国式现代化强国贡献关键力量。国资物企作为公共服务核心载体,在“十五五”规划窗口期,企业需明确“社会效益优先、经济效益并重”的双重目标,通过片区化统筹管理整合低效资源,实现规模化服务覆盖。同时,强化国有资本在民生领域的托底功能,重点承担老旧小区、保障房等民生项目。

新型城镇化处于进行式,新行动带来发展新机遇

“十五五”期间,我国的城镇化进程尚未完成,仍处于持续推进的关键时期。截至2024年我国常住人口城镇化率为67.00%,距离发达国家普遍80%以上的城镇化率仍有较大差距,国务院出台的《深入实施以人为本的新型城镇化战略五年行动计划》提出实施新一轮农业转移人口市民化行动、实施潜力地区城镇化水平提升行动、实施现代化都市圈培育行动、实施城市更新和安全韧性提升行动等4项重大行动。

新型城镇化深入建设为国资物业企业带来多重战略机遇:一方面,城镇化率提升与政策驱动直接扩容市场空间。伴随农业转移人口市民化行动深入及中西部潜力城市发展,在保障性住房、公建配套、市政服务等领域形成规模化需求增量,国资企业可依托政府资源协同优势,深度参与城市轨道交通、综合管廊、智慧水务等基础设施运营,实现从传统物业管理向“城市综合服务商”转型升级。另一方面,城乡融合与都市圈协同催生高价值业务场景。县域振兴政策释放中小城市基建投资机遇,企业可结合地方特色产业(如文旅、新能源)布局产城融合项目;同时,京津冀、长三角等都市圈要素流动加速,推动国资物业企业构建跨区域产业园区运营、人才社区管理等专业化服务体系,强化资产管理与资源整合能力,拓展长效收益渠道。

科技创新战略地位提升,物业服务场景科技加速应用

“十五五”期间,中国仍将面临关键技术、关键零部件、关键原材料领域“卡脖子”的严峻挑战,仍处于人工智能技术和应用制高点竞争的不利局面。同时,中国科技创新能力不断增强,科研投入持续增加,专利申请量和授权量均居世界前列,5G通信、量子科技、新能源等领域取得了一批世界领先的成果,传统产业转型升级、战新产业和未来产业布局发展为科技创新提供了新的需求和应用场景。

物业服务作为科技应用的重要场景,国资物企需深刻认识到科技应用已从行业的辅助工具跃升为核心驱动力。企业的“十五五”战略规划应明确将科技创新深度融入企业基因,以“智慧物业”和“数据驱动”为核心战略方向。国资企业尤其要发挥示范作用,主动拥抱物联网、人工智能、大数据和云计算等新兴技术,紧密对接城市精细化治理、民生服务保障、绿色低碳发展等国家战略目标。关键在于将外部政策压力转化为内生发展动能,推动企业从传统服务提供商向“科技+服务”综合解决方案供应商转型,核心目标在于通过科技手段系统性地实现降本增效与服务品质提升,并增强政府与社会公众对国资物业服务的信任。

中指云

地产大数据与工具服务平台

关注中指物业研究官微

读懂物业行业和标杆企业

相关资讯

国资物企“十五五”规划前瞻系列——行业现状

在政策引导、技术革新以及市场需求升级等多重因素的共同驱动下,物业管理行业正经历着深刻而广泛的变革。本文将从企业经营管理、资本市场、技术应用三个维度,解读物业管理行业的发展现状,为物业公司制定未来发展战略提供重要的分析基础。

来源: 中指研究院 --

国资物企“十五五”规划前瞻系列——政策环境

当前,物业管理行业以规范类政策为主,在整治物业乱象、空置物业费定价、“好服务”建设等方面均出台相关的政策,为推动行业健康、规范发展提供重要支撑。此外,行业也颁布了诸如提振社区消费、鼓励外资引入等鼓励类政策,对促进行业增值服务发展以及良好竞争环境的构建起到积极作用。

来源: 中指物业研究 --

友情链接

copyright © 2025 北京中指宏远数据信息技术有限公司 Beijing Zhong

Zhi Hong Yuan Data Information Technology Co.,Ltd 版权所有

京 ICP备 18037826号-5 京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311