年报解读丨万物云:营收373亿再创新高,坚定科技战略拥抱未来

[摘要] 2025年,万物云实现总营业收入372.72亿元,同比增长2.7%,营收规模保持稳步扩张

2025年,物业管理行业正式进入存量竞争深水期,地产开发端持续下行带来的增量萎缩、空置率抬升、物业费收缴率下滑等多重挑战,叠加行业同质化价格战加剧,行业整体盈利空间持续承压。在此背景下,万物云发布2025年度业绩报告,报告期内公司围绕“资产服务、智慧、低碳”三大核心方向,持续推进“蝶城+、企服+、生态+”战略落地,在行业深度调整周期中实现了经营基本面的稳健运行,核心业务韧性凸显,业务结构与财务质量持续优化,市场化能力与科技赋能水平进一步提升,为行业转型发展提供了可参考的实践路径。

财务质量:核心盈利保持韧性,财务结构持续优化

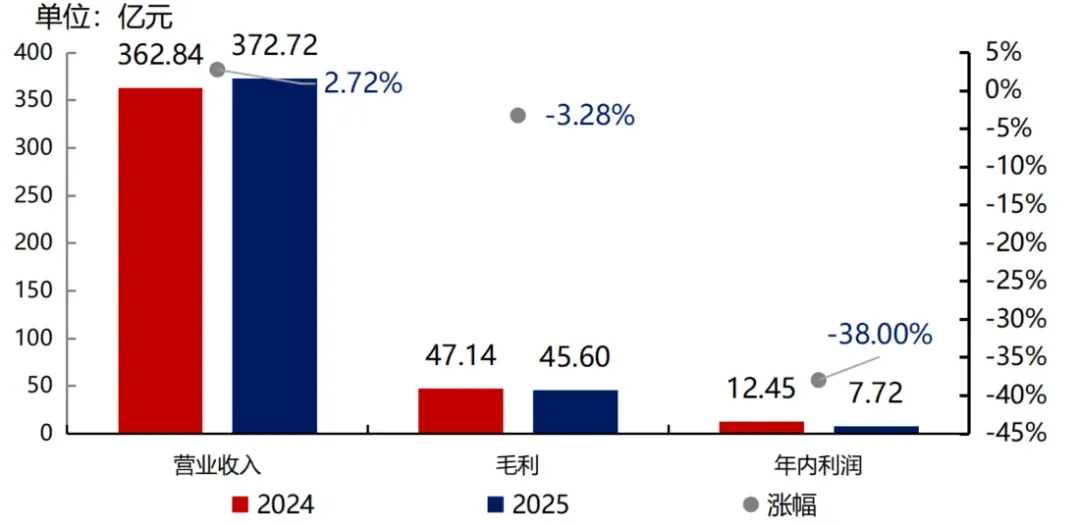

2025年,万物云实现总营业收入372.72亿元,同比增长2.7%,营收规模保持稳步扩张。其中,作为公司经营压舱石的循环型业务实现收入334.02亿元,同比增长8.5%,在总营收中的占比提升至89.7%,业务结构的稳定性进一步增强。盈利端,受审慎计提资产减值影响,公司年内实现净利润7.72亿元,同比下降38.0%;但剔除非经常性损益影响后,公司核心净利润达到21.28亿元,同比增长0.8%,若进一步剔除开发商业务影响,核心净利润达17.08亿元,同比增长11.1%,核心经营性业务的盈利韧性充分显现。

报告期内,公司利润波动主要源于信用减值计提的增加,出于谨慎性原则,公司2025年就关联方欠款计提减值拨备7.43亿元,同比增加4.83亿元,带动整体信用减值损失同比增加5.67亿元,这一操作也充分体现了公司财务处理的审慎性。现金流与资产负债端,公司2025年经营活动产生的现金流量净额为16.90亿元,期末货币资金余额达120.90亿元,且无任何有息银行借款,保持净现金状态,现金流与资金储备的安全性维持高位。

费用管控层面,公司2025年行政开支同比减少1.98亿元,行政开支费用率同比下降0.7个百分点,降本增效成效显著。分红政策方面,董事会建议2025年全年派息合计17.31亿元,每股分红1.497元,以年末收盘价计算股息率约为9%,持续为股东创造稳定的现金回报。

战略落地:三大战略纵深推进,核心业务底盘持续夯实

2025-2027年是万物云能力建设的三年,报告期内公司围绕“蝶城+、企服+、生态+”三大战略实现纵深推进,核心业务的市场底盘与运营能力持续提升。“蝶城+”战略作为公司应对存量市场竞争的核心抓手,2025年持续完善街道级服务网络布局,截至年末累计完成690个蝶城的底盘构建,占公司总在管项目数量的50.5%,其中完成300个蝶城的提效改造,通过“人+机器”、人员复用、混合用工等技术与管理手段,实现了结构性效能提升,有效对冲了空置房上升、收缴率波动带来的成本压力。

市场化拓展方面,公司依托“弹性定价”策略与质价相符的服务方案,2025年在存量住宅市场获取247个项目,新签约年化饱和收入14.22亿元,同比增长21.1%,其中通过“弹性定价”模式获取项目51个,占存量拓展项目总量的20.6%。在蝶城网络的基础上,公司持续深化资产服务类业务布局,2025年房屋修缮业务实现收入5.56亿元,同比大幅增长67.1%,研选家自营装修业务新签约金额5.30亿元,同比增长26.6%,验证了存量资产服务赛道的增长潜力。

“企服+”战略层面,公司持续深化商企与公建赛道的专业能力建设,2025年万物梁行实现90.85%的高续约率,完成饱和收入48.38亿元的合同续签,核心客户粘性维持高位。商企市场拓展中,公司整体中标率达51.8%,在新一代信息技术领域实现近92%的市场份额突破,同时成功落地中山大学附属第七医院等标杆公建项目,垂直赛道的拓展能力持续增强。此外,公司以“灵石”生态为底座,打造能源管理核心能力,2025年新签52个能源管理项目,实现并表收入0.68亿元,同时参编全国首部能源审计标准,在低碳服务赛道建立了先发优势。

竞争位势:市场化能力持续强化,行业龙头地位稳固

2025年,物业管理行业呈现出显著的分化特征,存量与非住市场进入白热化竞争阶段,行业整体从无序规模扩张向头部集中加速演进。在此行业格局下,万物云凭借全业态布局能力、市场化拓展能力与专业服务能力,持续巩固行业龙头地位,核心经营指标的增长表现显著优于行业平均水平。

规模布局方面,截至2025年末,公司住宅物业服务在管项目4638个,在管饱和收入293.94亿元,同比增长7.7%,合约项目5372个,合约饱和收入348.03亿元,同比增长6.5%;商企和城市空间综合服务板块,物业及设施管理服务在管项目2589个,在管饱和收入163.42亿元,同比增长6.3%,合约项目3444个,合约饱和收入206.56亿元,同比增长11.1%,全业态的规模储备为后续业绩增长提供了充足支撑。

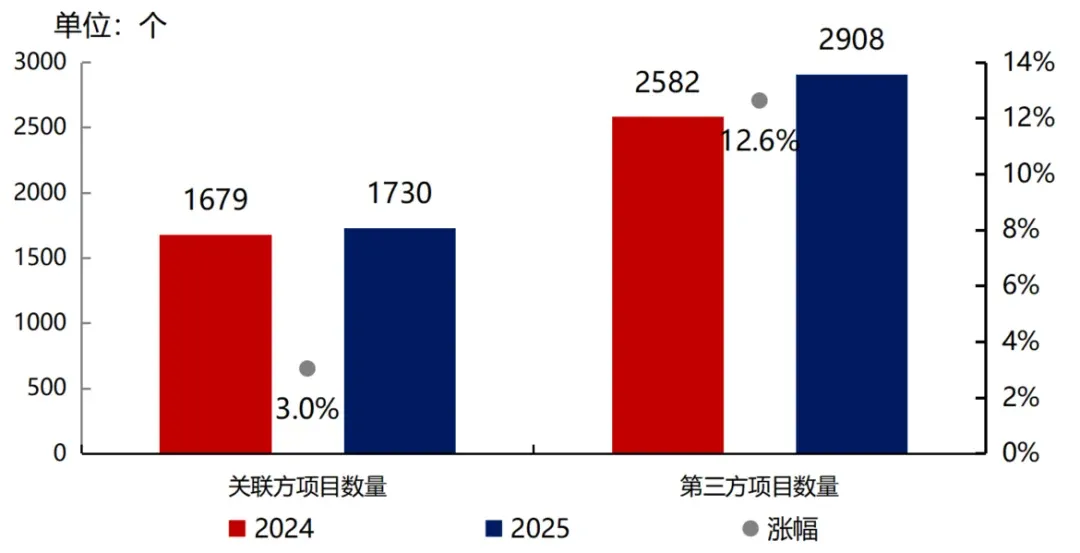

市场化能力是万物云核心竞争优势的核心体现,2025年公司持续降低对关联方的依赖,住宅物业服务中,来自独立第三方开发商的项目在管数量达2908个,对应年化饱和收入159.62亿元,财务收入10.33亿元,在住宅物业服务总收入中的占比达49.4%;物业及设施管理服务中,来自独立第三方的收入达9.18亿元,在该业务总收入中的占比达86.1%,全业态的市场化拓展能力处于行业领先水平。面对行业分散化的竞争格局,公司在住宅存量市场保持70%的中标率,商企市场保持51.8%的中标率,在头部企业中展现出显著的竞争优势,同时行业内首次主动退出关联方开发项目,推动行业市场化成熟度进入新阶段。

行业影响力层面,公司2025年荣获中国杰出雇主、标普ESG全球IndustryMover两项行业重磅荣誉,在服务标准、人才建设、可持续发展等方面的行业标杆地位进一步巩固。循环型业务8.5%的收入增速,显著高于行业整体经营增速,在行业下行周期中展现出龙头企业的经营韧性。

科技探索:AI规模化应用落地,技术赋能成效凸显

2025年,人工智能技术进入规模化应用期,物业行业作为劳动密集型行业,科技赋能成为企业对冲人工成本上涨、提升运营效率的核心路径。报告期内,万物云将科技战略聚焦于GC平台的深度应用,推动AI技术从单点工具应用向全业务场景覆盖升级,科技能力从后台支持系统进化为赋能全组织的智能化底座,技术落地成效显著。

AI规模化应用方面,公司基于GC平台自研检索增强生成引擎,实现了对内部知识库与业务系统的深度调用,2025年全年累计上线超1400个AI智能体,并有9名AI员工正式转正,覆盖业务运营、管理决策、客户服务等多个场景。依托AI智能体的规模化落地,公司2025年行政开支同比下降10.1%,减少金额达1.98亿元,行政开支费用率同比下降0.7个百分点,全年Token消耗量达725亿,技术应用直接转化为管理效率的提升与成本的优化,验证了AI技术在物业行业的落地价值。

技术生态建设方面,公司持续围绕“灵石”边缘服务器构建科技生态圈,以边缘服务器为项目大脑,与多厂家共建机器人生态,推动服务流程的数字化重塑。基于灵石生态,公司在能源管理领域实现了从能效实时监控到L3级自主智控的跨越,在深圳滨海云中心等标杆项目中实现超20%的能耗节降,技术能力成功转化为可落地的增值服务。同时,公司持续深化AIoT与BPaaS解决方案的研发与落地,2025年BPaaS解决方案实现收入18.09亿元,同比增长13.5%,毛利率稳定保持32%,新增客户覆盖头部互联网大厂、国家通信龙头、省级质检研究院等多个领域,科技服务的市场化拓展能力持续增强。

面向未来,公司计划将打磨成熟的AIAgent与数字劳动力底座向行业开放输出,转化为标准化的SaaS产品与咨询服务,在巩固自身成本优势的同时,开启科技赋能行业的新增量空间,推动行业整体从人力驱动向技术驱动转型。

业务创新:聚焦资产服务转型,业务结构持续优化

2025年,面对行业传统增长逻辑的失效,万物云持续推进业务模式创新与结构优化,主动出清低价值、高风险业务,聚焦高确定性、高成长性的核心赛道,实现了从传统物业服务向全生命周期资产服务的实质性跨越。

业务结构创新层面,公司持续强化循环型业务的核心地位,2025年循环型业务实现收入334.02亿元,同比增长8.5%,在总营收中的占比提升至89.7%,贡献毛利38.78亿元,在总毛利中的占比达85.1%,成为公司穿越行业周期的核心支撑。同时,公司主动收缩受地产行业下行影响较大的开发商增值服务,2025年该业务收入3.85亿元,同比大幅下降75.4%,通过关停并转低效益、高风险的地产业务,有效降低了经营风险,将资源集中于核心主业。

服务内涵创新方面,公司打破传统物业“四保一服”的业务边界,将社区服务从低门槛的零售类增值服务,升级为覆盖资产全生命周期的居住相关资产服务。2025年,公司居住相关资产服务实现收入19.14亿元,同比大幅增长42.1%,其中房屋修缮业务同比增长67.1%,成为公司新的业绩增长点。通过房屋修缮、装修、二手房交易、空置房管理等业务的布局,公司深度挖掘存量资产的保值增值需求,实现了从“社区服务者”向“资产价值捍卫者”的角色转型,也为行业破解增值服务增长瓶颈提供了新的方向。

市场化模式创新层面,公司针对存量市场中小物企的价格内卷,创新推出“弹性定价”策略,通过质价相符的灵活服务方案,精准响应业委会等新兴治理主体的服务需求,在存量市场拓展中取得显著成效。同时,公司在城市空间整合服务中创新采用表外合资的轻资产运营模式,降低了项目扩张中的资金占用与经营风险,实现了规模扩张与经营安全的平衡。此外,公司依托AI技术推动业务流程创新,通过数字员工替代重复性、标准化的工作内容,优化了业务运营流程,实现了人效的持续提升。

服务品质与组织建设:客户认可度维持高位,人才体系持续完善

服务品质是物业服务企业的立身之本,2025年,万物云在行业竞争加剧的背景下,始终坚守服务本质,通过标准化的服务体系、完善的人才培养机制,持续提升服务品质,客户认可度与组织能力持续增强。

客户服务层面,高续约率是服务品质最直接的体现,2025年万物梁行商企服务实现90.85%的续约率,完成了48.38亿元饱和收入的合同续签,充分体现了B端客户对公司服务能力与服务品质的高度认可。住宅物业服务领域,公司在存量市场竞标中保持70%的高中标率,来自业委会等市场化主体的项目规模持续增长,印证了C端业主对公司服务品质的认可。面对行业收缴率普遍下滑的挑战,公司通过精细化的服务运营、数字化的缴费管理,最大程度保障了基础物业服务的回款质量,同时首次主动退出服务标准无法匹配的关联方开发项目,坚守服务品质底线,推动行业服务标准的规范化发展。

组织与人才建设方面,截至2025年末,公司员工总数达108745人,较2024年实现稳步增长,全年总员工成本约118.86亿元,建立了完善的薪酬福利与员工发展体系。针对基层员工,公司持续推进“万紫千红”员工发展项目,2025年推动1517名基层员工成功转岗至网格管家、资产管家、机电专家、数字运营等岗位,自项目启动以来累计推动10551名基层员工实现职业转型,为一线服务品质的提升提供了人才支撑。

针对各层级员工,公司搭建了全维度的培训体系,覆盖领导力训练营、专业认证体系、市场拓展训练营、急救技能培训、AI技能培训等多个维度,其中一线员工急救技能培训已实现超5.7万人覆盖,有效保障了一线服务的专业性与应急处置能力。同时,公司通过AI技能培训在全公司范围内普及AI认知,培育面向未来的AI文化,推动组织能力与技术发展的同步升级。企业管治层面,公司建立了完善的内控体系与审计监督机制,审计委员会全程监督财务报告编制与信息披露工作,保障了公司经营的合规性与透明度,为企业长期稳健发展奠定了坚实的治理基础。

总结

整体来看,2025年万物云在行业深度调整的周期中,顶住了市场下行带来的多重压力,实现了核心业务的稳健增长与经营质量的持续优化。公司通过循环型业务筑牢经营底盘,依托科技赋能实现降本增效,聚焦资产服务打开增长空间,持续强化市场化能力与服务品质,在行业分化中进一步巩固了龙头地位。未来,随着公司三大战略的持续落地,科技能力与资产服务能力的持续深化,万物云有望在物业行业向高质量发展转型的进程中,持续发挥行业标杆作用,实现长期稳健的价值增长。

中指云

地产大数据与工具服务平台

关注中指物业研究官微

读懂物业行业和标杆企业

相关资讯

振业集团挂牌转让5项深圳物业 底价1.51亿元

6月24日,深圳市振业(集团)股份有限公司发布公告称,拟通过深圳联合产权交易所公开挂牌转让旗下5项位于深圳的自有物业,总建筑面积合计9435.97平方米,挂牌底价总计1.51亿元。

来源: 中指研究院 2026-06-25 09:33:33

碧桂园服务宣派2025年度特别股息每股0.4179元

6月11日,碧桂园服务控股有限公司发布更新公告,宣派截至2025年12月31日止年度的特别股息。

来源: 中指研究院 2026-06-12 10:46:00

友情链接

copyright © 2026 北京中指宏远数据信息技术有限公司 Beijing Zhong

Zhi Hong Yuan Data Information Technology Co.,Ltd 版权所有

京 ICP备 18037826号-5 京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311