中指研究

新年楼市利好频出,购房人的信心回来了吗?

[摘要] 1月受访者购房需求明显回落,购房需求占比约54%,环比下降17个百分点,处于相对低位水平。

【中指·地产文库】地产人自我提升的免费充电站!百万份行业文档免费下载→戳这里即刻体验

为持续反映中国居民置业心态,中指调查每月底持续开展对全国城市居民的置业意愿调查,并基于调查数据形成分析报告(点击获取报告),以动态了解最新形势下,居民置业信心、置业计划、政策及价格预期等。

本次调查依托CREIS中指·云调研(点击查看)平台形成问卷。通过房天下网站平台、房天下经纪云、中指调查公众号以及中指研究院各分院等渠道进行问卷收集。本次共计收集问卷近9000份。现将问卷填答情况进行系统汇总,供行业和社会各界参考。

✎ 划重点:

①购房需求明显回落:1月受访者购房需求明显回落,购房需求占比约54%,环比下降17个百分点,处于相对低位水平。

②置业计划出现延长:1月1年内计划购房占比约为65%,环比下降7个百分点,1年以上进行购房占比明显上升。

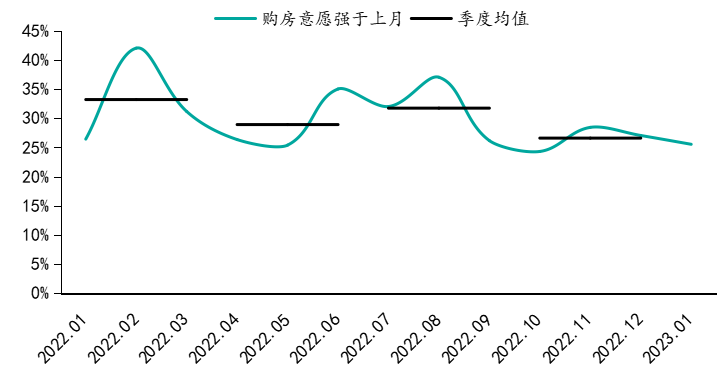

③置业意愿延续低迷:1月市场置业意愿持续下滑,强于上月占比约为26%,环比下降1个百分点,处于相对低位水平。

④到访占比继续下探:1月约45%的受访者曾到访过售楼处或中介场所看房,环比上月下降4个百分点,购房到访继续下探。

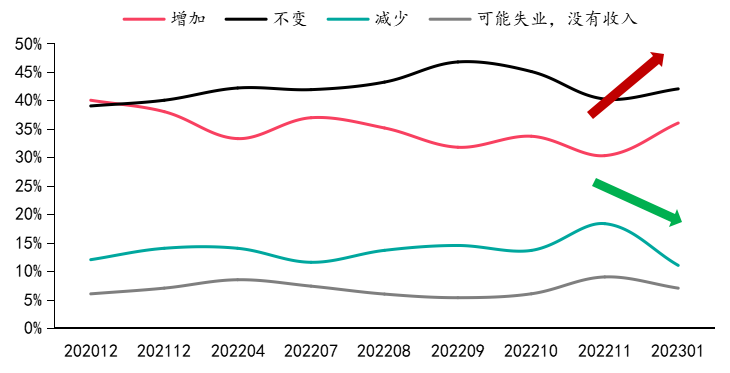

⑤收入预期持续改善:1月收入增加预期占比约36%,较11月提升6个百分点,收入下降预期、失业预期占比分别为11%、7%,分别下降7个、2个百分点。

⑥房价下跌压力减弱:1月受访者房价稳定预期提升,占比约为51%,房价下跌预期开始下滑,1月占比约为19%,下降3个百分点,疫情管控放开、政府发力救市,房价下跌压力走出至暗时刻。

一、受访者画像

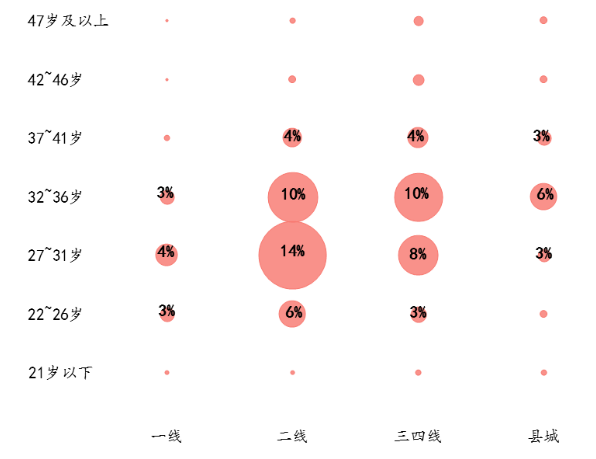

与往期调查基本一致,此次参与调查的受访者仍主要以二线为主,三四线其次,一线和县城的受访者相对较少。看城市能级和年龄,受访者中,绝大部分是在二线和三四线城市工作的青年,主要集中于85后~95后,是目前购房、置换需求的主力军;看区域分布,受访者多在经济活力较大的国家级城市群工作和居住,因为这些地区房地产市场相对更有活力。

图:2023年1月受访者年龄和城市能级占比

二、开年购房置业情况

· 购房需求下降:2023年开年购房需求出现明显下滑,降至相对低位水平

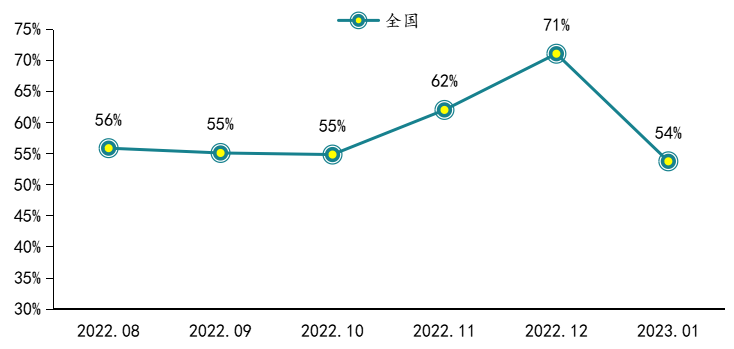

购房需求环比下降近两成。据调查显示,2023年1月受访者购房需求出现明显回落,购房需求占比仅为54%,环比下降17个百分点,购房需求降至历史低位水平。一方面是因为每年1月均为购房淡季,市场供需两端均会出现季节性下滑;另一方面是受春节假期影响,居民多进行返乡过年。

图:2023年1月受访者购房需求占比变化

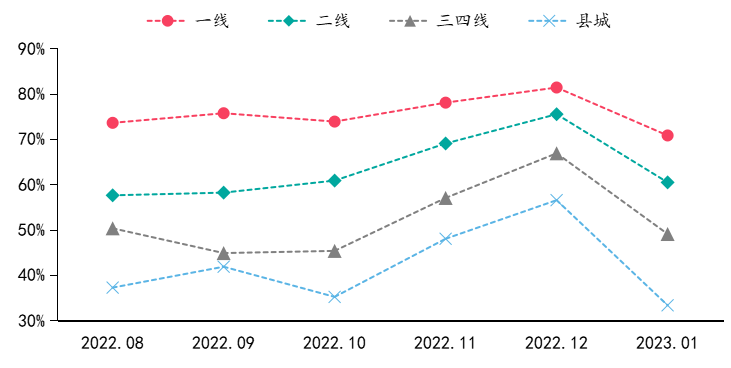

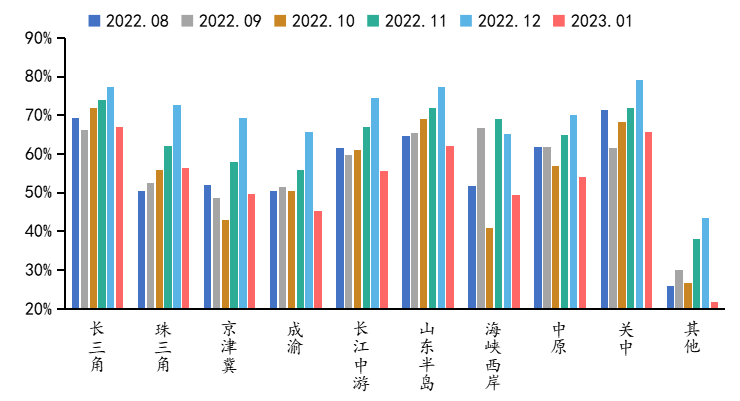

各线城市购房需求降幅随城市等级下降呈现逐步增加,长三角、关中购房需求高,京津冀、成渝、长江中游需求明显下滑。从不同能级城市来看,购房需求随着城市等级呈现逐步下降,一线城市购房需求达到71%,位居各能级首位,二线城市占比约为60%,三四线及县城分别为49%、33%;购房需求下滑幅度随着城市等级呈现逐步增加,其中三四线及县城降幅最大,均在20%左右,一线降幅最少约为17%。从不同区域表现来看,长三角、关中区域购房需求相对较高,占比均超六成,但需求环比下降也超10%,京津冀、成渝、长江中游购房需求出现明显下滑,环比降幅均达到20%左右,珠三角、中原、山东半岛购房需求也出现大幅减少,海峡西岸购房需求相对较低。

图:2023年1月不同能级受访者购房需求变化

图:2023年1月不同区域受访者购房需求变化

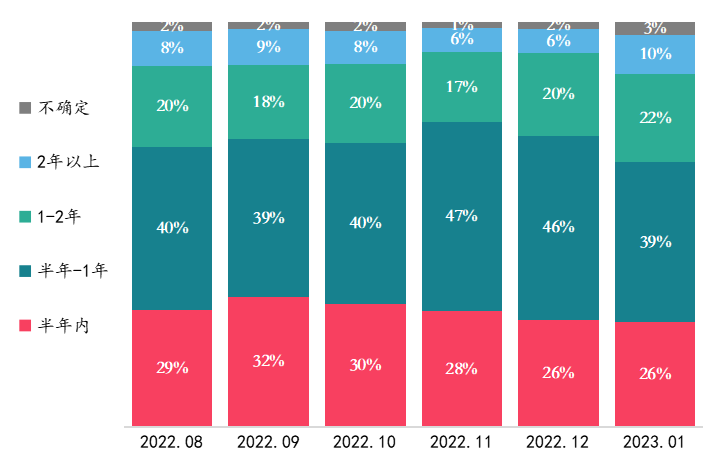

· 购房计划延长:购房者入市节奏较慢,到访占比继续下探,1年内购房占比出现下滑

购房入市节奏有所减弱。2023年1月,26%的受访者计划在半年内买房,与上个月相比基本持平,计划半年到1年内的占比为39%,环比下降7个百分点,1年以上的购房占比有所增加,环比上升7个百分点。整体来看,目前购房者置业入市节奏仍相对较慢,虽然出现政策刺激,但未来收入与楼市运行仍不明朗,叠加春节假期影响,整体置业计划出现延迟,1年内购房占比出现下滑。

图:2023年1月购房计划的时间分布

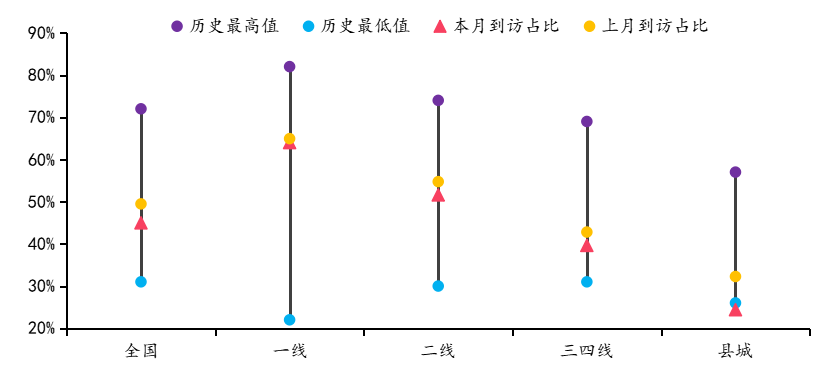

2023年1月置业到访继续下探,降至低位水平,各线城市均出现下滑。1月约45%的受访者表示曾到访过售楼处或中介场所看房,环比上月下降4个百分点,目前到访占比已降至相对低位水平。从不同城市等级来看,各线城市到访均出现下滑,县城降幅最为明显,环比下降8个百分点,较去年同期显著下滑20%,二线及三四线到访占比均出现继续下探,环比下降3个百分点,较去年同期分别下滑13%、20%,一线到访占比相对稳定,约为64%,环比下降1个百分点,购房者到访积极性仍较高。

图:2023年1月受访者到访购房场所变化

· 营销持续发力:计划看房占比持续减弱,房企渠道营销增加、老带新位居高位

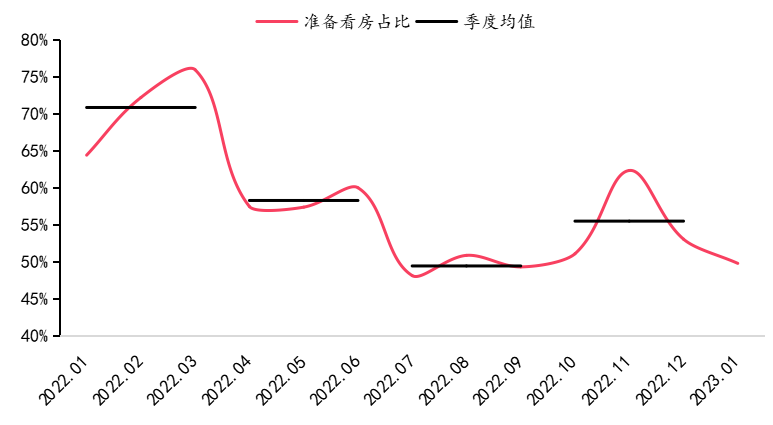

短期计划看房占比仍处低位。据调查显示,2023年1月购房者计划看房占比约为50%,环比下降3个百分点,自11月份以来计划看房占比呈现快速走弱趋势,较11月下降12个百分点,整体看房意愿再次回落至低位水平。

图:2023年1月受访者计划看房变化

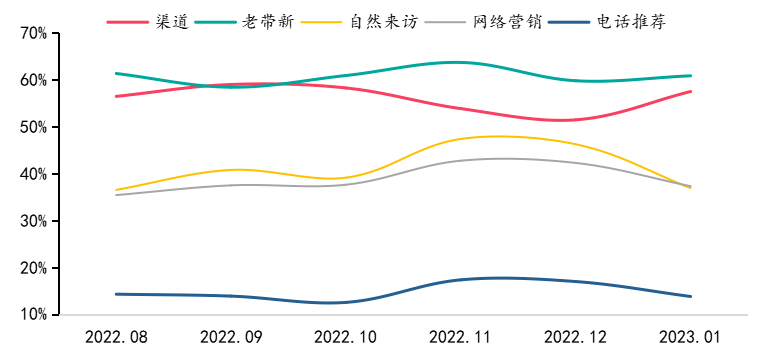

渠道营销力度增加,老带新位居高位,自然来访、网络营销占比下滑。从近期购房者获取信息渠道调研状况来看,渠道营销再次发力,1月占比约为57%,环比提升6个百分点,达到2022年“金九银十”的水平,老带新营销方式持续位居高位,1月占比约为61%,环比增加1个百分点,仍处于近1年相对高位水平;而自然来访、网络营销效果出现明显下滑,占比均为37%,环比分别下降9、5个百分点。整体来看,目前新房销售仍相对缓慢,置业信心较为疲软,到访及计划看房占比均再次回落至低位水平,叠加春节假期影响,置业计划均出现不同程度延期,导致自然来访、网络营销效果出现下滑,房企开始加大渠道、老带新等营销力度。

图:2023年1月受访者获取房源渠道

三、未来购房预期变化

· 收入预期:未来收入预期持续改善,收入增加预期提升、下降预期减弱

收入预期出现止跌回升。据调查显示,受访者对2023年收入预期持续改善,其中2023年1月未来收入增加占比约为36%,较11月份提升6个百分点,未来收入下降占比约为11%,较11月份下降7个百分点,失业占比也呈现止涨回落,1月占比约为7%,较11月下降2个百分点。整体来看,伴随疫情管控放松、活动限制取消,政府开始强力出台措施促进经济发展,居民对未来经济修复信心开始增加,未来收入预期持续改善,收入增加预期提升,下降预期及失业预期均开始出现下滑。

图:2023年1月受访者对未来收入预期

· 楼市预期:市场热度稳中有降,政策发力预期强烈,房价预期稳定、下跌压力减弱

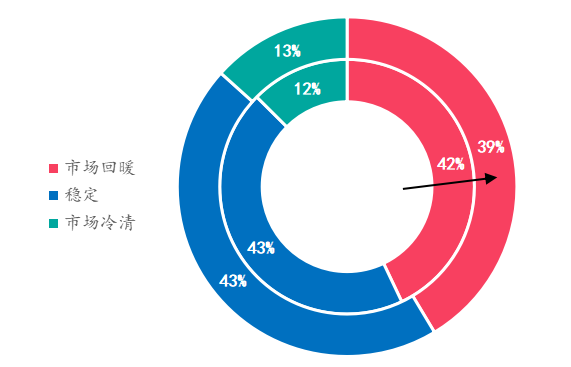

1月居民感受市场热度出现下滑。据调查显示,2023年1月受访者感受到市场回暖占比约为39%,环比下降3个百分点,市场冷清程度环比上升1个百分点;整体来看,1月受春节假期、房企营销强度下滑、购房淡季等方面综合影响,市场交易活跃度环比出现下滑,楼市运行有所走弱。

图:2023年1月受访者对市场的感受

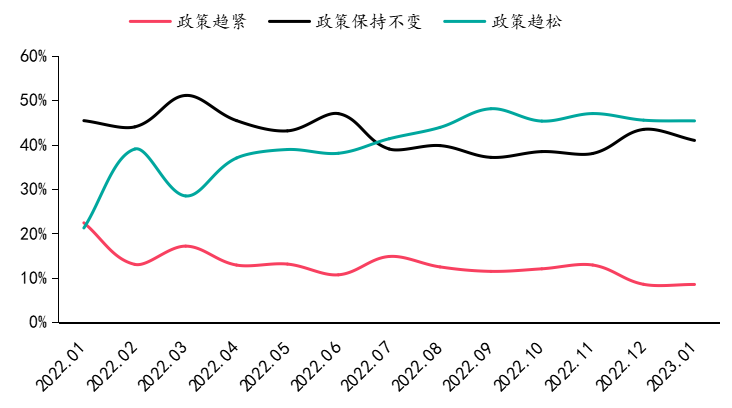

短期政策发力预期明显。据调查显示,市场调控宽松预期持续高位,1月政策预期宽松占比约为45%,环比环比基本持平,放松预期仍处于近半年来相对高位,而政策收紧预期持续处于低位水平,占比约为8%,环比继续下降1个百分点。整体来看,近期楼市调控持续处于宽松态势,尤其是去年12月高层持续定调房地产行业是支柱产业,1月份央行、住建部、银保监会等部委发力放松,春节过后郑州、天津、珠海、长春、福建、厦门等城市纷纷开始下调房贷利率,提升购房者未来政策放松预期。

图:2023年1月受访者对未来政策预期

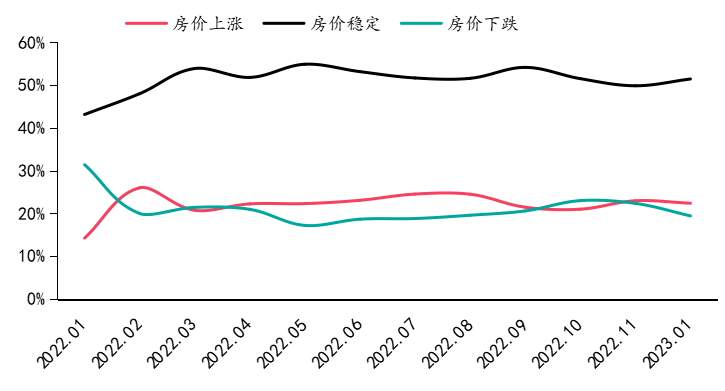

短期房价预期稳定,下跌预期稳中有降。据调查显示,1月受访者对房价稳定预期有所提升,占比约为51%,较11月份提升1个百分点,房价下跌预期开始下滑,1月占比约为19%,较11月下降3个百分点,而房价上涨预期仍相对较弱,占比仅为22%,仍处于相对低位水平。整体来看,短期多数城市仍面临房价下跌压力,但伴随疫情管控放开,各地政府开始发力救市,房价下跌压力已经走出至暗时刻,房价下跌预期已经出现回落,但短期房价上涨动力仍不足,收入改善相对较弱,购买力及市场信心修复仍需时间。

图:2023年1月受访者对未来房价预期

· 短期置业意愿:入市意愿继续下滑,二线、三四线表现明显,信心修复仍需时间

1月置业意愿继续下探,购房意愿持续低位。调查显示,1月市场置业意愿持续下滑,强于上月占比约为26%,环比下降1个百分点,弱于上月意愿约为23%,持续处于高位水平,意愿保持不变占比提升,约为46%,环比增加4个百分点。整体来看,1月受春节假期及季节性因素回落影响,政策提振效果相对有限,短期置业意愿仍处于相对低位,购房者观望情绪较重,购房入市仍保持相对谨慎态度,信心修复仍需政策持续发酵;绿城中国董事会主席张亚东在接受香港经济日报专访时也表示“房地产政策自2022年下半年开始紧密出台,预期2023年政策仍将继续放宽。目前是政策落实阶段,预期第三季度起销售及购房信心将回暖,但三四线城市可能不会短期内恢复”。

图:2023年1月受访者相比上月本月购房意愿变化

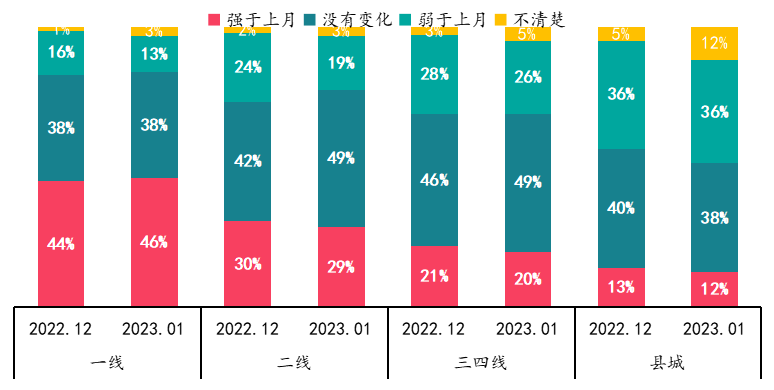

一线置业意愿出现增加,二线、三四线置业意愿稳中有降。2023年1月一线城市置业意愿小幅改善,强于上月占比为46%,环比上升2个百分点,北京、上海等地交易活跃度改善,带动置业信心增加;二线、三四线置业意愿均出现下滑,强于上月占比分别为29%、20%,环比均下降1个百分点,整体三四线及县城市场表现仍较冷,置业意愿相对低迷。

图:2023年1月受访者相比上月购房意愿变化(不同能级)

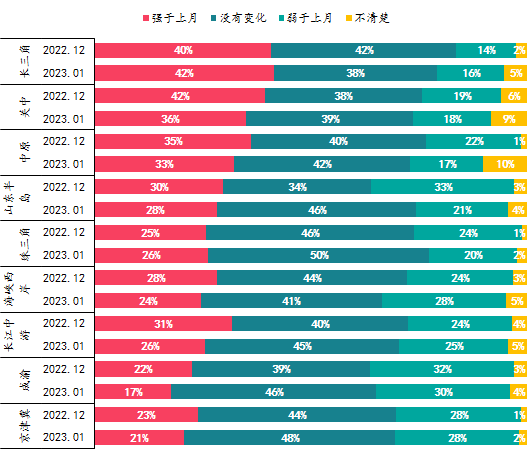

长三角、珠三角置业意愿低位回升,长江中游、关中、成渝、海峡西岸购房意愿下滑明显。1月置业调查显示,长三角、珠三角区域置业意愿出现低位回升,强于上月占比环比分别增加2、1个百分点,而长江中游、关中、成渝、海峡西岸等区域置业意愿明显下滑,强于上月占比分别下降4-6个百分点,京津冀、中原等区域置业意愿也呈现稳中有降。

图:2023年1月受访者相比上月购房意愿变化(不同区域)

· 改善置业方向:收入问题是影响置业的主要因素,信贷支持、降低购房门槛与还贷压力是购房者期待放松方向,改善交付风险、补贴刺激也能促进需求释放

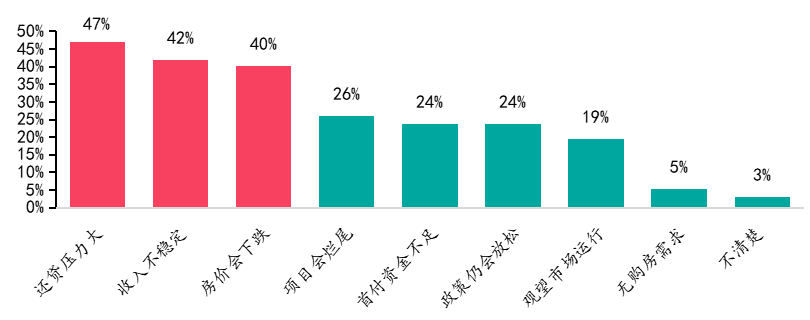

还贷压力大、收入无保障、房价会下跌仍是影响居民置业主要因素。据调查显示,收入问题是影响居民置业最大的影响因素,其中还贷压力大表现较为突出,占比达到47%,收入不稳定影响也较大,占比达到42%,一方面是因为房价前期上涨太快,导致居民购房压力较大,另一方面是受疫情冲击影响,收入下降明显、防御性储蓄意识提升,导致家庭资金运营紧张;但伴随疫情管控放松后,收入限制性因素有所减弱,占比环比均出现下滑。其次是2022年房价持续下跌导致资产担忧情绪扩大,40%占比担忧未来房价会持续下跌,阻碍受访者进行置业,尤其是近2个月政策大力放松,但市场提振效果有限,导致占比环比有所增加。此外,项目烂尾风险、首付资金不足、政策仍会放松等因素也一定程度影响购房入市节奏,目前处于政策落实、政策显效的临界时期,置业者观望市场运行情绪增加,占比环比小幅上升。

图:2023年1月购房置业的主要阻碍因素(多选)

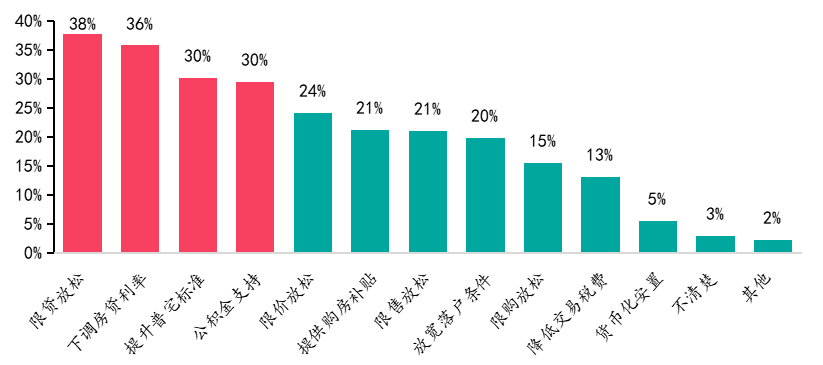

限贷放松、下调房贷利率、提升普宅标准等政策能够加快需求入市。据调查显示,短期信贷支持仍是重要的发力方向,38%的受访者表示希望限贷政策进行放松,尤其是认贷条件放松、首套与二套首付比例下降,36%占比希望进一步下调房贷利率,减轻未来还贷压力,30%人群表示希望公积金提升支持力度,商转公、贷款额度、贷款利率等方面全面发力。其次是提升普宅认定标准,能够综合降低税费、首付比例,吸引刺激需求快速释放。而降低交易税费、放宽落户、货币化安置等方面预期占比持续相对较低。

图:2023年1月能加快购房入市的政策方向(多选)

四、总结和企业策略建议

· 总结

总体来看,本月受春节假期及季节性因素影响,楼市运行有所走弱,购房需求大幅回落,购房计划不同程度延迟,置业到访及计划看房占比再次降至低位,置业意愿低迷、市场活跃度走弱,促进政策持续进行发力,稳经济措施加快出台,房贷利率、首付比例、公积金支持等方面放松力度增加,叠加疫情管控限制取消持续影响,未来经济、收入预期出现低位修复,房价下跌压力有所减弱,但市场观望情绪持续较浓。

· 企业策略建议:短期强化保交付,积极窗口期营销,保障现金流;投资聚焦深耕、换仓优化土储结构,关注重点城市机会;产品强化影响力,关注迭代方向发展

1月伴随疫情管控全面放松,春节假期再度迎来返乡高峰,居民多进行家庭团聚与出行消费,叠加楼市低迷、市场购买力影响,返乡置业需求释放持续走弱,推动政府继续加力稳定楼市运行,央行构建动态调整房贷利率机制,春节过后郑州、天津、珠海、长春、福建、厦门等城市纷纷开始下调房贷利率,住建部表示大力支持首套房,优化首付比、首套房贷利率,合理支持二套房,以旧换新、以小换大、生育多子女家庭进行政策支持。整体来看,房地产市场已经走出至暗时刻,进入深度调整尾声,未来仍待政策显效带动市场修复,下半年市场或将逐步出现复苏,短期仍有2022年积压需求释放,北京、上海、杭州、合肥、成都等核心城市需求释放相对较快,深圳、广州、武汉、南京、苏州等城市也将逐步企稳,可在政策窗口期、营销节点积极进行营销去化,而郑州、天津、重庆、福州、贵阳、南宁等城市短期表现仍相对较弱,或有刺激需求释放,抓住重要节点去化,而三四线市场仍未现修复迹象,短期仍建议以去库存为主,随行就市、加大降价促销力度。

从发展策略来看,2023年前三季度仍面临大规模偿债压力,房企运营资金持续较为紧张,短期仍要坚持“量入为出”、保现金流原则,等待信心修复、销售端改善、资金回流顺畅。投资层面应持续聚焦核心区域,及时换仓、优化土储结构,重点关注万亿以上核心一二线城市投资机会;销售层面要强化保交付能力,提升市场口碑、积极供货营销去化,保障资金回流;产品层面要加强产品力打造、关注产品迭代方向,满足/引领市场购房需求。绿城董事会主席张亚东也表示,未来将更精准拿地,城市布局形成“10+25”格局,即以杭州、上海等城市为十大战略核心城市,择机布局25个机会型城市;产品定位为“特而美”,以做好产品为主,强化特色小镇、TOD等特色业务发展能力。

相关资讯

中指看市场丨中央频繁释放积极信号,政策端将如何发力稳楼市?

中指云网讯: 中指·代建云全新上线!点击免费试用 2024年4月1日,中指研究院照常举行月度市场形势及企业研究成果分享会,此次分享会以 "中央频繁释放积极信号,政策端将如何发力稳楼市?" 为主题,中指研究院对2024年1-3月份房地产市场形势和房企业绩表现情况做出总结并分享观点。 (文末有往期分享会回顾,欢迎查看) ↓ 会议完整回放点击下图观看 ↓ 2024年一季度房地产市场形势总结与趋势展望 一、2024年一季度房地产市场总结 1.房价: 二手房价格延续小幅调整态势;新房受优质改善项目入市及政策管控影响,今年以来保持小幅上涨态势。 2.销售: 新房方面,根据初步统计,2024年一季度,重点100城新建商品住宅月均成交规模较2023年同期下降约四成。3月,据初步统计,重点100城新建商品住宅成交面积环比翻倍增长,同比降幅有所收窄。二手房方面,春节后二手房市场活跃度持续提升,截至3月31日,重点城市二手住宅成交套数已连续6周环比增长,上周(3.25-3.31)成交量达2023年下半年以来周度最高水平,表现相对新房更好。一线城市政策显效来看,3月以来一线城市市场均呈现恢复态势,深圳

来源: 中指研究院

中指看市场丨供需两端政策持续落位,政策效果如何?

中指云网讯: 中指·代建云全新上线!点击免费试用 2024年3月1日,中指研究院照常举行月度市场形势及企业研究成果分享会,此次分享会以 "供需两端政策持续落位,政策效果如何?" 为主题,中指研究院对2024年1-2月份房地产市场形势和房企业绩表现情况做出总结并分享观点。 (文末有往期分享会回顾,欢迎查看) ↓ 会议完整回放点击下图观看 ↓ 近期房地产市场形势分析与趋势展望 一、近期房地产市场情况 1.房价:二手房价格连续22个月下跌,2月环比跌幅收窄,99个城市环比下跌;2月百城新房价格环比涨幅收窄至0.14%。 2.销售:新房方面,2024年开年市场表现较弱,1-2月累计销售面积同比下降超40%。重点城市方面,春节前一线城市相继优化政策,春节后市场活跃度有所回升,节后北京、深圳二手房恢复情况好于新房。二手房方面,2024年以来(1.1-2.25),重点城市二手房成交套数较去年同期下降15.0%。 3.供应:据初步统计,2024年1-2月,重点50城商品住宅月均批准上市面积同比下降约30%。2月,受春节假期影响,房企供应意愿偏低,新批上市面积环同比各下降约50%。 4.库存:库

来源: 中指研究院

中指动态

更多..

产品更新丨中指数据库·二手房版 v2.7已上线!

2024-03-25 18:10:02

2024中国房地产百强企业研究精彩回顾

2024-03-11 16:05:37

产品更新丨中指数据库·企业版V4.1版本已发布!

2024-03-08 18:04:57

产品更新丨中指数据库·土地版V5.0已发布

2024-03-07 16:03:26

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号