住宅市场

断供风波下,置业出现这样的曲折变化!

[摘要] 总体来看,7月上中旬市场信心存在明显压力,尤其是“停贷潮”持续发酵后,购房者置业信心出现下行、避险情绪加重,购房计划不同程度延后,购买新房需求快速下降、二手房购房需求明显提升;随后银保监会、银行等部门积极回应、采取措施,负面影响逐步得到有效控制

【中指社群】什么是地产圈?看这里——快速进群,让自己的圈层转起来~

为持续反映中国居民置业心态,中指调查每月底持续开展对全国城市居民的置业意愿调查,并基于调查数据形成分析报告(点击索取报告),以动态了解最新形势下,居民置业信心、置业计划、政策及价格预期等。

本次调查依托CREIS中指·云调研(点击试用)平台形成问卷。通过房天下网站平台、房天下经纪云、中指调查公众号以及中指研究院各分院等渠道进行问卷收集。本次共计收集问卷超9000份。现将问卷填答情况进行系统汇总,供行业和社会各界参考。

✎ 划重点:

① 断供风波发酵:7月部分城市出现“断供”,46%受访者感知所在城市出现停工,中原、长江中游等区域市场反应较为强烈。

② 避险情绪加重:居民购房更加审慎,购房计划出现不同程度延迟,二手房置业需求大幅提升。

③ 置业意愿先降后升:上半月受停工潮影响,强于上月占比降至37%,政府及时干预下,预期逐步恢复稳定,月底强于上月占比提升至56%,达到半年来相对高位。

④ 房价预期缓慢增加:7月房价上涨预期增加至25%,环比增加2个百分点,上涨预期呈现缓慢提升,市场信心逐步恢复。

⑤ 刚需/改善需求入市:7月刚需购房、改善购房占比出现提升,占比分别增加5个百分点、6个百分点,刚需、改善需求入市。

⑥ 市场运行仍较弱:7月全国有看房计划占比约为54%,环比上月下滑6个百分点,市场表现仍相对较弱,约有15%的人群仍在观望。

受访者画像

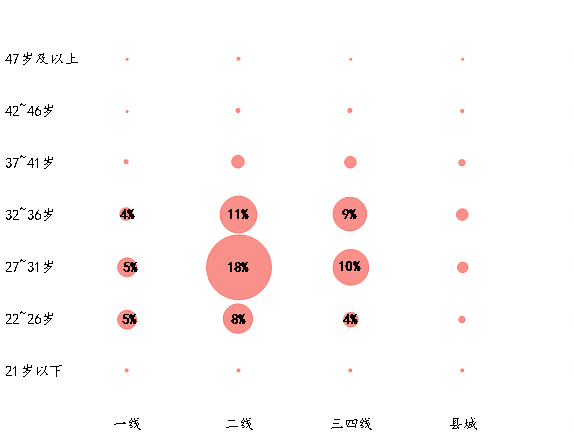

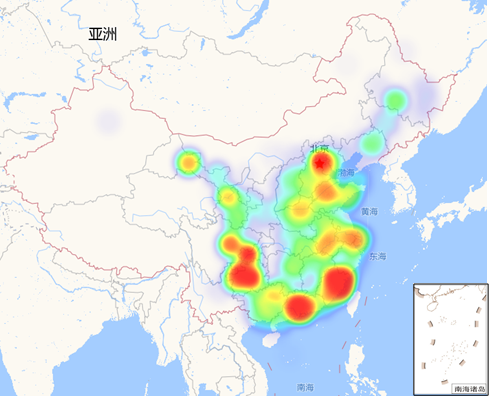

与往期调查基本一致,此次参与调查的受访者仍主要以二线为主,三四线其次,一线和县城的受访者相对较少。看城市能级和年龄,受访者中,绝大部分是在二线和三四线城市工作的青年,主要集中于85后~95后,是目前购房、置换需求的主力军;看区域分布,受访者多在经济活力较大的国家级城市群工作和居住,因为这些地区房地产市场相对更有活力。

图:2022年07月受访者年龄和城市能级占比

图:2022年07月受访者城市分布图

断供风波对市场信心影响如何?

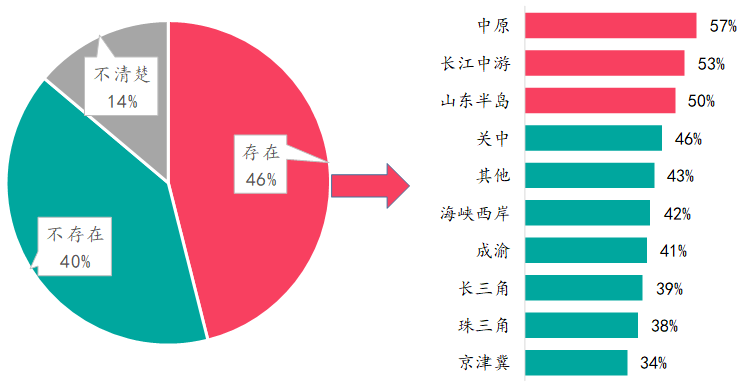

◆ 部分城市出现断供风波,受访者感知占比达到46%,中原、长江中游、山东半岛等区域市场反应较为强烈

断供事件发酵后影响较大,市场感知占比达到46%。7月份以来,部分城市出现业主“停贷”刷屏现象,引发社会广泛关注,据调查显示全国受访者所在城市存在项目烂尾停贷占比约为46%;中原、长江中游、山东半岛区域市场烂尾现象最为明显,从调查显示来看,全国各地区域均存在烂尾楼盘现象,其中中原、长江中游、山东半岛等区域烂尾风险相对较高,占比均超50%,区域内中小房企占比相对较高,市场快速调整下抗风险能力相对较弱,导致区域风险相对较高,而京津冀、珠三角、长三角等区域品牌房企积极深耕发展,区域整体风险相对较小,占比均处于相对低位。

图:2022年7月全国对断供事件的感知

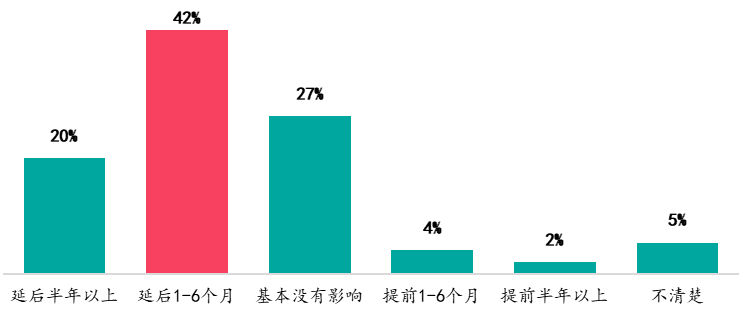

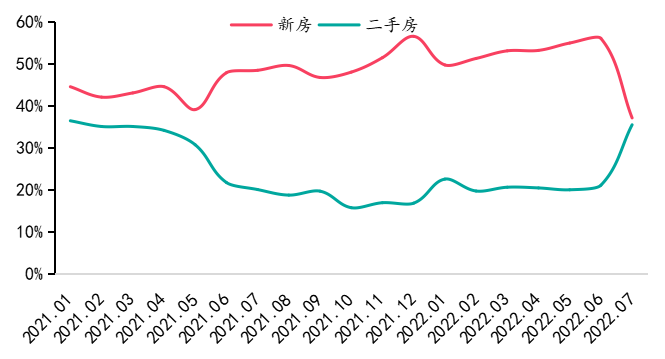

◆ 居民购房更加审慎,购房计划出现不同程度延迟,二手房置业需求大幅提升

断供事件导致购房计划延迟,二手房购房需求提升。事件快速发酵后影响相对较大,行业信心的恢复或受到遏制,导致购房计划或将出现延迟,据调查显示购房计划延迟占比达到62%,多数购房者选择购房计划延迟半年,观望烂尾风险变化,观望市场发展状况决定购房。同时购房者避险情绪加重,导致新房购房意愿占比下降,购买新房占比约为37%,环比下降19个百分点,购买二手房占比出现大幅增加,购房占比提升至35%,环比增加14个百分点。

图:断供对购房计划的影响

图:购房者对新房、二手房需求占比变化

◆ 居民购房更加审慎,购房计划出现不同程度延迟,二手房置业需求大幅提升

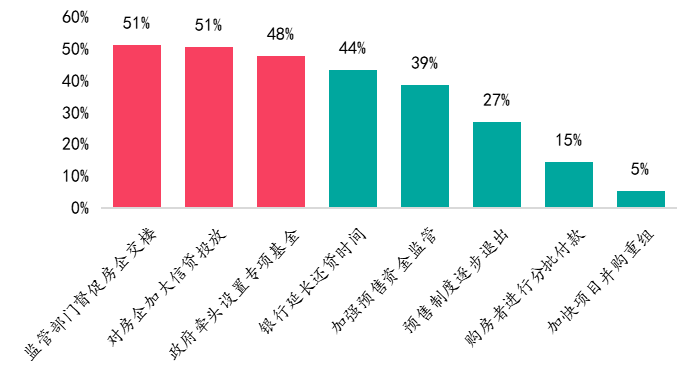

保交楼背景下,政府强化责任、增加资金投放等措施能有效改善停贷事件,提升市场信心、增加置业意愿。事件严重影响房地产行业稳定预期,银保监会、房协等部门积极发声表态加快方案出台,加快促进楼盘复工、保障购房者合法权益;据调查显示,受访者认为监管部门督促房企保交楼、加大对房企信贷投放、设置专项烂尾基金能够有效改善社会烂尾现象,保障楼盘尽早开工、交付;银行延长购房者还贷时间、强化预售资金监管等措施也能有效改善断供现象、保障民生权益;而加快项目并购重组、购房者分批付款、预售制度退出等方式无法短期有效解决矛盾问题,需要时间进行逐步改变。

图:受访者改善断供风险的措施

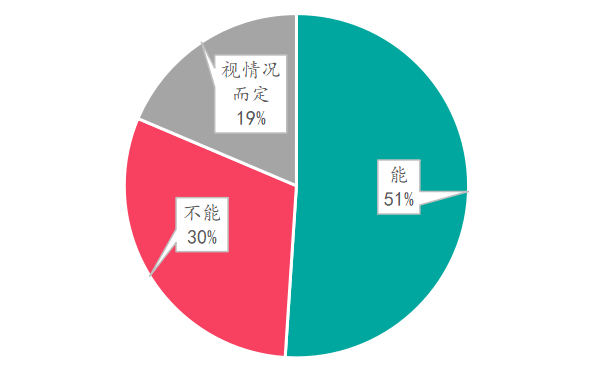

市场风险改善后,置业者仍会选择积极购房。行业持续低迷下,市场风险成为短期信心快速恢复的“绊脚石”,或将导致短期成交出现阶段性下滑,但在中央及地方积极协调各方,采取不同纾困模式后或将有效改善项目烂尾状况、保障消费者合法权益。市场风险改善后,房地产行业或将逐步回归到缓慢复苏进程中,超50%占比的受访者表示烂尾风险改善能提升未来购房置业信心,支撑楼市信心和预期好转。

图:风险改善后能否提升置业意愿

目前置业情绪如何变化?

◆ 断供发酵导致置业需求稳中有降,部分人群持续观望市场状况

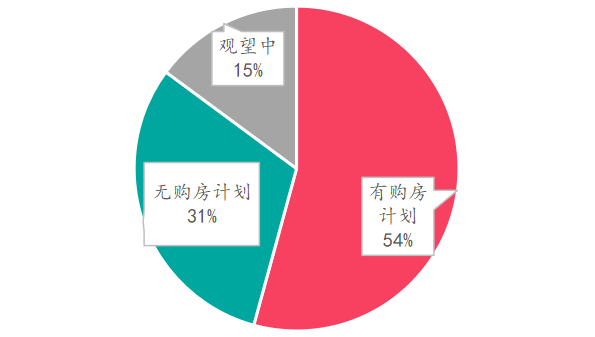

购房需求稳中有降,占比约为54%。据统计,7月全国有看房计划占比约为54%,环比上月下滑6个百分点,无购房计划占比约31%;整体来看,目前房地产市场表现仍相对较弱,叠加7月烂尾导致停贷潮发酵影响,购房需求受到影响,约有15%的置业仍在持续观察市场运行及风险情况。

图:7月受访者购房需求情况

中指产品:https://m.cih-index.com/products

◆ 计划购房人群置业意愿先降后升,长江中游、成渝置业意愿提升,中原出现下降

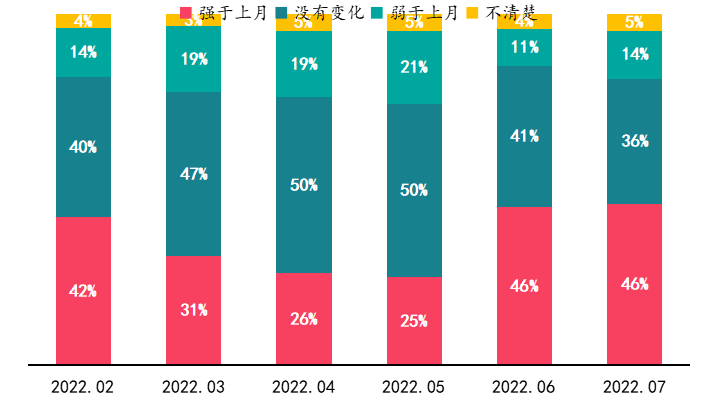

7月置业意愿呈现先降后升趋势,整体置业意愿与上月基本持平。上半月受项目烂尾停工潮发酵影响,整体市场置业信心出现明显下降趋势,调查显示强于上月占比降至37%,环比下降9个百分点;随后受到高层重视,银保监会、政治局会议、央行等部分纷纷发声,强调压实地方政府责任,保交楼、稳民生,高级别会议定调后相关进程有望加速,改善市场信心发展,月底置业意愿调查显示强于上月占比提升至56%,达到半年来相对高位。我们综合2次数据运算来看,7月置业意愿与6月基本保持一致,强于上月占比约为46%,与上月基本持平,但弱于上月占比提升3个百分点,市场信心略有下滑。

图:2022年7月置业意愿变化

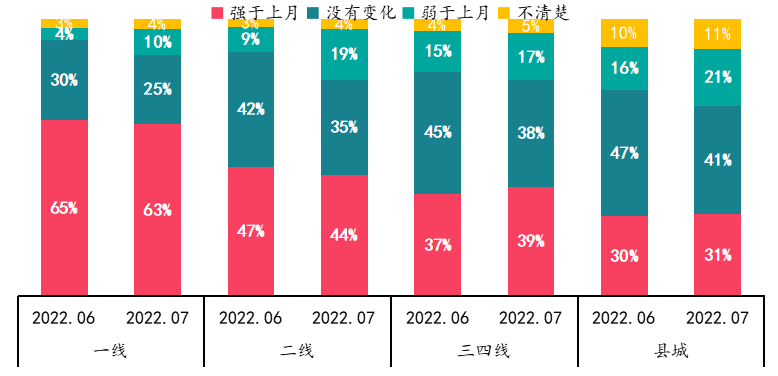

一二线市场置业信心保持相对稳定,三四线置业意愿有所提升。截至7月,一线城市置业意愿位居高位,置业意愿强于上月占比达到63%,二线置业意愿也达到44%,整体一线城市置业意愿保持相对稳定状态。三四线置业意愿出现改善迹象,置业意愿环比提升2个百分点,主要是政策出台后效果开始显现,市场下行预期缓解,活跃度有所改善。

图:2022年7月各线城市置业意愿变化

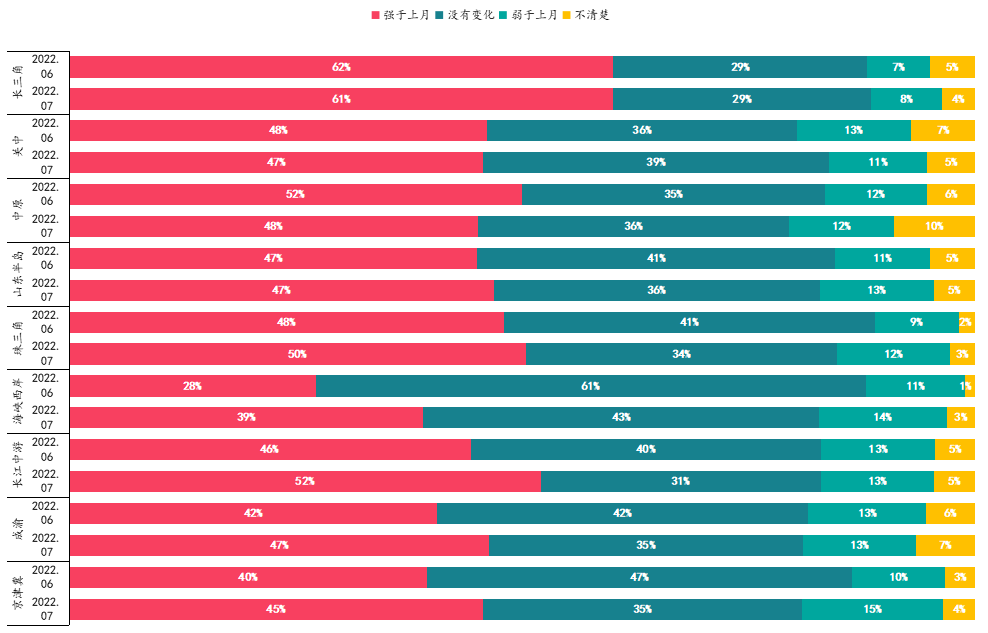

长三角置业意愿持续高位,海峡西岸、长江中游、成渝置业意愿有所提升。7月置业调查显示,长三角置业意愿仍位居高位,强于上月意愿占比达到61%,环比保持相对稳定;而海峡西岸、长江中游、成渝市场信心出现改善,环比分别提升11、6、5个百分点,京津冀、珠三角等区域置业意愿也出现稳中有升;而中原城市群受停贷事件影响较大,市场信心相对较弱,置业意愿下降5个百分点。

图:2022年7月各区域置业意愿变化

◆ 未来预期稳中向好,刚需、改善群体开始逐步入市

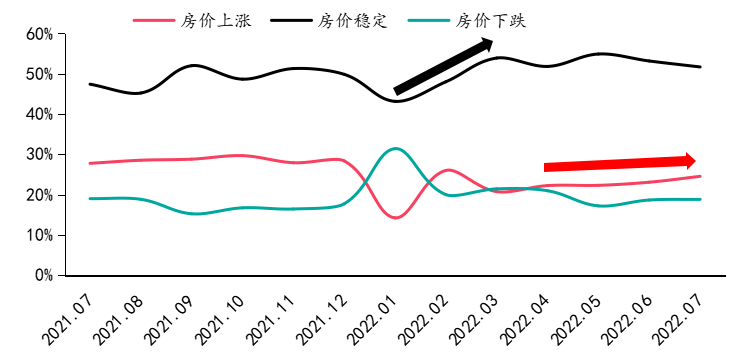

房价上涨预期呈现缓慢提升,市场信心逐步恢复。7月房价上涨预期增加至25%,环比增加2个百分点,市场信心有所改善;整体来看,2022年初房价上涨预期出现波动下滑,3月降至相对低位,随后上涨预期占比保持相对稳定态势,政策放松潮后房价预期开始改善,6月份上涨预期初显增加迹象,7月上涨预期继续增加,增幅有所扩大,未来楼市信心呈现底部企稳态势。

图:近一年未来房价预期变化

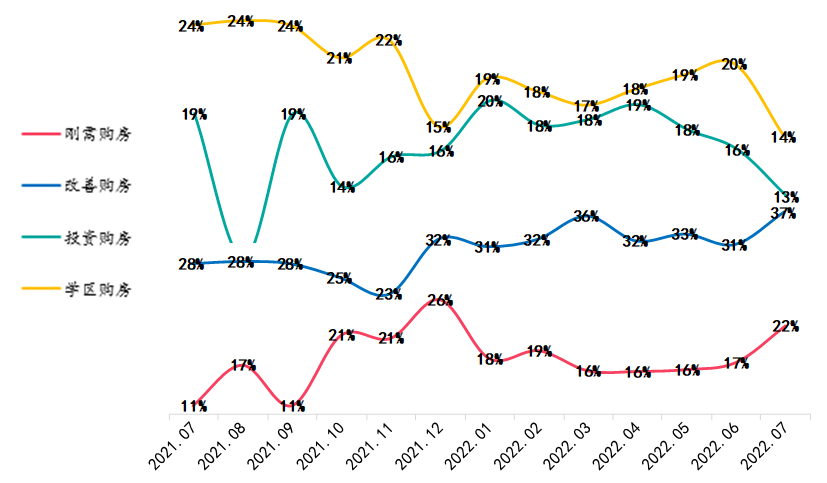

保刚需、促改善等一系列措施后,刚需及改善客群开始逐步入市。据调查显示,7月刚需购房、改善购房占比出现提升,占比分别增加5个百分点、6个百分点,主要是由于中央持续定调促进刚需、改善客群需求积极释放,各地因城施策出台一系列利好措施,带动需求积极释放。而投资需求呈现持续下降态势,楼市持续低迷叠加烂尾风险偏高等因素影响,投资需求呈现快速减弱。

图:2022年上半年置业人群选择房企类型

总结和企业策略建议

◆ 总结

总体来看,7月上中旬市场信心存在明显压力,尤其是“停贷潮”持续发酵后,购房者置业信心出现下行、避险情绪加重,购房计划不同程度延后,购买新房需求快速下降、二手房购房需求明显提升;随后银保监会、银行等部门积极回应、采取措施,负面影响逐步得到有效控制,尤其是政治局会议定调、地方积极采取措施后,市场恐慌情绪出现明显下滑,置业意愿开始不同程度增加,叠加前期大量政策逐步显效,刚需、改善购房者开始逐步入市。

◆ 企业策略建议:抓住核心城市稳步复苏机会,积极推盘营销,断供严重城市放缓推盘;投资聚焦深耕,布局市场恢复及供不应求2类城市

房地产行业弱复苏情况下,出现部分城市业主“停贷”风波,导致行业信心的恢复受到遏制,政府及政策及时干预下,预期逐步恢复稳定,上海、北京、成都、苏州、合肥、广州、杭州等核心一二线城市仍将延续恢复、复苏态势,建议加快供应节奏,小步快走提升销售回款,缓解企业资金运营紧张状况,但郑州、长沙、武汉、西安、昆明、重庆、南宁、太原等停工/断供项目较多的城市,短期市场或出现阶段下行、去化承压,建议谨慎推盘,以顺销、加强营销去化为主;核心三四线城市市场逐步触底,市场置业信心开始底部上升,可以强化营销、提升去化效果。从投资角度来看,市场延续筑底反弹阶段,处于投资拿地最佳时期,但在行业提质、降速、缩表、资金紧张背景下,仍应持续深耕聚焦,集中供地城市应为投资重点区域,7月广州、上海、成都等城市优质地块带动下市场开始升温,可适度加快拿地节奏,杭州、深圳、合肥等城市市场供不应求,可积极进行布局,南京、武汉、苏州、宁波等城市政策大力放松或将带动市场改善,而三四线仅需关注佛山、东莞、常州、湖州、金华、南通等核心三四线城市,其余三四线城市短期发展机遇相对较少。

相关资讯

2024年02月居民置业意愿调查报告

中指云网讯: 以下结论为置业调查部分内容,如需了解更详细内容,请点击 联系销售经理 获取研究服务 调研背景与方式 调研背景: 为持续反映中国居民置业心态、近期密集出台政策效果,中指调查开展对全国城市居民的置业意愿调查,并基于调查数据形成分析报告以动态了解最新形势下,居民置业信心、置业计划、价格预期及政策预期等。 调研方式: 2月底调查依托CREIS中指·云调研平台形成问卷,通过房天下网站平台、房天下经纪云、中指调查公众号以及中指研究院各分院等渠道进行问卷收集。本次共计收集问卷约1.2万份,现将居民置业变化趋势进行分析,供行业和社会各界参考。 样本分布情况 受访者集中在主力购房人群 样本分布在主力购房年龄段、主力能级城市: 从城市能级和年龄分布来看受访者中,绝大部分是在二线和三四线城市工作的青年,主要集中于85后~95后,年龄约为26-40岁,是目前购房、置换需求的主力军。 图:2024年2月受访者年龄和城市能级分布 样本分布在31个省约272个城市: 从样本省份分布来看,受访者分布在全国31个省份,重庆、北京、福建、广东、山东、安徽、贵州、江苏、浙江河南、河北、山西、四川等省份问卷收集量均超300

来源: 中指研究院

市场降价促销,导致未来房价下跌风险提升|10月百城居民置业意愿调查报告

中指云网讯: 【中指社群】什么是地产圈?看这里——快速进群,让自己的圈层转起来~ 政策放松预期稳中有降,仍处于高位。据调查显示,市场调控宽松预期出现下滑,10月政策预期宽松占比约为45%,环比下降3个百分点,稳定预期出现增加,占比约为38%,环比增加1个百分点,政策收紧预期持续低位水平。整体来看,未来购房者政策放松预期仍处于相对高位,但强度出现下滑,主要是9月出现强力政策放松,叠加疫情持续反弹分散精力,10月政策放松节奏减缓,导致市场预期出现下滑。 ↓看完整报告,戳下方文字链接下载↓ 中指调查∣2022年10月百城居民置业意愿调查报告 《中国房地产指数系统百城价格指数报告(2022年10月)》 市场降价促销力度提升,房价下跌预期增加。据调查显示,多数城市房价多出现明显打折的现象,其中房价出现5-8折的城市占比达到42%,占比较为突出,房价打8-95 折占比位居其次,约占24%;尤其是核心区房价下跌导致购房者信心下滑,预期未来房价持续下跌的占比逐步上升,10月提升至23%,环比增加2个百分点,而房价上涨预期降至低位水平,稳定预期也出现下滑,整体市场信心相对

来源: 中指研究院

中指动态

更多..

2024中国产业新城运营商研究正式启动

2024-04-25 09:23:57

2024中国房地产上市公司TOP10研究全面启动

2024-04-25 09:21:22

产品更新丨代建云v1.1已上线!

2024-04-24 15:35:44

产品更新丨中指数据库·二手房版 v2.7已上线!

2024-03-25 18:10:02

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号