住宅市场

22城供地完成率不足五成,“集中供地”模式会调整吗?

[摘要] 短期来看,接下来,地方政府为稳定土地市场,预计会加大优质地块的供应比例并放松地块出让条件,市场较差的城市地价也存在下调预期,同时针对 “集中供地”模式、规则上,也存在优化可能。对企业而言,当前仍需保持“量入为出”,考虑到多数城市销售未见好转,周转速度明显放缓,拿地后项目能否实现去化应是企业首要考虑因

【中指社群】什么是地产圈?看这里——快速进群,让自己的圈层转起来~

根据中指监测,截至10月27日,22城中已有19城发布三批次土地公告,今年三批次推地时间较去年均提前,但在市场下行、企业拿地意愿较低情况下,土地推出规模普遍缩量,22城全年供地计划完成率不足五成。成交表现整体趋冷,除了一些热点城市保持热度外,底价成交成为土拍市场主旋律;三批次民企拿地意愿进一步降低,同时央国企拿地力度也出现减弱态势。

受土地市场持续低迷影响,此前部分自发跟进“集中供地”的城市已逐步恢复常态化供地,同时,22城中多地增加集中供地批次,降低拍地压力。预计未来,在销售市场未出现明显恢复前,土地市场或延续低迷态势,“两集中”土拍模式也将通过“因城施策”的方式迎来更多变化。

↓相关报告下载↓

特点一

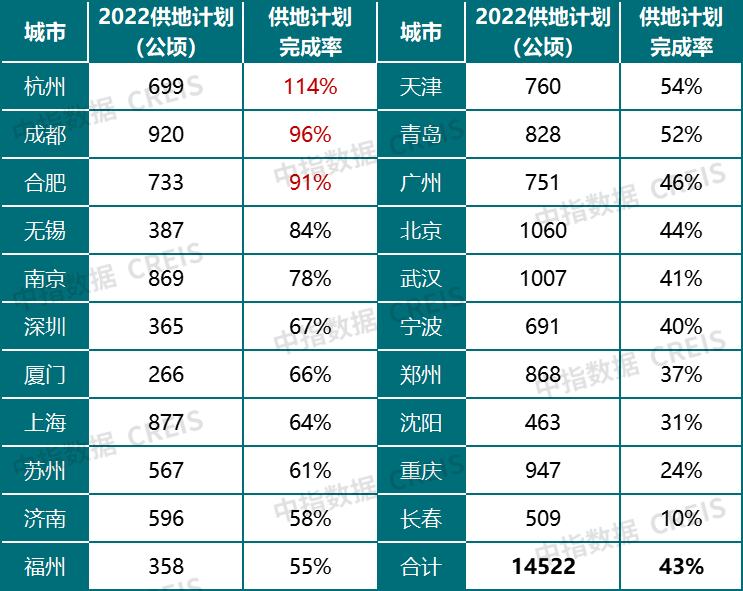

截至10月末,22城供地计划完成率整体不足五成,三批次土地推出力度仍显乏力

表:22城2022年供地计划及完成情况(已公布城市,数据截至10月27日)

注:供地计划完成率按公告时间、推出数据统计,包含招拍挂和协议划拨;长沙未公布2022年土地供应计划,未列入统计;济南不含莱芜、钢城、济阳、章丘;成都不含三圈层;上海暂按最低供应计划统计;土地性质包含商品住宅、租赁住房、保障房、安置房、共有产权房等用地。

数据来源:各地自规局,中指数据CREIS

据中指监测,截至10月27日,22城整体供地完成率不足五成,其中长春、重庆不足三成。杭州、合肥土拍市场表现较稳,各批次企业参与积极性相对较高,供地完成率领先其他城市;南京、青岛二批次开始加大推地量,苏州、无锡、南京发布四批次土地公告,这部分城市供地计划完成率均在六成以上。而武汉、沈阳、重庆、郑州、长春政府推地信心不足,其中沈阳、重庆、长春尚未发布2022年三批次土地公告,全年供地计划完成率均在四成以下,长春、重庆不足三成。

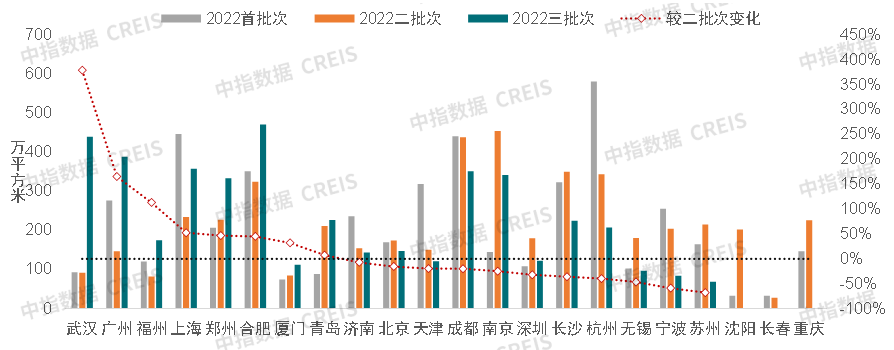

图:22城2022年各批次住宅用地推出情况(按规划建筑面积,市本级)

注:沈阳、长春、重庆未发布2022年三批次土地公告。

数据来源:中指数据CREIS

截至10月27日,22城中有19城发布三批次土拍公告,较去年三批次整体仍缩量,但降幅收窄,较二批次规模小幅增长。目前已发布三批次公告的19城中8城推出面积较二批次增长,其中武汉、广州增幅均在100%以上,上海、合肥二批次推地规模缩减后,三批次均加大供应力度,较二批次供地量增长五成左右。而多数城市推地积极性仍显不足,青岛、济南土地市场表现平淡,三批次推地量与二批次基本持平。天津、长沙、苏州、无锡、宁波集中三批次推地规模较二批次均下调,其中苏州、宁波降幅均在五成以上。

特点二

整体流拍撤牌率稳定,底价成交为市场主旋律

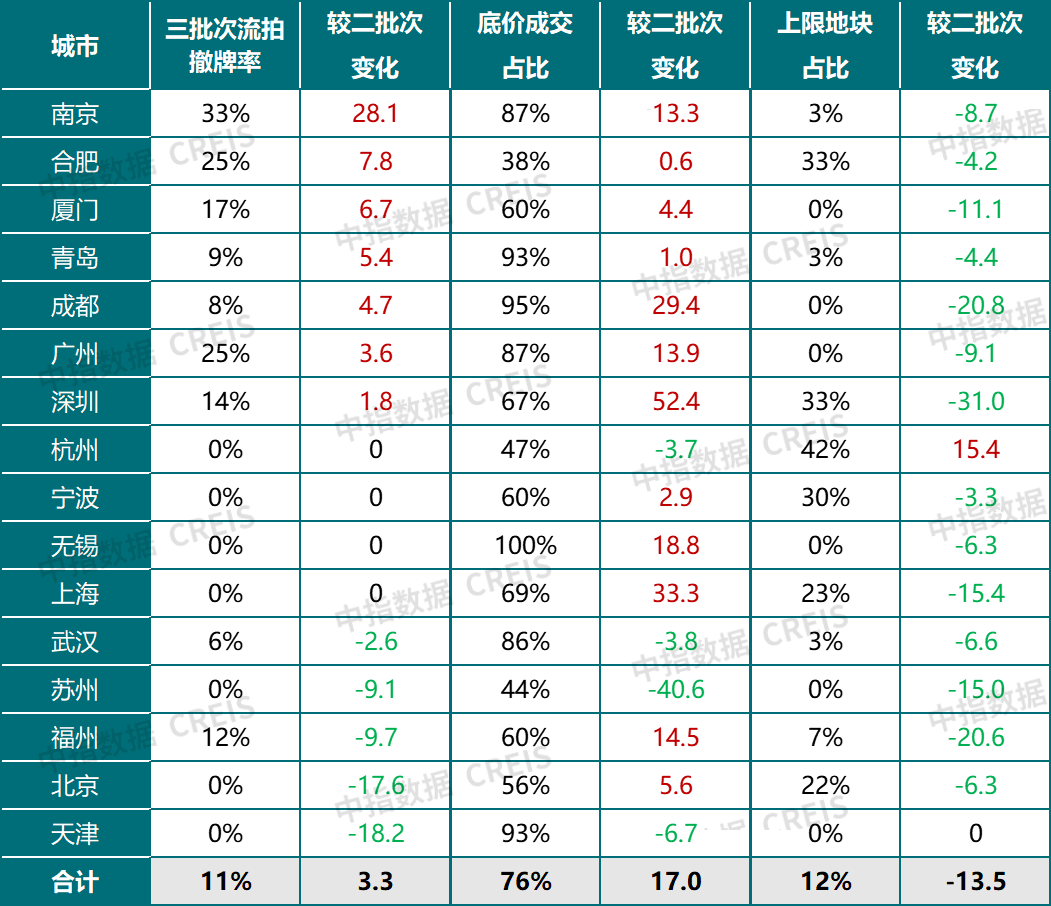

表:22城2022年三批次集中供地成交情况(已成交城市)

备注:流拍撤拍率=(流拍宗数+撤牌宗数)/推出宗数;底价成交占比=底价成交宗数/成交宗数;上限地块占比=上限地块宗数/成交宗数

数据来源:中指数据CREIS

截至10月27日,22城已有16城完成三批次土地集中出让,整体成交热度未见好转。据中指监测,已完成三批次土拍的16城整体流拍撤牌率11.3%,较二批次上升3.3个百分点;成交地块中达上限地块占比仅11.5%,较二批次下降13.5个百分点;底价成交占比达75.7%,较二批次提升17.0个百分点。综合来看,各地继续优化调整三批次土拍规则,叠加政府持续加大优质地块推出力度,以提高企业参拍积极性,土地流拍撤牌率相对稳定,但地块底价成交占比明显提升,成为市场主流。

除此之外,城市间土拍热度分化进一步加剧。杭州、宁波、合肥达上限地块占比均在30%以上,且杭州达上限地块占比较二批次提升15.4个百分点;北京、上海土拍表现相对平稳,上限地块占比亦均超20%,且均无地块流拍。而广州、天津、厦门、苏州、无锡三批次地块均为底价成交,武汉、青岛底价成交占比亦在90%左右,土拍市场延续低温态势。

在市场下行、购房者及企业信心不足、企业资金承压综合影响下,更多企业偏向“以销定投”,短期来看,只有销售端得到实质性恢复,土拍市场才能迎来转机。

特点三

地方国资仍是拿地主力,财政部126号文或约束城投托底

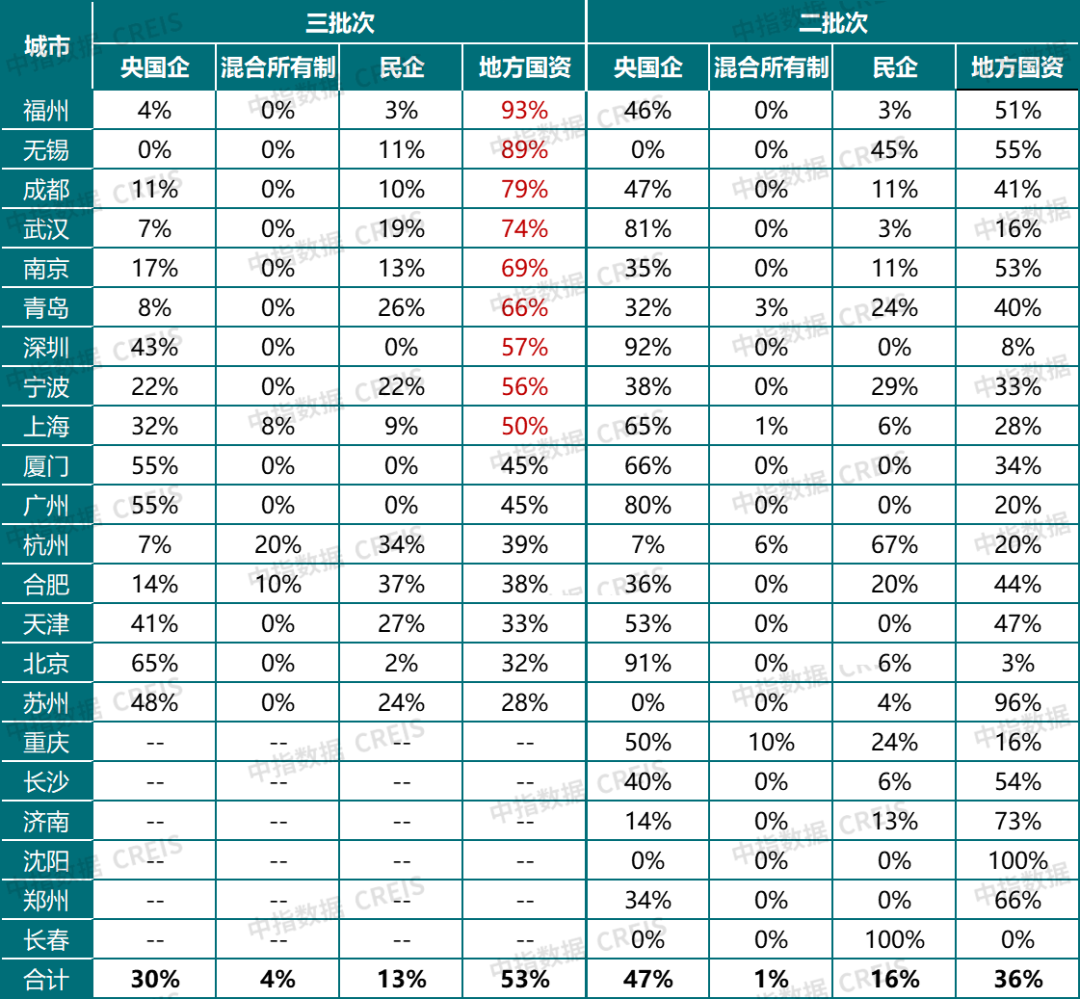

表:22城2022年不同企业拿地情况(已成交城市)

数据来源:中指数据CREIS

地方国资拿地金额占比继续走高,半数城市在五成以上。三批次中,已成交16城地方国资拿地金额占比达53%,较首批次、二批次均提升超15个百分点。去年下半年,地方国资托底现象日渐凸显,2022年以来,民企拿地意愿进一步减弱,央国企、地方国资成为拿地主力,2022年首批次央国企和地方国资拿地金额占比达72%,二批次达83%,三批次仍在八成以上,但值得注意的是,首批次、二批次央国企拿地金额占比均在四成以上,二批次甚至近五成,而三批次央国企拿地占比却降至三成,央国企拿地渐显乏力,地方国资拿地比重提升至53%,如福州、无锡2022年以来地方国资拿地金额占比均在五成以上,三批次在九成左右。

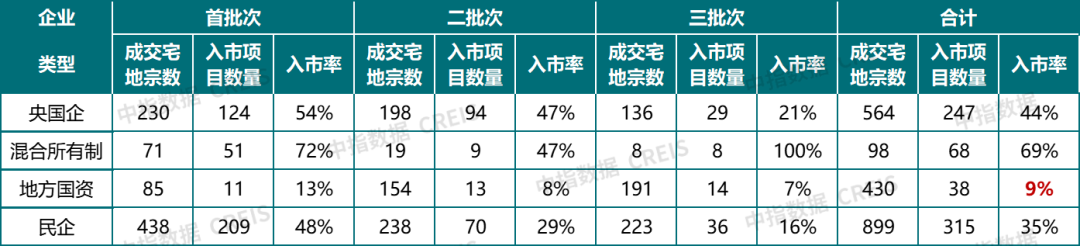

表:22城2021年不同企业各批次两集中项目入市情况(市本级,统计时间为2022年8月底)

备注:在计算土地宗数时,对于联合拿地地块,在各类企业中均纳入计算。

数据来源:中指数据CREIS

地方国资拿地规模突出,但入市情况不容乐观,据中指监测,22城2021年“两集中”成交地块中,地方国资拿地数量占比达两成,而截至今年8月,地方国资集中拿地项目入市率仅9%,其中城投拿地项目入市率仅6.7%。2022年以来,22城地方国资拿地金额占比逐批次走高,更多土地处于未开发状态。

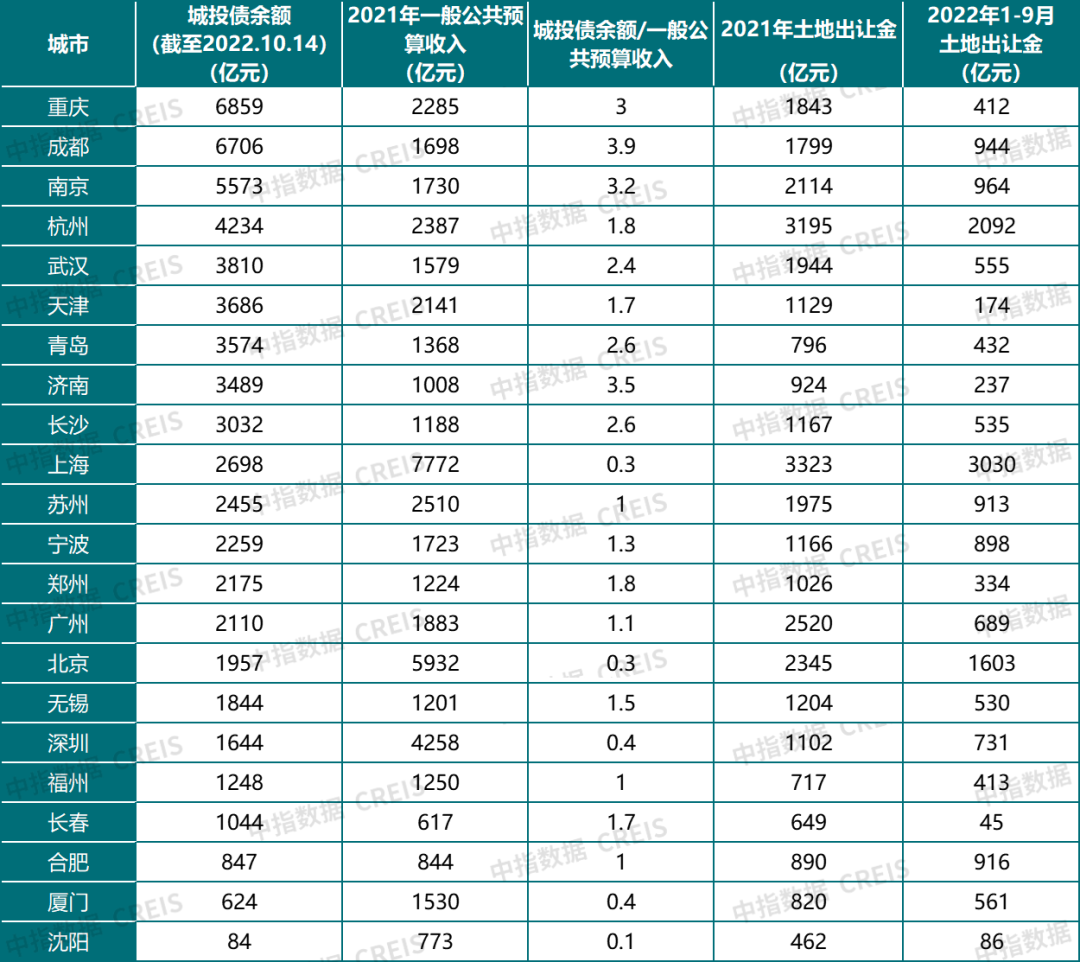

表:22城城投债余额及一般公共预算收入

数据来源:wind,中指数据CREIS

2022年1-9月,全国一般公共预算收入153151亿元,扣除留抵退税因素后增长4.1%,按自然口径计算下降6.6%;全国政府性基金预算收入45898亿元,比上年同期下降24.8%,其中国有土地使用权出让收入38507亿元,比上年同期下降28.3%。全国公共预算收入和土地出让收入大幅下滑,地方财政承压。

从城投债角度来看,据中指统计,截至2022年10月14日,重庆、成都、南京、武汉等9个城市城投债余额均超3000亿元,其中重庆、成都、南京等城市城投债余额与2021年一般公共预算收入比值高于3。部分城市城投托底拿地加大了其资金压力,城投面临的风险正在积聚。

近日,财政部印发《关于加强“三公”经费管理严控一般性支出的通知》(财预〔2022〕126号),通知规定:“严禁通过举债储备土地,不得通过国企购地等方式虚增土地出让收入,不得巧立名目虚增财政收入,弥补财政收入缺口。”政策基调与严控新增地方政府隐性债务保持一致,整体来看,“126号文”对城投无效托底和依赖土地出让金返还的城投平台影响较大,未来地方国资托底力度或有所减弱,但对拿地后进行真实地产项目开发的地方国资影响有限。

从无锡四批次土拍来看,发文后,无锡四批次土地地方国资拿地金额占比大幅下降至33%(2022年首批次、二批次、三批次地方国资拿地金额占比分别为92%、55%、89%),可见该政策对于限制地方国资托底拿地起到一定约束作用。

关注点

在新的发展阶段,“集中供地”模式或将通过“因城施策”的方式调整

2021年2月,22个重点城市开始实行“两集中”供地模式,除22城之外,2021年徐州、西安、南昌、东莞、金华、温州等地自发实行“两集中”供地方式。

2021年下半年以来,房地产市场明显降温,土地市场热度亦明显回落,各地纷纷调整土拍规则提振企业拿地积极性。2022年各地政策持续优化,但市场低温态势未改,徐州、西安等地先后取消“集中供地”模式,9月23日,22城中长沙供地云平台官方通知其土地推介方式将进行调整,今后不再按年度批次推介土地,更改为年度常态化更新。

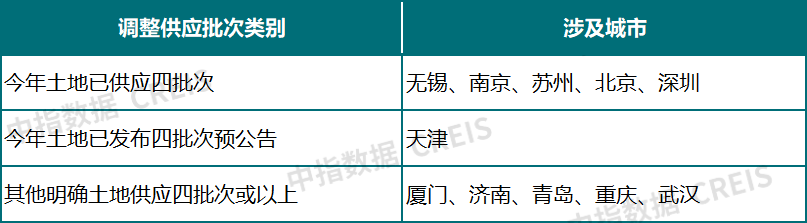

表:22城调整集中供地批次统计情况

数据来源:中指研究院综合整理

另外,2022年年初,厦门、济南、青岛、重庆等多地明确全年将进行四次土地集中出让,当前,无锡、南京、苏州已供应四批次,天津亦发布土地四批次预公告。此前武汉发布通知,9-11月计划集中供地四批次、五批次、六批次。

“两集中”供地本意是贯彻“房住不炒”定位,实现稳地价、稳房价、稳预期的目标,2021年以来,“两集中”政策也在一定程度上达到了“稳地价”效果。但由于“集中供地”对企业资金要求较高,在当前市场环境下,土地市场低温运行,地价上涨动力明显减弱,且企业在资金压力下,拿地愈发谨慎,“集中供地”下,企业多城市参拍度进一步走低。

2022年三批次土拍市场呈现出央国企拿地力度减弱的特点,叠加相关政策对地方国资托底土拍市场的约束,短期来看,土地市场低温态势或难改,预计后续各地会根据自身房地产市场情况对土拍模式做出适当调整。

总结

随着房地产行业进入下行阶段,土地市场也将随之发生大幅调整,地方政府土地财政模式难以为继。今年以来,地方政府推地、企业拿地意愿均不足,截至10月27日,22城供地计划完成率不足五成。三批次22城推地量较二批次有所增长,但较去年三批次降幅仍在三成,土拍规则持续优化下,土拍市场并未有较大回温,达上限地块占比下降,地块底价成交成为主流,地方国资拿地占比再次走高,但这也在一定程度上加大了地方政府债务风险。随着财政部126号文出台,严禁通过举债储备土地,不得通过国企购地等方式虚增土地出让收入,意味着未来地方城投拿地或受到更多约束,在房地产销售端未得到明显改善前,土地市场或延续低迷态势。

短期来看,接下来,地方政府为稳定土地市场,预计会加大优质地块的供应比例并放松地块出让条件,市场较差的城市地价也存在下调预期,同时针对 “集中供地”模式、规则上,也存在优化可能。对企业而言,当前仍需保持“量入为出”,考虑到多数城市销售未见好转,周转速度明显放缓,拿地后项目能否实现去化应是企业首要考虑因素。

相关资讯

上周楼市各线城市成交同比连续下跌,土地市场整体供求环比上涨,均价上扬,二线城市交易活跃

中指云网讯: 【中指产品】开发云数据中心新增"产业政策"模块,支持关键词、标题搜索!→戳这里试用 上周楼市各线城市成交同比连续下跌,环比与上周基本持平。环比来看上海、福州、韶关分别领涨各线城市。库存总量环比有所上涨,涨幅为0.48%。土地整体供求环比上涨,均价上扬。出让金总额环比倍增,无锡收金逾225亿领衔。房企融资类型以中期票据为主。房企拿地城市集中北京、西安、温州、衢州等城市。 政策: "第三支箭"股权融资落地,5条措施加速推动房企资金支持。九江、安庆、青岛对多孩家庭提高公积金可贷额度,支持提取公积金支付房租。 交易: 上周楼市各线城市成交同比连续四周下跌,环比与上周基本持平。环比来看上海、福州、韶关分别领涨各线城市。库存总量环比涨幅0.48%。 土地: 二线市场交易活跃,厦门77.9亿新推4宗经营性用地。 ▌交易 :整体同比下降,环比基本持平,一线城市同比下降约31.9% 市场监测:https://u.fang.com/ytcrnn/ ▌周度整体:整体成交面积环比涨幅不显著,同比连续四周下跌 市场监测:https://u.fang.com/ytcrnn/ ▌ 一线城市:整体成交面积

来源: 中指研究院

早八点 | 上周楼市成交同比连续四周下跌,环比有所上涨,土地市场整体成交量增长,二线城市交易活跃

中指云网讯: 【中指产品】开发云数据中心新增"产业政策"模块,支持关键词、标题搜索!→戳这里试用 上周楼市各线城市成交同比连续四周下跌,环比自本周起有所上涨。环比来看上海、韶关、福州分别领涨各线城市。库存总量环比有所下降,降幅为.7%。整体供应量环比走低,宅地成交量增近两倍,整体均价较上周下滑,宅地均价降近七成。出让金总额环比上扬,长沙收金逾75亿领衔。房企融资类型以公司债为主。房企拿地集中在长沙、扬州、金华等城市。 政策: 多部门明确保函可置换至多确保项目竣工交付所需的资金额度的30%,成都、西安限购政策放松,浙江省推行"带押过户"。 交易: 上周楼市各线城市成交同比连续四周下跌,环比自本周起有所上涨。 土地: 二线城市交易活跃,无锡244亿新推14宗宅地。 ↓相关报告下载↓ 2022年1-10月中国房地产企业销售业绩排行榜 2022年1-10月全国房地产企业拿地TOP100排行榜 中国房地产企业融资监测月报-2022年10月 监管指示:新增6000亿信贷加大房地产融资支持 2022中国房地产上市公司TOP10研究报告 ▌ 交易: 各线城市环比均升,一二线城市同比仍

来源: 中指研究院

中指动态

更多..

产品更新丨代建云v1.1已上线!

2024-04-24 15:35:44

产品更新丨中指数据库·二手房版 v2.7已上线!

2024-03-25 18:10:02

2024中国房地产百强企业研究精彩回顾

2024-03-11 16:05:37

产品更新丨中指数据库·企业版V4.1版本已发布!

2024-03-08 18:04:57

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号